Virement High Co Data ou prélèvement : pourquoi cette opération officielle apparaît sur votre compte bancaire ? (2026)

Découvrir un virement inconnu sur son compte bancaire provoque presque toujours une réaction immédiate.

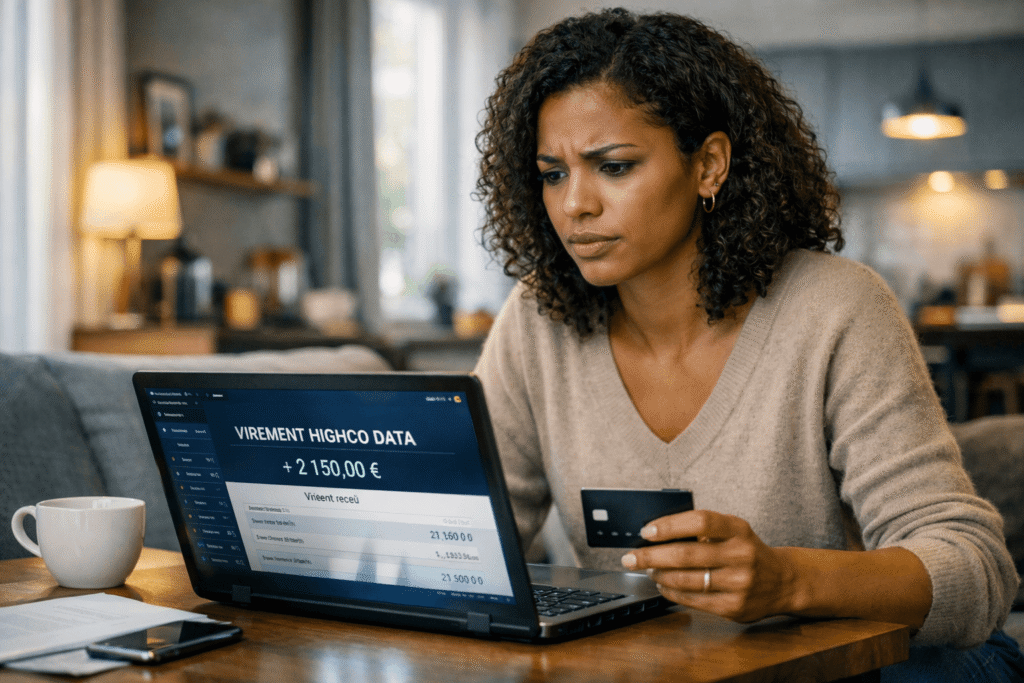

Un virement high co data sort de nul part.

La surprise est au rendez-vous.

Le nom affiché paraît souvent incompréhensible.

Le montant semble parfois inhabituel.

Puis une question revient immédiatement :

“Pourquoi HighCo Data apparaît sur mon relevé bancaire ?”

La confusion devient encore plus forte lorsque le virement arrive plusieurs semaines après un achat oublié depuis longtemps.

Pourtant, dans la majorité des situations, un virement HighCo Data correspond simplement à un remboursement promotionnel totalement légitime.

La société agit comme intermédiaire pour le compte de grandes marques.

Son rôle consiste à vérifier les participations envoyées par les consommateurs puis à déclencher les remboursements lorsque les conditions de l’offre semblent respectées.

À quoi correspond réellement un virement HighCo Data ?

Une partie des utilisateurs pense à une fraude.

D’autres imaginent un abonnement caché.

Des personnes craignent même un piratage bancaire lorsqu’un libellé “VIR SEPA HIGHCO DATA” apparaît soudainement sur leur compte.

Dans la majorité des situations, un virement HighCo Data correspond à un remboursement promotionnel.

Une personne participe à une offre “100% remboursé”.

Un cashback différé.

Une opération “satisfait ou remboursé”.

Ou une campagne promotionnelle liée à un achat précis.

Le remboursement n’est pas toujours envoyé directement par la marque concernée.

De grandes enseignes utilisent souvent des sociétés spécialisées capables de gérer des milliers de participations simultanément.

HighCo Data fait précisément partie de ces plateformes de traitement marketing.

Son rôle reste relativement simple.

La société réceptionne les justificatifs.

Elle vérifie les dossiers.

Puis elle déclenche les virements bancaires lorsque les conditions de l’offre semblent respectées.

Le fonctionnement paraît généralement très simple du côté du consommateur.

Une personne achète un produit.

Elle photographie son ticket de caisse.

Elle transmet parfois un code-barres.

Puis elle renseigne son IBAN afin de recevoir le remboursement directement sur son compte bancaire.

Les offres promotionnelles et remboursements consommateurs doivent respecter certaines règles de protection du consommateur expliquées par la DGCCRF.

Les opérations promotionnelles et remboursements consommateurs sont encadrés par des règles précises expliquées par <a href= »https://www.economie.gouv.fr/dgccrf/Publications/Vie-pratique/Fiches-pratiques/pratiques-commerciales-trompeuses » target= »_blank » rel= »noopener noreferrer »>la DGCCRF</a>.

Le problème apparaît souvent plusieurs semaines plus tard.

Le relevé bancaire affiche uniquement “VIR SEPA HIGHCO DATA”.

Le nom réel de la marque n’apparaît pas toujours clairement.

Cette situation pousse alors de nombreux utilisateurs à croire qu’ils font face à une opération bancaire inconnue.

Qui est réellement HighCo Data ?

HighCo Data est une société spécialisée dans le traitement des opérations promotionnelles et des remboursements marketing.

Même si son nom reste peu connu du grand public, la société gère un volume très important de remboursements en France.

Lorsqu’une marque lance une campagne nationale de remboursement, elle ne traite généralement pas elle-même les milliers de demandes envoyées par les consommateurs.

Cette activité demande des équipes capables de contrôler les tickets de caisse, vérifier les dates d’achat, analyser les justificatifs puis envoyer les virements bancaires.

HighCo Data agit donc comme un intermédiaire entre les marques et les consommateurs.

La société réceptionne les participations.

Elle contrôle leur conformité.

Puis elle transmet les ordres de virement lorsque les conditions de l’offre semblent respectées.

Ce fonctionnement explique pourquoi le nom “HighCo Data” apparaît sur le relevé bancaire à la place du nom réel de la marque concernée.

Une partie des consommateurs découvre l’existence de cette société uniquement lorsqu’un virement inattendu apparaît sur le compte bancaire.

Des millions de remboursements transitent pourtant chaque année par ce type de plateforme spécialisée.

Pourquoi autant d’utilisateurs oublient-ils l’origine du remboursement ?

Le principal problème vient souvent du délai de traitement des offres promotionnelles.

Un remboursement peut arriver plusieurs semaines après l’achat initial.

Une personne peut participer à une opération au début du mois de janvier puis recevoir l’argent seulement fin février ou pendant le mois de mars.

Entre-temps, le souvenir de l’achat disparaît souvent complètement.

Cette situation devient encore plus fréquente lorsqu’il s’agit de petits montants.

Un remboursement de quelques euros lié à une promotion de supermarché peut facilement être oublié après plusieurs semaines.

Le libellé bancaire accentue aussi cette confusion.

Le nom réel de la marque n’apparaît pas toujours clairement sur le relevé bancaire.

Certaines applications affichent uniquement “HIGHCO DATA” ou “VIR SEPA”.

Quels achats peuvent générer un remboursement HighCo Data ?

Les remboursements liés à HighCo Data concernent des secteurs très variés.

Tu penses immédiatement aux produits alimentaires.

Les opérations promotionnelles touchent pourtant presque tous les domaines de consommation.

Un virement HighCo Data peut provenir :

- d’un remboursement lié à des produits d’hygiène,

- des cosmétiques,

- des céréales,

- des produits pour bébé

- des appareils électroménagers.

Un remboursement peut aussi concerner un smartphone, un casque audio, une machine à café, un produit ménager ou une application cashback.

Les montants varient fortement selon les campagnes promotionnelles.

Certaines opérations remboursent quelques centimes.

D’autres dépassent plusieurs dizaines ou centaines d’euros lorsqu’il s’agit de produits high-tech ou électroménagers.

Cette diversité explique pourquoi retrouver immédiatement l’origine exacte du virement devient parfois difficile.

Pourquoi les références visibles sur le relevé bancaire paraissent-elles incompréhensibles ?

De nombreux consommateurs découvrent des références techniques sur leur relevé bancaire.

Ces codes paraissent souvent incompréhensibles au premier regard.

Ils correspondent pourtant à des identifiants internes utilisés pour les campagnes promotionnelles.

Le système bancaire limite parfois le nombre de caractères visibles sur les relevés.

Le nom complet de la marque disparaît alors partiellement au profit d’une référence technique abrégée.

Cette situation pousse de nombreux utilisateurs à effectuer des recherches sur Internet afin d’identifier précisément l’origine du remboursement.

Dans plusieurs forums spécialisés consacrés aux offres de remboursement, des consommateurs échangent régulièrement afin de retrouver collectivement l’origine de virements oubliés.

Le montant exact du remboursement permet souvent d’identifier rapidement le produit concerné.

Comment retrouver précisément l’origine du remboursement ?

La méthode la plus efficace consiste généralement à consulter le détail complet du virement directement dans l’application bancaire.

Certaines banques affichent davantage d’informations lorsqu’on ouvre l’écran détaillé de l’opération.

Une référence campagne ou un nom abrégé de marque peut parfois apparaître.

Le montant exact constitue également un excellent indice.

Un remboursement de 2,60€, 8,44€ ou 19,99€ correspond souvent à une opération promotionnelle bien précise.

Comparer les anciens tickets de caisse, les emails promotionnels ou les participations cashback permet de retrouver rapidement l’origine du virement.

Dans la majorité des situations, quelques recherches simples suffisent pour identifier le remboursement.

Pourquoi certains remboursements prennent-ils autant de temps ?

Une partie des consommateurs pense qu’un remboursement promotionnel fonctionne comme un simple virement bancaire immédiat.

La réalité reste plus complexe.

Plusieurs étapes de contrôle doivent être réalisées avant l’envoi des fonds.

HighCo Data doit notamment vérifier les justificatifs transmis par les participants.

Le ticket de caisse doit rester parfaitement lisible.

Les dates doivent correspondre à la période promotionnelle.

Le code-barres doit parfois être transmis correctement.

Certaines campagnes imposent aussi des conditions très précises concernant les magasins participants ou le nombre maximum de participations autorisées par foyer.

Des contrôles antifraude automatiques existent également afin de détecter les doublons ou les faux justificatifs.

Lorsqu’un dossier paraît incomplet ou suspect, le remboursement peut être temporairement suspendu.

Un email demandant un nouveau justificatif peut alors être envoyé au consommateur.

Certaines vérifications bancaires deviennent aussi plus strictes lorsque le compte déclenche des contrôles conformité ou identité comme expliqué dans vérification identité refusée compte bancaire.

Tous ces éléments expliquent pourquoi certains virements mettent plusieurs semaines avant d’arriver réellement sur le compte bancaire.

Pourquoi certains remboursements sont-ils refusés ?

Tous les dossiers ne sont pas automatiquement validés.

Une participation peut être rejetée lorsque les conditions de l’offre ne semblent pas respectées correctement.

Certaines personnes cherchent alors une solution bancaire plus souple capable d’accepter des profils rencontrant déjà plusieurs refus comme banque qui accepte les dossiers refusés.

Les problèmes les plus fréquents concernent les tickets illisibles, les justificatifs incomplets ou les codes-barres manquants.

Une date dépassant la période autorisée peut également entraîner un refus.

Certaines campagnes imposent aussi des règles très strictes sur les magasins participants ou les quantités maximum autorisées par foyer.

Le système peut également détecter des anomalies inhabituelles comme des participations multiples suspectes ou des justificatifs paraissant falsifiés.

Dans ces situations, le remboursement peut être bloqué temporairement ou refusé définitivement.

Lorsqu’un dossier est considéré comme non conforme, un email expliquant le problème est généralement envoyé au participant.

Pourquoi certaines personnes voient-elles un prélèvement HighCo Data au lieu d’un virement ?

Cette situation inquiète souvent immédiatement les utilisateurs.

Une personne peut découvrir un débit de quelques euros portant un libellé proche de “HighCo Data” puis penser directement à une fraude bancaire.

Dans plusieurs cas, il s’agit simplement d’une préautorisation bancaire temporaire.

Les systèmes modernes de paiement utilisent parfois des micro-débits afin de vérifier la validité d’une carte bancaire ou le bon fonctionnement d’un compte.

Le montant peut alors apparaître pendant quelques jours avant d’être automatiquement annulé.

Une partie des consommateurs pense alors avoir subi un prélèvement définitif alors qu’il s’agit seulement d’un contrôle technique temporaire.

Des sociétés portant des noms proches peuvent aussi créer une confusion supplémentaire sur les relevés bancaires.

Un prélèvement de 1€ signifie-t-il forcément une fraude ?

Non.

Un micro-prélèvement de 1€ correspond souvent à une opération de validation bancaire utilisée par plusieurs systèmes de paiement modernes.

Cette opération permet de vérifier qu’une carte bancaire fonctionne correctement ou qu’un compte reste actif.

Le montant n’est parfois jamais réellement encaissé.

La somme peut simplement être bloquée temporairement puis automatiquement libérée quelques jours plus tard.

Un prélèvement paraît suspect ou se répète sans explication identifiable.

Je te conseillé de surveiller attentivement les opérations suivantes et de contacter rapidement ta banque en cas de doute sérieux.

Pourquoi les banques affichent-elles parfois des libellés aussi flous ?

Les systèmes bancaires utilisent des formats techniques limités.

Ces limitations empêchent parfois l’affichage complet des informations liées à une opération.

Les plateformes comme HighCo Data mutualisent aussi des milliers de remboursements pour plusieurs marques simultanément.

Le relevé bancaire affiche alors principalement le nom du prestataire chargé du traitement financier.

Le nom réel de la marque concernée n’apparaît pas toujours clairement.

Cette situation explique pourquoi autant d’utilisateurs recherchent ensuite l’origine exacte du virement reçu sur leur compte bancaire.

Pourquoi les banques donnent-elles peu d’informations sur certains virements ?

Une partie des consommateurs pense qu’une banque devrait afficher immédiatement le nom exact de l’entreprise à l’origine d’un virement bancaire.

La réalité fonctionne pourtant différemment.

Les systèmes de paiement utilisent des références techniques limitées par les réseaux SEPA et les plateformes de traitement financier.

Lorsqu’un remboursement transite par une société spécialisée comme HighCo Data, le relevé bancaire affiche souvent uniquement le nom du prestataire chargé du paiement.

Le nom réel de la marque concernée n’apparaît pas toujours clairement.

Les banques utilisent aussi des formats techniques limités sur les applications mobiles.

Le libellé complet contient parfois davantage d’informations dans les systèmes bancaires internes.

Des raisons de sécurité expliquent également ce manque de précision.

Les systèmes bancaires évitent parfois d’afficher certaines informations détaillées afin de limiter les risques de fraude ou d’exploitation abusive des données de paiement.

Cette combinaison entre contraintes techniques et sécurité bancaire explique pourquoi autant de virements paraissent inconnus au premier regard.

Différence entre un virement légitime et une fraude bancaire

La majorité des virements HighCo Data correspondent à des remboursements promotionnels totalement normaux.

Une partie des consommateurs reste pourtant inquiète lorsqu’une opération inconnue apparaît soudainement sur le relevé bancaire.

Certaines différences permettent néanmoins d’identifier rapidement un remboursement légitime et une opération potentiellement frauduleuse.

Un virement HighCo Data légitime correspond généralement à une somme reçue après une participation à une offre promotionnelle ou cashback.

Même lorsque le consommateur ne se souvient plus immédiatement de l’achat concerné, l’opération reste cohérente avec une ancienne participation commerciale.

Dans la majorité des situations, le montant reste stable et ne se répète pas de manière anormale.

Une fraude bancaire présente souvent des signaux différents.

Des prélèvements répétés, des montants qui augmentent progressivement ou plusieurs débits rapprochés doivent immédiatement attirer l’attention.

Des notifications inhabituelles ou des validations 3D Secure inconnues peuvent aussi apparaître.

Certaines transactions paraissent pourtant validées avant d’être refusées quelques secondes plus tard pendant les contrôles bancaires ou antifraude comme dans authentification réussie mais paiement refusé.

Un remboursement HighCo Data légitime reste généralement isolé et cohérent avec une ancienne opération promotionnelle oubliée.

Une fraude bancaire provoque souvent plusieurs anomalies simultanément sur le compte bancaire.

Pourquoi certains remboursements restent bloqués plusieurs semaines ?

Une partie des consommateurs pense qu’un remboursement promotionnel fonctionne comme un virement bancaire instantané.

Plusieurs contrôles doivent pourtant être effectués avant l’envoi réel des fonds.

Cette situation explique pourquoi certains remboursements restent parfois bloqués pendant plusieurs semaines.

Le problème le plus fréquent concerne les justificatifs transmis lors de la participation.

Un ticket flou, une photo mal cadrée ou un code-barres partiellement visible peuvent suffire à suspendre temporairement le dossier.

Les plateformes de traitement doivent vérifier que toutes les conditions de l’offre promotionnelle semblent respectées.

Certaines campagnes imposent aussi des règles très strictes concernant les produits achetés, les magasins participants ou le nombre maximum de participations autorisées par foyer.

Les contrôles antifraude expliquent également une partie importante des délais observés.

Les systèmes automatiques détectent parfois des doublons, des faux justificatifs ou des incohérences statistiques inhabituelles.

Lorsqu’un dossier déclenche une alerte, une vérification manuelle peut être lancée avant le déblocage du paiement.

Un IBAN mal renseigné ou des informations contradictoires peuvent aussi ralentir fortement le traitement du remboursement.

Certaines personnes recherchent alors une solution capable de recevoir un virement rapidement même lorsque le compte bancaire principal rencontre des difficultés via recevoir un virement sans attendre un compte bancaire complet.

Dans la majorité des situations, le remboursement finit néanmoins par arriver une fois les contrôles terminés.

Des virement mystère” sur Dealabs

Les discussions présentes sur Dealabs montrent exactement le même phénomène depuis plusieurs années.

Un utilisateur découvre soudainement un virement “HIGH CO DATA” sur son compte bancaire.

Puis il pense immédiatement à une opération inconnue.

La confusion revient constamment dans les forums.

Des remboursements de 8€, 20€, 50€, 160€ ou même 199€ apparaissent parfois plusieurs semaines après un achat oublié depuis longtemps.

Une partie des utilisateurs finit par retrouver l’origine exacte du virement après plusieurs recherches.

Un remboursement Bosch.

Une offre Leader Price.

Un produit Samsung.

Un rasoir Braun.

Un casque audio.

Ou encore une opération Mattel, LG ou Brother.

Les témoignages montrent surtout une réalité très simple.

Le délai entre l’achat initial et le remboursement devient parfois tellement long que le consommateur oublie complètement sa participation à l’offre promotionnelle.

Les commentaires Dealabs montrent également un autre problème fréquent.

Certaines banques affichent davantage de détails que d’autres.

Un utilisateur peut parfois voir uniquement “VIR SEPA HIGH CO DATA” alors qu’une autre banque affiche aussi un numéro d’opération ou un résumé de la campagne promotionnelle.

Cette différence explique pourquoi retrouver l’origine du remboursement paraît parfois très compliqué.

Des utilisateurs rencontrent aussi des problèmes de réception de virements sur certaines néobanques ou fintechs comme expliqué dans problème N26 aujourd’hui.

Les discussions montrent aussi que plusieurs consommateurs commencent désormais à conserver une liste des offres de remboursement auxquelles ils participent.

Cette méthode permet ensuite d’identifier plus facilement les virements reçus plusieurs semaines ou plusieurs mois après l’achat initial.

Les forums montrent enfin que la majorité des virements HighCo Data correspondent réellement à des remboursements promotionnels totalement légitimes et non à une fraude bancaire.

Pourquoi des consommateurs critiquent-ils parfois HighCo Data sur Internet ?

Une partie des avis publiés sur les forums et les sites consommateurs montre des expériences frustrantes liées aux remboursements promotionnels.

Le problème revient souvent après plusieurs semaines d’attente.

Un utilisateur pense que son dossier a été validé.

Puis aucun virement n’arrive finalement sur le compte bancaire.

Dans d’autres situations, le remboursement reçu paraît inférieur au montant attendu.

Les critiques concernent aussi les dossiers refusés pour justificatif jugé incomplet, photo floue, ticket illisible ou code-barres manquant.

Certaines campagnes appliquent également des conditions très strictes.

Une mauvaise référence produit, une participation envoyée hors délai ou un achat réalisé dans un magasin non partenaire peut suffire à bloquer totalement le remboursement.

Tu peux rencontrer des difficultés pour contacter le service chargé du suivi des dossiers.

Des emails restent parfois sans réponse pendant plusieurs jours.

Il peut aussi t’arriver de transmettre plusieurs fois les mêmes justificatifs avant validation finale.

Cette situation crée rapidement un climat de méfiance.

La majorité des virements HighCo Data correspondent réellement à des remboursements promotionnels légitimes.

- Les problèmes concernent surtout :

- les délais,

- les justificatifs,

- les conditions promotionnelles,

- ou les difficultés de suivi des dossiers.

Conserver les tickets de caisse, les emails de confirmation et les captures du formulaire de participation reste la meilleure solution pour éviter les complications plus tard.

Quand faut-il réellement s’inquiéter ?

Un virement HighCo Data ne présente généralement aucun danger.

Il correspond le plus souvent à un remboursement promotionnel totalement légitime.

Certaines situations méritent néanmoins davantage de vigilance.

Des prélèvements répétés, des montants qui augmentent peuvent justifier des vérifications plus approfondies.

Dans ces situations, il devient conseillé de contrôler les anciens abonnements, les paiements récents et les autorisations bancaires actives.

En cas de doute sérieux, contacter rapidement sa banque reste toujours la solution la plus prudente.