IBAN temporaire en 2026, comment obtenir un IBAN virtuel facilement ?

Un IBAN temporaire en 2026 désigne un identifiant bancaire utilisé de manière spécifique pour organiser ou sécuriser des flux financiers.

Il est généralement associé à un compte principal et permet de segmenter les paiements selon les clients, projets ou opérations.

Cette solution est de plus en plus utilisée dans les environnements numériques et les plateformes de paiement modernes.

Son fonctionnement repose sur l’attribution d’un IBAN lié à une structure existante plutôt qu’à un compte totalement indépendant.

Les fonds reçus sont automatiquement redirigés vers le compte principal associé pour centraliser la trésorerie.

Cette organisation facilite le suivi des transactions et améliore la gestion des flux financiers en temps réel.

Pourquoi l’IBAN temporaire suscite autant d’intérêt ?

Les paiements numériques se transforment à grande vitesse.

Les particuliers privilégient désormais des solutions plus flexibles.

Quant aux entreprises, elles cherchent à automatiser une partie de leur gestion financière.

Dans le même temps, de nombreux freelances collaborent avec des clients répartis dans plusieurs pays européens.

Ce contexte favorise l’apparition de nouveaux outils de paiement.

Parmi eux, l’IBAN temporaire suscite un intérêt croissant.

Son fonctionnement demeure pourtant méconnu du grand public.

Certaines idées reçues entretiennent encore une confusion autour de cette solution.

Contrairement à une croyance répandue, il ne s’agit généralement pas d’un compte bancaire autonome.

Dans la plupart des cas, cet identifiant reste rattaché à un compte principal déjà existant.

Les fonds reçus sont ensuite transférés automatiquement vers l’infrastructure de référence.

Les entreprises recherchant davantage de contrôle consultent souvent Wallester Business avis.

Cette organisation apporte davantage de souplesse tout en simplifiant certaines opérations.

L’essor de ce modèle s’explique en grande partie par le développement des fintechs.

De nombreuses plateformes de paiement s’appuient aujourd’hui sur ce type de fonctionnement.

Les acteurs spécialisés continuent également d’enrichir leurs services afin de répondre à une demande en progression constante.

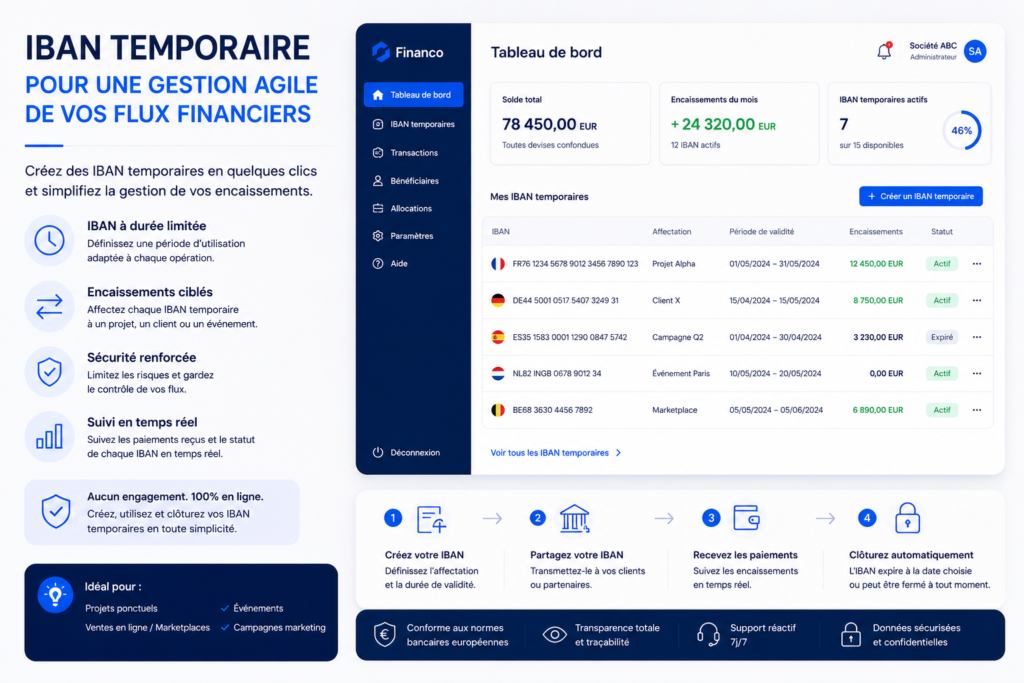

Qu’est-ce qu’un IBAN temporaire ?

Un IBAN temporaire est un identifiant bancaire associé à une opération, un client ou un usage spécifique.

Il ressemble visuellement à un IBAN classique.

Son format reste identique.

Son utilisation paraît similaire.

La différence se situe essentiellement dans son rôle.

L’IBAN traditionnel correspond à un compte bancaire unique.

L’IBAN temporaire est généralement relié à un compte principal.

Les paiements reçus sont automatiquement transférés vers ce compte central.

Plusieurs IBAN temporaires peuvent être associés au même compte.

Chaque identifiant peut répondre à un besoin précis.

Cette organisation améliore considérablement la gestion des flux financiers.

Les activités internationales s’intéressent également aux solutions de compte pro multidevises.

Cette technologie trouve sa place dans de nombreux environnements professionnels.

Les entreprises l’utilisent notamment pour mieux suivre leurs encaissements et identifier certains flux financiers.

De leur côté, les plateformes numériques s’appuient régulièrement sur ce fonctionnement pour simplifier la gestion des paiements.

Son intérêt apparaît encore plus marqué pour les structures qui reçoivent un volume important de virements chaque mois.

Comment fonctionne un IBAN temporaire ?

Le principe reste relativement simple.

Un établissement génère un IBAN spécifique.

Cet identifiant est ensuite communiqué à un client ou à un partenaire.

Le paiement est effectué normalement.

Les fonds sont automatiquement transférés vers le compte principal.

Aucune manipulation complexe n’est généralement nécessaire pour utiliser ce fonctionnement.

L’ensemble du processus s’effectue en arrière-plan, sans intervention particulière.

Les opérations conservent ainsi une grande simplicité au quotidien.

L’expérience reste très proche de celle d’un compte bancaire classique.

L’automatisation constitue d’ailleurs l’un des principaux atouts de cette organisation.

Chaque encaissement peut être identifié plus rapidement.

Le suivi des flux financiers gagne en fluidité.

Par conséquent, les risques d’erreur liés aux traitements manuels sont souvent réduits.

Ce gain d’efficacité profite directement aux entreprises.

Les équipes chargées de la gestion financière consacrent moins de temps aux tâches répétitives.

Les données deviennent également plus faciles à exploiter pour le pilotage de l’activité.

À terme, l’ensemble des processus internes gagne en productivité et en fiabilité.

Pourquoi les entreprises utilisent-elles des IBAN temporaires ?

Les entreprises reçoivent parfois des milliers de paiements chaque mois.

Identifier chaque virement peut rapidement devenir complexe.

Les erreurs de traitement augmentent.

Le suivi manuel devient chronophage.

Chaque client peut recevoir un identifiant dédié.

Chaque activité peut être associée à un IBAN spécifique.

Les paiements deviennent immédiatement identifiables.

Cette visibilité facilite aussi le suivi comptable des flux financiers.

Cette organisation contribue également à simplifier la réconciliation bancaire au quotidien.

Le classement des opérations peut être automatisé selon les paramètres définis.

Les informations financières deviennent alors plus faciles à exploiter.

Les dirigeants comparent souvent les solutions présentées dans Wallester vs Revolut.

Cette meilleure visibilité renforce l’efficacité de la gestion administrative et comptable.

L’utilisation de ce modèle s’est progressivement étendue à de nombreux secteurs d’activité.

Les plateformes fonctionnant par abonnement y recourent fréquemment pour suivre leurs encaissements.

De nombreuses entreprises de services l’intègrent également dans leur organisation financière.

Les fintechs et les marketplaces comptent aujourd’hui parmi les acteurs qui exploitent le plus largement cette technologie.Certaines structures utilisent également un compte inter-entreprise pour mieux organiser leurs opérations.

Quels sont les avantages d’un IBAN temporaire ?

L’identification des paiements constitue le premier avantage.

En effet, chaque transaction devient plus facile à suivre.

Ainsi, l’origine des fonds apparaît plus clairement.

Par conséquent, les recherches manuelles diminuent fortement.

De plus, les contrôles deviennent plus rapides.

Le gain de temps représente également un bénéfice majeur.

En outre, les opérations sont mieux organisées.

Ainsi, les rapprochements sont accélérés.

Par ailleurs, les tâches répétitives sont réduites.

La sécurité constitue un autre atout important.

En effet, l’IBAN principal reste moins exposé.

De plus, les coordonnées sensibles circulent moins fréquemment.

Des contrôles complémentaires peuvent parfois conduire à une demande d’attestation de provenance des fonds.

Ainsi, cette approche réduit certains risques.

La flexibilité séduit également de nombreux utilisateurs.

Par conséquent, il devient possible de créer plusieurs identifiants.

De cette manière, chaque besoin peut être isolé.

Ainsi, l’organisation financière gagne en précision.

Enfin, l’automatisation améliore considérablement la gestion quotidienne.

En effet, les outils modernes exploitent efficacement ces données.

Par ailleurs, les traitements deviennent plus fluides.

Ainsi, les analyses gagnent en pertinence.

Ce qu’il faut retenir avant d’aller plus loin

Avant tout, l’IBAN temporaire répond à un objectif d’organisation et de suivi des flux financiers.

Son utilisation permet d’associer plus facilement chaque paiement à une opération ou à un client spécifique.

Le traitement comptable gagne ainsi en précision.

Par ailleurs, les rapprochements bancaires deviennent souvent plus simples et plus rapides à réaliser.

Son fonctionnement repose généralement sur un compte principal.

Les fonds sont automatiquement redirigés vers celui-ci.

L’utilisateur bénéficie ainsi d’une meilleure visibilité sans complexifier sa gestion.

Les entreprises restent les principales utilisatrices.

Les entrepreneurs évaluent également certaines alternatives à Airwallex pour gérer leurs paiements.

De même, les freelances et plateformes numériques s’y intéressent également

Cette technologie continue de gagner du terrain.

Les services financiers européens sont encadrés par European Banking Authority.

Son développement accompagne naturellement la digitalisation des paiements.

IBAN temporaire avec Wallester Business pour automatiser ses paiements en 2026

Les solutions comme Wallester Business permettent d’aller bien au-delà du simple usage d’un IBAN temporaire.

L’objectif consiste davantage à centraliser les paiements, les cartes et le contrôle des dépenses au sein d’un même environnement.

Chaque transaction peut être associée à des cartes virtuelles ou à des identifiants dédiés afin d’améliorer le suivi financier.

Cette organisation simplifie le travail comptable et facilite la gestion de plusieurs clients ou projets simultanément.

Pour les freelances comme pour les entreprises en croissance, cette infrastructure réduie le temps consacré aux tâches administratives.

La visibilité sur les flux financiers s’améliore également, tandis que l’automatisation renforce l’efficacité opérationnelle au quotidien.

Erreurs à éviter lors du choix d’un IBAN temporaire en 2026

Beaucoup d’utilisateurs choisissent une solution uniquement sur le prix affiché sans analyser les frais réels appliqués aux opérations. Cette approche peut rapidement entraîner des coûts inattendus sur les virements, les conversions ou les fonctionnalités avancées.

Une autre erreur consiste à négliger les limites d’utilisation comme les plafonds de transactions ou les restrictions sur les paiements sortants.

Certaines plateformes restent uniquement orientées encaissement, ce qui peut bloquer certaines activités professionnelles.

Enfin, une vérification insuffisante des fonctionnalités disponibles peut entraîner certaines limitations lors de l’utilisation du compte.

Selon les offres, la couverture géographique et les services de paiement proposés peuvent varier.

Ces différences méritent donc d’être analysées avant de faire un choix.

Une solution adaptée aux besoins réels permet généralement d’éviter des contraintes inutiles par la suite.

Une analyse rapide des fonctionnalités évite ces blocages et garantit une utilisation fluide au quotidien.

Comment choisir la meilleure solution d’IBAN temporaire en 2026

Le choix d’une solution d’IBAN temporaire dépend avant tout du volume de paiements traités chaque mois.

Une entreprise avec de nombreux flux doit privilégier une plateforme capable de générer plusieurs identifiants sans limitation forte.

La flexibilité devient alors un critère central pour éviter les blocages opérationnels.

Les frais jouent également un rôle déterminant dans la sélection.

Certaines solutions affichent une entrée gratuite mais appliquent des coûts sur les virements, les devises ou les cartes.

Une analyse complète permet donc d’éviter les mauvaises surprises et d’optimiser la rentabilité globale.

L’ergonomie de la plateforme influence aussi fortement la gestion quotidienne.

Une interface simple réduit les erreurs et accélère le traitement des opérations financières.

C’est souvent un facteur décisif pour les freelances et petites structures.

Comment obtenir un IBAN temporaire ?

L’obtention d’un IBAN temporaire dépend principalement du fournisseur choisi.

Certaines plateformes spécialisées proposent cette fonctionnalité directement.

D’autres l’intègrent dans une offre plus large.

Les modalités d’accès varient donc selon les établissements.

La première étape consiste généralement à créer un compte.

L’inscription s’effectue en ligne.

Le processus reste souvent rapide.

Néanmoins, la vérification d’identité demeure néanmoins obligatoire.

Une fois le compte validé, l’utilisateur peut accéder aux fonctionnalités disponibles.

Certaines plateformes permettent alors de générer plusieurs IBAN temporaires.

D’autres imposent certaines limites.

Chaque fournisseur applique ses propres règles.

L’analyse des conditions d’utilisation reste donc essentielle.

Les fonctionnalités doivent correspondre aux besoins réels.

Une comparaison préalable permet d’éviter les erreurs de choix.

Cette démarche reste particulièrement utile pour les professionnels.

Quels critères comparer avant de choisir une solution ?

Le nombre d’IBAN disponibles constitue un premier critère important.

Certaines plateformes permettent la création de nombreux identifiants.

D’autres limitent fortement cette possibilité.

Cette différence peut rapidement devenir déterminante.

Les frais doivent également être étudiés.

Certaines offres affichent une apparente gratuité.

Des coûts supplémentaires peuvent néanmoins apparaître.

Une lecture attentive des conditions reste indispensable.

Les devises disponibles méritent aussi une attention particulière.

Certaines solutions se concentrent sur l’euro.

D’autres proposent une approche internationale.

Le choix dépend directement de l’activité concernée.

Les utilisateurs qui recherchent une solution internationale consultent souvent Bunq vs Revolut avant de faire leur choix.

La qualité de l’interface influence également l’expérience utilisateur.

Une plateforme intuitive simplifie la gestion quotidienne.

Les opérations deviennent plus rapides.

Les risques d’erreur diminuent.

Le support client représente enfin un élément important.

Les paiements peuvent parfois soulever certaines questions.

Une assistance réactive constitue alors un véritable avantage.

Ce critère prend souvent de l’importance avec le temps.

Quelles limites faut-il connaître ?

L’IBAN temporaire présente de nombreux avantages.

Certaines limites doivent toutefois être prises en compte.

Toutes les solutions ne permettent pas les paiements sortants.

Certaines sont exclusivement dédiées aux encaissements.

Cette différence influence fortement les usages possibles.

Les plafonds peuvent également varier.

Le nombre de transactions autorisées reste parfois limité.

Des restrictions de montants peuvent exister.

Chaque fournisseur applique ses propres paramètres.

La durée de validité constitue un autre élément à vérifier.

Certains identifiants restent actifs longtemps.

D’autres sont créés pour une période spécifique.

Cette distinction peut avoir un impact important.

Les fonctionnalités internationales diffèrent également.

Certaines plateformes couvrent de nombreux pays.

D’autres se concentrent principalement sur la zone SEPA.

Une analyse préalable reste donc recommandée.

Comment sécuriser l’utilisation d’un IBAN temporaire en 2026

La sécurité d’un IBAN temporaire dépend avant tout de la fiabilité de la plateforme utilisée.

Il est essentiel de privilégier des solutions régulées qui appliquent des standards stricts de protection des données des transactions.

L’activation de la double authentification constitue également une étape importante pour limiter les accès non autorisés au compte.

Cette protection supplémentaire réduit fortement les risques liés aux connexions externes.

Enfin, il reste recommandé de surveiller régulièrement les flux entrants et sortants afin de détecter toute activité inhabituelle.

Une gestion proactive permet de renforcer la sécurité globale et d’assurer une utilisation sereine au quotidien.

IBAN temporaire ou IBAN virtuel, quelle différence réelle en 2026

Dans la pratique, la différence entre IBAN temporaire et IBAN virtuel reste très limitée.

Les deux notions désignent un identifiant bancaire rattaché à un compte principal et utilisé pour organiser les flux financiers entrants.

La distinction est surtout terminologique et dépend des plateformes.

Le terme IBAN virtuel est souvent utilisé dans un contexte plus technique, notamment par les fintechs et les solutions de paiement.

L’IBAN temporaire met davantage l’accent sur une utilisation ponctuelle ou segmentée selon les besoins.

Cette nuance ne change cependant pas le fonctionnement réel du système.

Dans les deux cas, les paiements sont redirigés automatiquement vers un compte central.

L’utilisateur bénéficie donc du même avantage principal, à savoir une meilleure organisation et un suivi simplifié des transactions.

Les IBAN temporaires sont-ils adaptés aux paiements internationaux ?

Oui, ils sont particulièrement utiles dans ce contexte.

Les transactions internationales génèrent souvent davantage de complexité.

Les devises peuvent varier.

Les clients sont parfois répartis dans plusieurs pays.

Le suivi des paiements devient alors plus difficile.

L’IBAN temporaire améliore considérablement cette organisation.

Chaque flux peut être identifié rapidement.

Les analyses deviennent plus précises.

Les contrôles sont simplifiés.

Les entreprises exportatrices figurent parmi les principales bénéficiaires.

Les plateformes numériques utilisent également cette technologie.

Les freelances internationaux y trouvent aussi un intérêt croissant.

Cette capacité à structurer les flux financiers explique une grande partie du succès actuel de ces solutions.

Les échanges internationaux continuent d’augmenter.

De ce fait, les besoins restent donc importants.

L’IBAN temporaire peut-il remplacer un compte bancaire classique ?

Dans la majorité des cas, non.

L’IBAN temporaire reste généralement associé à un compte principal.

Il complète donc une infrastructure bancaire existante.

Son rôle consiste surtout à améliorer l’organisation des flux.

Le compte bancaire classique conserve généralement un rôle central dans l’organisation financière.

Une fois reçus, les fonds sont regroupés au sein de cet environnement principal.

La trésorerie peut ainsi être pilotée depuis une structure unique et facilement identifiable.

Au quotidien, les opérations les plus importantes continuent d’y être réalisées.

L’IBAN temporaire agit davantage comme un outil complémentaire au sein de l’organisation financière.

Son utilisation facilite l’identification des paiements reçus.

Les analyses comptables gagnent ainsi en rapidité et en précision.

Cette approche contribue également à renforcer l’automatisation de nombreux traitements administratifs.

Cette complémentarité constitue l’un des principaux atouts de ce fonctionnement.

Une meilleure organisation des flux financiers peut ainsi être mise en place sans bouleverser les usages existants.

Les habitudes bancaires restent globalement inchangées au quotidien.

Côté mise en œuvre, l’intégration demeure généralement simple et rapide.

Les IBAN temporaires vont-ils devenir plus répandus ?

Tout indique que cette tendance devrait se poursuivre.

Les volumes de paiements numériques continuent d’augmenter dans de nombreux secteurs d’activité.

Face à cette évolution, les entreprises recherchent des solutions capables d’automatiser davantage leurs processus financiers.

Parallèlement, la hausse des échanges internationaux fait émerger de nouveaux besoins.

Cette transformation du marché pousse les acteurs du secteur à innover en permanence.

Pour répondre à ces attentes, les fournisseurs enrichissent régulièrement leurs offres.

De nouvelles fonctionnalités apparaissent afin de simplifier la gestion des flux financiers.

Les interfaces deviennent également plus intuitives au fil du temps.

Résultat, l’expérience utilisateur progresse de manière constante.

Longtemps réservés à certaines structures, ces outils attirent désormais un public beaucoup plus large.

Les petites entreprises y voient une opportunité d’améliorer leur organisation quotidienne.

Un nombre croissant d’indépendants s’intéresse également à ces solutions.

Cette démocratisation contribue à soutenir le développement d’un marché qui conserve un fort potentiel de croissance.

Cette évolution devrait favoriser l’apparition de nouvelles fonctionnalités.

Les possibilités de personnalisation progresseront probablement.

Tandis que les intégrations avec les logiciels comptables deviendront encore plus poussées.

C’est pour cette raison même que l’écosystème continuera toujours de se développer.

Meilleures solutions d’IBAN temporaire pour freelances et entreprises

Les freelances privilégient des solutions simples à mettre en place avec des coûts faibles et une gestion rapide des paiements entrants.

L’objectif principal reste de séparer les revenus par client ou activité afin de simplifier la comptabilité et les déclarations.

Les entreprises avec des volumes plus importants recherchent plutôt des plateformes capables de gérer plusieurs flux simultanés. L’automatisation et l’intégration avec des outils comptables sont alors des critères essentiels pour gagner du temps et réduire les erreurs.

Les solutions proposées par les fintechs spécialisées offrent un bon compromis entre flexibilité, rapidité et contrôle des flux financiers.

Le choix final dépend donc du niveau d’activité et des besoins en organisation financière.

Conclusion

Aujourd’hui, l’IBAN temporaire représente une solution particulièrement utile pour optimiser le suivi des paiements.

Sa principale force repose sur une identification plus précise des flux financiers entrants.

Cette transparence facilite les rapprochements comptables et réduit certaines tâches manuelles.

Chaque opération devient plus facile à suivre au fil du temps.

À la clé, les entreprises peuvent consacrer davantage de ressources à des activités à plus forte valeur ajoutée.

Ce fonctionnement répond particulièrement aux besoins des structures qui reçoivent un volume important de virements.

De nombreuses plateformes numériques s’appuient déjà sur cette technologie pour simplifier leur gestion financière.

L’intérêt progresse également chez les freelances travaillant avec une clientèle internationale.

Cette adoption croissante illustre l’évolution des pratiques de paiement et des outils de gestion modernes.

Avant de choisir, il est essentiel d’étudier les fonctionnalités proposées, les éventuelles limites, les devises et les frais applicables.

Cette analyse permet de sélectionner une plateforme réellement adaptée à ses besoins.

FAQ

Un IBAN temporaire est-il un véritable compte bancaire ?

Non, il est généralement relié à un compte principal vers lequel les fonds sont automatiquement transférés.

Peut-on recevoir des virements internationaux sur un IBAN temporaire ?

Oui, certaines solutions permettent de recevoir des paiements provenant de plusieurs pays selon les devises prises en charge.

Quelle différence existe entre un IBAN temporaire et un IBAN classique ?

L’IBAN classique identifie un compte bancaire alors que l’IBAN temporaire sert à identifier et organiser des flux financiers spécifiques.