Paiement impôt sur le revenu depuis compte pro freelance en 2026, guide génial pour éviter les inquiétantes erreurs fiscales

De nombreux freelances utilisent un compte professionnel pour gérer leur activité.

Mais une question revient pourtant souvent au moment des échéances fiscales.

Peut on faire un paiement impôt sur le revenu depuis compte pro freelance en 2026 ?

Peut-on régler l’impôt sur le revenu directement depuis ce compte ?

La réponse dépend surtout de la nature de cet impôt.

Contrairement à une charge liée à l’activité, l’impôt sur le revenu reste un impôt personnel.

Cette distinction influence la manière de suivre les paiements et la comptabilité.

Comprendre cette différence évite des erreurs de gestion.

Cela permet aussi d’organiser plus efficacement sa trésorerie.

Oui, un freelance peut parfois payer son impôt sur le revenu depuis son compte professionnel.

En revanche, ce paiement reste personnel et ne constitue pas une charge déductible de l’activité.

Pourquoi le paiement de l’impôt sur le revenu soulève autant de questions chez les freelances

Le passage au freelancing modifie profondément la manière de gérer les obligations fiscales.

L’entrepreneur devient directement responsable de ses paiements envers l’administration.

Cette autonomie crée des interrogations dès les premiers prélèvements.

La confusion provient souvent de la nature même de l’impôt sur le revenu.

Beaucoup l’associent aux dépenses générées par leur activité indépendante.

Cette interprétation conduit pourtant à une analyse inexacte de son traitement.

L’impôt sur le revenu concerne avant tout la personne physique.

Son calcul prend en compte la situation globale du foyer fiscal.

Cette logique dépasse donc le seul cadre de l’activité professionnelle.

Le compte bancaire utilisé entretient également cette confusion.

Certains freelances règlent toutes leurs dépenses depuis le même espace financier.

Cette habitude rend plus difficile la distinction entre opérations privées et professionnelles.

Une autre difficulté apparaît lors de la tenue des comptes.

Des paiements fiscaux peuvent être assimilés à tort à des charges d’exploitation.

Cette erreur modifie la lecture des mouvements financiers.

Le choix du régime fiscal renforce parfois les incompréhensions.

Impôt sur le revenu et impôt sur les sociétés répondent à des règles différentes.

Une confusion entre ces deux mécanismes produit des décisions inadaptées.

La trésorerie représente également une source fréquente d’interrogations.

Un solde disponible sur le compte professionnel peut sembler destiné au règlement de tous les prélèvements.

Cette impression ne change pourtant pas la nature personnelle de l’impôt.

Les erreurs proviennent enfin d’un manque de séparation entre patrimoine privé et activité.

Une organisation plus structurée facilite le suivi des flux financiers.

Cette distinction améliore aussi la compréhension des obligations fiscales.

Tu peux également consulter notre guide sur les virements entre compte personnel et compte professionnel.

Comprendre cette frontière constitue une base essentielle pour gérer son activité sereinement.

Une lecture claire des règles limite les erreurs comptables dès les premières années d’exercice.

Paiement impôt sur le revenu depuis compte pro freelance : est-ce possible

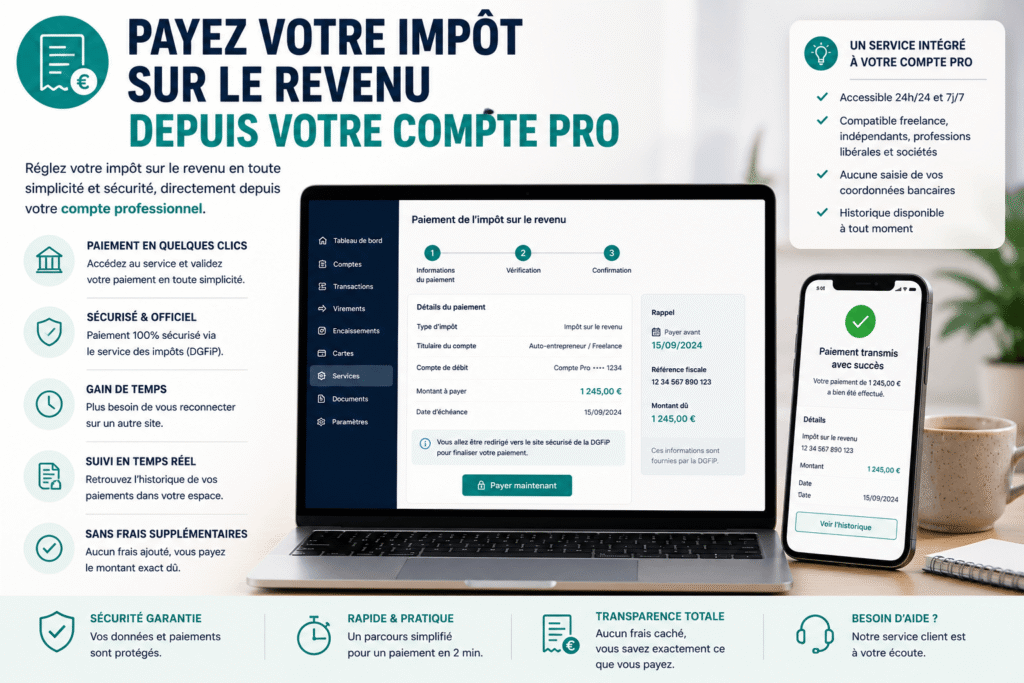

Oui, un freelance peut régler son impôt sur le revenu depuis son compte professionnel.

Aucune règle générale n’interdit ce mode de paiement.

Le prélèvement peut donc être effectué sur ce compte selon les situations.

Un paiement impôt sur le revenu depuis compte pro freelance ne modifie toutefois pas la nature de l’impôt.

Le paiement reste attaché à la personne et non à l’activité.

Cette distinction conserve toute son importance sur le plan fiscal.

Le compte utilisé constitue uniquement un moyen de règlement.

Il ne transforme jamais un impôt personnel en dépense professionnelle.

Cette règle s’applique quel que soit le montant payé.

Le prélèvement peut être réalisé automatiquement lorsque ce compte est renseigné.

Une modification reste possible depuis l’espace fiscal du contribuable.

Cette gestion permet d’adapter le compte débité selon les besoins.

Certains freelances privilégient cette solution pour préserver leur trésorerie personnelle.

D’autres préfèrent conserver tous les prélèvements privés sur un compte distinct.

Chaque organisation répond à une logique de gestion différente.

Le choix mérite toutefois une réflexion préalable.

Une séparation claire facilite souvent le suivi des mouvements bancaires.

Les contrôles internes deviennent également plus simples à effectuer.

Le rapprochement bancaire reste plus lisible lorsque chaque flux possède une origine identifiable.

Cette méthode réduit les recherches lors des vérifications comptables.

Découvre également notre avis sur le compte pro Boursorama.

Le risque d’interprétation erronée diminue également.

Les outils bancaires modernes permettent aujourd’hui de retrouver rapidement chaque opération.

La consultation des historiques devient plus efficace au fil des mois.

Cette traçabilité améliore le contrôle des paiements effectués.

Une organisation cohérente reste finalement plus importante que le compte utilisé.

Les modalités officielles de paiement de l’impôt sont consultables sur impots.gouv.fr.

Des règles de gestion constantes facilitent le pilotage financier de l’activité.

Cette discipline apporte davantage de clarté au quotidien.

Découvre aussi notre guide sur l’IBAN compte professionnel.

Paiement impôt sur le revenu depuis compte pro freelance : quelle différence entre un impôt personnel et une dépense professionnelle

La distinction entre ces deux catégories constitue un principe fondamental de la fiscalité.

Une mauvaise interprétation entraîne rapidement des erreurs de gestion.

Comprendre cette différence sécurise le suivi financier de l’activité.

Une dépense professionnelle est engagée pour exercer ou développer l’entreprise.

Elle répond directement à un besoin lié à l’activité exercée.

Son objectif consiste à produire ou préserver le chiffre d’affaires.

L’impôt sur le revenu repose sur une logique totalement différente.

Il résulte de l’imposition des revenus perçus par une personne physique.

Son existence ne dépend pas d’un achat réalisé pour l’entreprise.

Cette différence influence directement le traitement fiscal des opérations.

Une charge professionnelle peut, sous conditions, diminuer le bénéfice imposable.

L’impôt sur le revenu ne produit jamais cet effet.

La notion de déductibilité constitue un autre élément essentiel.

Une dépense doit présenter un intérêt professionnel pour être prise en compte.

Cette condition ne s’applique pas à un impôt personnel.

Le bénéfice correspond au résultat obtenu après déduction des charges admises.

Cette étape intervient avant le calcul de l’impôt sur le revenu.

Les deux mécanismes fonctionnent donc à des moments différents.

Confondre ces notions modifie l’analyse des performances de l’activité.

Le résultat affiché ne reflète alors plus la réalité économique de l’entreprise.

Les décisions de gestion risquent ensuite de devenir moins pertinentes.

Une séparation claire facilite également les échanges avec un expert-comptable.

Chaque mouvement bancaire peut être identifié plus rapidement.

Les vérifications demandent alors moins de temps.

Cette organisation améliore enfin la qualité des indicateurs financiers.

Le dirigeant connaît plus précisément le coût réel de son activité.

Les choix futurs reposent ainsi sur des données plus fiables.

Tu peux également lire notre guide sur le gestionnaire de paie freelance.

Paiement impôt sur le revenu depuis compte pro freelance : quelles conséquences comptables

Le paiement depuis un compte professionnel produit avant tout un mouvement bancaire.

Cette opération doit ensuite recevoir un traitement comptable adapté.

Une qualification incorrecte fausse rapidement les comptes de l’activité.

L’écriture comptable dépend de la nature réelle du paiement effectué.

Le simple compte débité ne détermine jamais son traitement.

Cette règle évite de confondre trésorerie et fiscalité.

L’impôt sur le revenu ne constitue pas une charge d’exploitation.

Son règlement ne réduit donc pas le résultat de l’activité.

Le bénéfice comptable reste calculé selon les règles applicables.

Lorsque le paiement transite par le compte professionnel, il doit être identifié correctement.

Cette identification garantit une comptabilité plus fidèle.

Les mouvements restent alors cohérents lors des vérifications.

Le prélèvement personnel représente généralement la logique retenue.

Cette qualification rappelle que la dépense concerne le dirigeant.

Elle distingue clairement les opérations privées des opérations professionnelles.

Une mauvaise écriture peut modifier plusieurs indicateurs financiers.

Le résultat affiché devient alors moins représentatif de l’activité réelle.

Les analyses de performance perdent ensuite en précision.

Le suivi bancaire gagne en qualité lorsque chaque mouvement possède une catégorie adaptée.

Les recherches deviennent plus rapides lors des clôtures comptables.

Cette organisation limite également les corrections ultérieures.

Les rapprochements bancaires restent plus fiables avec une classification rigoureuse.

Chaque débit retrouve plus facilement sa justification.

Le contrôle interne demande alors moins de temps.

Cette méthode facilite aussi le travail de l’expert-comptable.

Les écritures sont plus simples à interpréter.

Les demandes de régularisation deviennent moins fréquentes.

Une comptabilité correctement tenue améliore enfin le pilotage financier.

Les données disponibles reflètent plus fidèlement la réalité économique.

Les décisions reposent ainsi sur des informations plus fiables.

Dans quels cas utiliser son compte personnel reste la meilleure solution

Le compte personnel reste souvent le choix le plus cohérent pour régler un impôt personnel.

Cette organisation respecte la finalité de chaque compte bancaire.

La lecture des opérations devient immédiatement plus intuitive.

Une séparation financière claire simplifie le suivi des mouvements.

Les dépenses privées restent regroupées au même endroit.

Les opérations liées à l’activité demeurent ainsi parfaitement identifiables.

Cette méthode facilite également le contrôle des relevés bancaires.

Chaque compte conserve une fonction bien définie.

Les vérifications mensuelles demandent alors moins de temps.

La préparation des documents comptables devient aussi plus fluide.

Les mouvements professionnels apparaissent sans opérations personnelles mélangées.

Cette organisation améliore la qualité des informations disponibles.

Le suivi de la trésorerie gagne également en précision.

Le solde professionnel reflète uniquement les besoins de l’activité.

Les décisions financières reposent alors sur une vision plus fidèle.

Cette distinction facilite aussi les prévisions de trésorerie.

Les disponibilités destinées aux dépenses professionnelles restent clairement identifiées.

Les besoins futurs sont évalués avec davantage de précision.

Une gestion séparée réduit également le risque d’erreur administrative.

Chaque paiement possède une destination cohérente.

Les recherches deviennent plus rapides en cas de vérification.

Cette organisation apporte aussi davantage de lisibilité au quotidien.

Les mouvements bancaires sont compris en quelques instants.

Le pilotage financier devient plus simple.

Les échanges avec un conseiller ou un expert-comptable gagnent également en efficacité.

Les relevés présentent une structure plus claire.

L’analyse des opérations demande moins d’explications.

Cette méthode reste particulièrement adaptée aux freelances recherchant une gestion rigoureuse.

Une séparation constante renforce la discipline financière.

Cette habitude contribue à une organisation durable de l’activité.

Paiement impôt sur le revenu depuis compte pro freelance : comment suivre les prélèvements fiscaux depuis la gestion

Un suivi régulier évite les oublis et les tensions de trésorerie.

Les échéances fiscales doivent être connues plusieurs semaines à l’avance.

Cette anticipation réduit les risques de paiement tardif.

Un calendrier dédié apporte une meilleure visibilité.

Toutes les dates importantes restent regroupées dans un même planning.

Cette méthode limite les oublis au cours de l’année.

Le prélèvement à la source mérite un contrôle régulier.

Son montant peut évoluer selon les revenus déclarés.

Une vérification permet de détecter rapidement une variation.

Les acomptes demandent également une attention particulière.

Leur montant influence directement les sorties de trésorerie.

Une estimation préalable facilite leur intégration au budget.

Un contrôle mensuel améliore la qualité du suivi.

Les prélèvements déjà réalisés sont comparés aux échéances prévues.

Les écarts éventuels apparaissent immédiatement.

Les mouvements fiscaux gagnent à être identifiés séparément.

Une catégorie spécifique facilite leur consultation.

Les recherches deviennent ensuite beaucoup plus rapides.

Une réserve financière dédiée renforce également la sécurité.

Les sommes destinées aux impôts restent disponibles au bon moment.

Cette organisation réduit les risques de découvert.

Les variations d’activité méritent une surveillance continue.

Une hausse des revenus peut entraîner une évolution des prélèvements.

Un suivi fréquent permet d’adapter les prévisions.

Les outils numériques facilitent désormais cette organisation.

Des rappels automatiques limitent les oublis d’échéance.

Les historiques restent accessibles en quelques secondes.

Cette discipline améliore progressivement le pilotage financier.

Les obligations fiscales deviennent plus prévisibles au fil des exercices.

Le freelance conserve ainsi une meilleure maîtrise de sa trésorerie.

Pourquoi séparer finances personnelles et professionnelles facilite la gestion

Séparer les flux financiers améliore immédiatement la lecture des comptes.

Chaque opération retrouve naturellement sa place.

Cette organisation réduit les risques de confusion au quotidien.

La consultation des relevés devient beaucoup plus rapide.

Les dépenses liées à l’activité apparaissent sans filtrage supplémentaire.

Le temps consacré aux recherches diminue sensiblement.

Le contrôle des mouvements gagne également en efficacité.

Une anomalie ressort plus facilement lorsque les opérations restent homogènes.

Les vérifications mensuelles deviennent plus fiables.

La trésorerie professionnelle reflète uniquement les ressources de l’activité.

Les décisions reposent alors sur un solde réellement disponible.

Cette vision améliore la qualité des arbitrages financiers.

Les besoins de financement sont aussi mieux identifiés.

Les périodes de tension apparaissent avant qu’une difficulté survienne.

Le dirigeant peut réagir avec davantage d’anticipation.

Une séparation rigoureuse simplifie également le suivi des recettes.

Le chiffre encaissé reste directement comparable aux dépenses professionnelles.

Cette cohérence renforce la qualité des analyses.

La préparation des documents financiers devient plus fluide.

Les informations utiles sont accessibles sans retraitement important.

Cette organisation limite les manipulations inutiles.

La discipline financière progresse naturellement avec cette méthode.

Chaque paiement est réalisé depuis le compte le plus adapté.

Cette habitude réduit progressivement les erreurs de gestion.

Les prévisions budgétaires gagnent aussi en précision.

Les dépenses personnelles ne perturbent plus les estimations professionnelles.

Les écarts sont ainsi interprétés plus facilement.

Une gestion distincte améliore enfin le pilotage global de l’activité.

Les indicateurs financiers deviennent plus représentatifs de la réalité.

Le freelance dispose alors d’une base plus solide pour prendre ses décisions.

Paiement impôt sur le revenu depuis compte pro freelance : Comment anticiper

Anticiper les impôts limite les tensions financières en fin d’année.

Un compte professionnel en ligne facilite cette organisation.

Les sommes destinées aux échéances restent mieux identifiées.

La création d’une provision devient plus simple.

Une partie des encaissements peut être réservée dès leur réception.

Cette méthode évite de puiser dans les fonds disponibles.

Les sous-comptes apportent une organisation supplémentaire.

Chaque objectif financier peut disposer de son propre espace.

L’argent destiné aux impôts reste ainsi clairement isolé.

Cette répartition améliore la visibilité sur les disponibilités réelles.

Le solde principal correspond davantage aux dépenses courantes.

Les arbitrages deviennent alors plus pertinents.

La catégorisation automatique facilite également le suivi.

Les mouvements financiers sont classés selon leur nature.

La consultation des opérations gagne en rapidité.

Cette classification améliore aussi les analyses financières.

Les dépenses récurrentes sont identifiées plus facilement.

Les tendances apparaissent progressivement au fil des mois.

Une vision actualisée des encaissements favorise une meilleure anticipation.

Les réserves peuvent évoluer avec l’activité.

Cette adaptation renforce la stabilité financière.

Les tableaux de bord disponibles dans certaines applications simplifient le pilotage.

Les principales informations restent accessibles en quelques instants.

Le suivi devient plus régulier.

Les alertes et notifications renforcent également cette organisation.

Le dirigeant reste informé des mouvements importants.

Les décisions sont prises avec des données actualisées.

Cette préparation réduit le risque de manquer une échéance fiscale.

Tu peux aussi consulter notre guide consacré à Wallester pour les freelances.

Les fonds nécessaires sont progressivement constitués.

Le paiement des impôts s’intègre alors plus naturellement dans la gestion de l’activité.

Paiement impôt sur le revenu depuis compte pro freelance : quelles erreurs éviter

Une estimation imprécise fragilise rapidement l’équilibre financier.

Les ajustements deviennent ensuite plus difficiles.

Une confusion entre obligations fiscales et dépenses professionnelles reste également fréquente.

Ces deux catégories répondent pourtant à des règles différentes.

Les mélanger complique la gestion quotidienne.

Le manque de trésorerie représente une autre difficulté importante.

Attendre la dernière échéance augmente le risque de tension financière.

Une préparation progressive réduit cette pression.

Certains freelances utilisent l’intégralité des encaissements disponibles.

Aucune réserve n’est alors conservée pour les prélèvements futurs.

Cette situation peut déséquilibrer le budget.

Les oublis d’échéance produisent aussi des conséquences évitables.

Un calendrier insuffisamment suivi favorise les retards.

Une organisation régulière limite ce risque.

Un mauvais suivi des paiements complique également les vérifications.

Retrouver une opération ancienne demande alors davantage de temps.

Les contrôles deviennent moins efficaces.

L’absence de contrôle des prélèvements constitue une autre erreur fréquente.

Les montants débités doivent être comparés aux prévisions établies.

Cette vérification permet de détecter rapidement une anomalie.

Une gestion uniquement fondée sur le solde bancaire reste également risquée.

Le montant disponible ne correspond pas toujours aux sommes réellement utilisables.

Une analyse plus complète améliore les décisions.

Reporter les vérifications à la fin de l’année complique souvent les régularisations.

Les écarts deviennent alors plus difficiles à expliquer.

Un suivi continu apporte davantage de sécurité.

Une méthode stable reste finalement la meilleure protection contre les erreurs.

Consulte également notre guide pour se lancer en freelance sans expérience.

Des habitudes de gestion constantes renforcent la fiabilité du suivi fiscal.

Le freelance conserve ainsi une meilleure maîtrise de ses obligations.

Comment organiser sa trésorerie pour payer ses impôts sans difficulté

Une trésorerie bien organisée limite les imprévus au moment des échéances fiscales.

La préparation commence dès les premiers encaissements.

Cette habitude réduit les tensions financières au fil de l’année quant intervient un paiement impôt sur le revenu depuis compte pro freelance.

Un budget fiscal distinct facilite la répartition des ressources disponibles.

Le montant destiné aux impôts est identifié dès son affectation.

Cette méthode évite les décisions prises dans l’urgence.

Une réserve financière apporte une sécurité supplémentaire.

Les fonds restent disponibles lorsque les prélèvements arrivent.

Cette précaution protège également les dépenses indispensables de l’activité.

Le montant de cette réserve mérite une révision régulière.

L’évolution du chiffre d’affaires influence directement les besoins futurs.

Une adaptation progressive améliore la précision des prévisions.

Les encaissements doivent être analysés selon leur évolution.

Une hausse durable des revenus nécessite souvent un ajustement de la réserve.

Cette anticipation réduit le risque d’insuffisance.

Les sorties de trésorerie gagnent aussi à être planifiées.

Les principales échéances sont intégrées dans une vision annuelle.

Le dirigeant dispose ainsi d’un calendrier financier plus cohérent.

Un pilotage régulier améliore la qualité des décisions.

Les disponibilités réelles sont comparées aux besoins à venir.

Les arbitrages deviennent plus fiables.

Les écarts entre prévisions et réalité doivent être étudiés rapidement.

Une correction précoce limite les déséquilibres futurs.

Cette réactivité renforce la stabilité financière.

Les périodes les plus favorables permettent également de renforcer la réserve.

Cette stratégie prépare les mois où les encaissements diminuent.

L’activité conserve ainsi davantage de souplesse.

Une trésorerie pilotée avec méthode sécurise durablement la gestion du freelance.

Les impôts s’intègrent naturellement dans les prévisions financières.

Cette organisation apporte une vision plus sereine de l’activité.

Paiement impôt sur le revenu depuis compte pro freelance : quels outils facilitent le suivi des impôts pour un freelance

Les outils numériques simplifient aujourd’hui le pilotage des obligations fiscales.

Ils centralisent les informations utiles dans un même environnement.

Cette organisation réduit les recherches manuelles.

Les tableaux de bord offrent une vision immédiate des principaux indicateurs.

Les encaissements et les sorties de trésorerie restent visibles en permanence.

Cette lecture facilite les décisions financières.

Les données actualisées permettent de suivre l’évolution des disponibilités.

Le freelance mesure rapidement sa capacité à faire face aux échéances.

Cette visibilité améliore les arbitrages.

Les exports financiers représentent également un véritable gain de temps.

Les opérations peuvent être récupérées dans un format exploitable.

Cette fonctionnalité simplifie les contrôles réguliers.

Les fichiers exportés facilitent aussi les échanges avec le cabinet comptable.

Les informations restent structurées et complètes.

Le traitement administratif devient plus rapide.

Les notifications renforcent le suivi quotidien.

Un mouvement important peut être signalé immédiatement.

Cette réactivité améliore le contrôle des flux.

Les rappels automatiques limitent également les oublis.

Les échéances importantes restent visibles avant leur arrivée.

Cette anticipation réduit les risques de retard.

L’automatisation de certaines tâches améliore la régularité du suivi.

Les opérations récurrentes demandent moins d’interventions manuelles.

Le risque d’erreur diminue progressivement.

Les historiques financiers restent accessibles à tout moment.

Une opération ancienne peut être retrouvée en quelques instants.

Cette traçabilité facilite les vérifications.

L’association de plusieurs outils renforce enfin la qualité du pilotage.

Les tableaux de bord, les exports et les alertes se complètent efficacement.

Le freelance bénéficie ainsi d’un suivi fiscal plus fiable tout au long de l’année.

Tu peux également découvrir notre avis sur Hero Compte Pro.

Quel compte pro en ligne choisir pour mieux gérer le paiement des impôts en freelance en 2026

Le meilleur compte professionnel dépend avant tout du fonctionnement du freelance.

Les besoins diffèrent selon les revenus, les clients et le rythme d’encaissement.

Une comparaison doit donc partir des usages quotidiens.

La qualité de l’organisation financière constitue un premier critère.

Un espace clair facilite le suivi des mouvements.

Cette simplicité réduit le temps consacré à la gestion.

Les fonctionnalités disponibles méritent également une analyse attentive.

La création de sous-comptes facilite la constitution d’une réserve fiscale.

La catégorisation automatique améliore le suivi des opérations.

Les notifications représentent aussi un avantage concret.

Les mouvements importants sont signalés rapidement.

Cette réactivité renforce le contrôle de la trésorerie.

Les exports comptables apportent un gain de temps supplémentaire.

Les données peuvent être récupérées dans des formats compatibles.

Cette fonction simplifie les échanges avec le cabinet comptable.

Les freelances débutants privilégient souvent une solution simple à utiliser.

Une interface intuitive accélère la prise en main.

La gestion quotidienne devient plus fluide.

Une activité en développement nécessite généralement davantage d’outils.

Le suivi des encaissements et des dépenses gagne alors en importance.

Les fonctionnalités évolutives deviennent plus pertinentes.

Compare aussi avec notre avis sur Wallester Business.

Wallester constitue aujourd’hui une solution particulièrement adaptée à cette organisation.

Son compte professionnel gratuit facilite la gestion quotidienne.

L’IBAN dédié améliore la séparation des flux financiers.

Les 300 cartes virtuelles offertes simplifient également le suivi des dépenses.

Chaque paiement reste plus facile à identifier.

Le pilotage financier gagne ainsi en précision.

Pour un freelance recherchant une gestion moderne, Wallester représente aujourd’hui l’une des solutions les plus complètes pour mieux organiser sa trésorerie et préparer sereinement le paiement de ses impôts.

FAQ Paiement impôt sur le revenu depuis compte pro freelance

Le paiement de l’impôt sur le revenu peut-il être refusé par la banque ?

Non, si le compte est suffisamment approvisionné et que le prélèvement est correctement autorisé.

Peut-on modifier le compte bancaire utilisé pour les prélèvements fiscaux ?

Oui, cette modification peut être réalisée avant les prochaines échéances selon les procédures applicables.

Un changement de compte bancaire bloque-t-il les prélèvements des impôts ?

Non, à condition d’enregistrer les nouvelles coordonnées bancaires dans les délais prévus.

Que faire en cas de rejet d’un prélèvement fiscal ?

Il faut identifier rapidement la cause du rejet afin de régulariser la situation sans attendre.

Les prélèvements fiscaux apparaissent-ils automatiquement sur les relevés bancaires ?

Oui, ils sont enregistrés comme toute autre opération bancaire sur le compte utilisé.

Peut-on payer son impôt par virement plutôt que par prélèvement ?

Certaines modalités de paiement existent selon la situation et les règles applicables au contribuable.

Pourquoi conserver un historique des paiements d’impôts ?

Cet historique facilite les vérifications et permet de retrouver rapidement les règlements déjà effectués.