Pourquoi ma banque refuse d’ouvrir un compte bancaire ? les raisons réelles

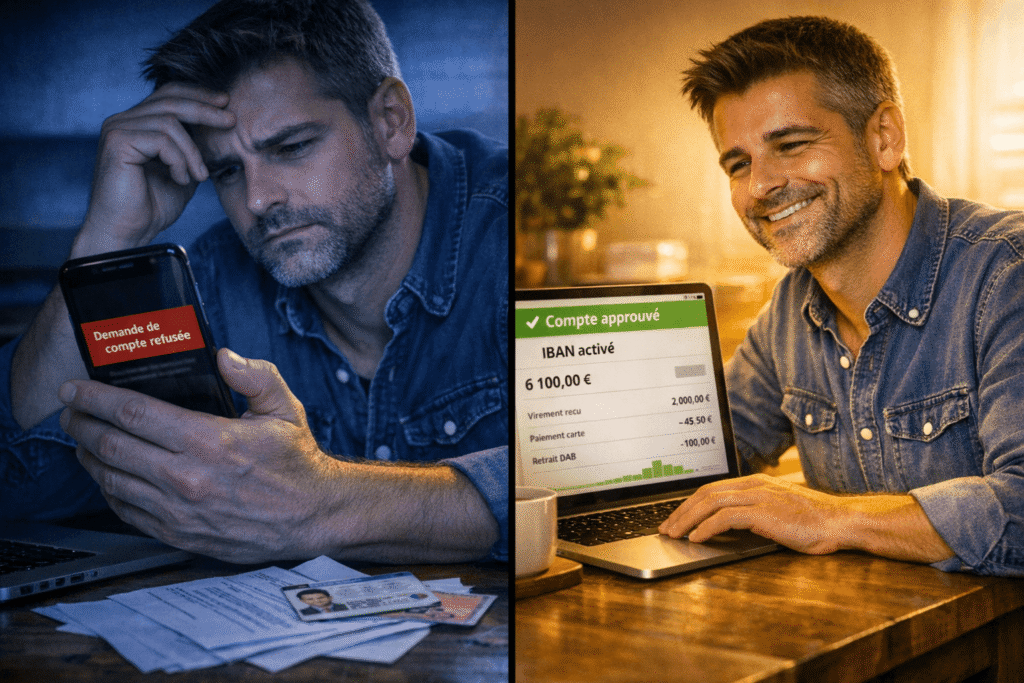

Tu fais une demande.

Réponse : refus.

Tu ne comprends pas.

Ton dossier semblait correct.

Pourtant, la situation devient urgente.

Tu ne peux plus recevoir d’argent.

Tu ne peux plus payer normalement.

Et plus tu attends, plus le blocage s’installe.

Soyons clair.

Tu n’es pas bloqué définitivement.

Tu peux comprendre ce qui bloque dès maintenant

Tu peux aussi accéder directement à une solution qui fonctionne sans passer par un nouveau refus.

Peut-on comprendre pourquoi ma banque refuse d’ouvrir un compte bancaire

Oui, si tu te demandes pourquoi ma banque refuse d’ouvrir un compte bancaire.

La réponse vient souvent de critères internes invisibles.

Elle peut venir de ton profil, d’une analyse automatisée ou de critères stricts non expliqués.

Même avec un dossier correct, tu peux être dans une situation où tu ne peux pas ouvrir un compte bancaire.

Ce refus d’ouverture de compte bancaire est fréquent.

Il ne dépend pas uniquement de toi.

Comprendre pourquoi ma banque refuse d’ouvrir un compte bancaire permet d’éviter de refaire les mêmes erreurs.

Pourquoi une banque refuse l’ouverture d’un compte bancaire

Aujourd’hui, les banques utilisent des systèmes automatisés.

Ton dossier est analysé en quelques secondes.

Dans certains cas, changer d’approche permet d’obtenir un résultat totalement différent dès la première tentative.

Au moindre signal, le refus tombe.

Beaucoup se demandent pourquoi leur demande d’ouverture de compte est refusée sans explication.

Les raisons sont simples.

Profil à risque.

Historique sensible.

Refus ouverture compte bancaire FICP.

Parfois, un refus ouverture compte bancaire sans justificatif suffit.

Dans certains cas, cela arrive après un changement.

Par exemple, un refus ouverture compte bancaire après fermeture peut survenir même si tu repars à zéro.

Les vraies raisons

Tu ne sais pas pourquoi ta banque refuse ton dossier.

Ne pas comprendre pourquoi ma banque refuse d’ouvrir un compte bancaire empêche d’agir correctement.

C’est pour ça que certaines personnes choisissent plutôt de comparer les options réellement adaptées à leur situation.

Résultat, tu refais une demande ailleurs.

Et tu bloques encore.

C’est ce qu’il faut éviter.

Tu n’as plus besoin de multiplier les démarches.

Tu n’as plus besoin de te demander pourquoi ton compte bancaire est refusé encore.

C’est ce que cherchent les personnes bloquées.

Et surtout, tu évites de refaire des demandes inutiles qui aggravent la situation.

Plus tu attends, plus la situation peut se compliquer.

C’est dans ce type de situation que tu te demandes pourquoi ma banque refuse d’ouvrir un compte bancaire.

Ce qu’il ne faut surtout pas faire

Continuer les demandes dans des banques classiques.

Chercher sans agir pourquoi tu ne peux pas ouvrir un compte bancaire.

Multiplier les tentatives sans stratégie.

Ce sont les erreurs les plus fréquentes.

Elles aggravent le problème.

Ce qu’il faut retenir

Tu n’es pas bloqué définitivement.

Cela signifie que le problème ne vient pas uniquement de ton dossier.

Et maintenant, tu sais qu’il existe une solution.

Il vaut mieux agir maintenant que de subir un nouveau refus.

Les signaux précis qui déclenchent un refus immédiat

Un refus ne tombe jamais au hasard.

Certains signaux déclenchent une alerte automatique :

- incohérence dans les informations

- documents jugés insuffisants

- historique bancaire sensible

- comportement considéré comme instable

- multiples demandes en peu de temps

Un seul de ces éléments suffit.

Et le système refuse sans analyser plus loin.

C’est pour ça que ton dossier peut sembler correct

mais être refusé quand même.

Ce que la loi impose aux banques (et ce qu’elles ne disent pas)

Une banque a le droit de refuser.

Mais elle ne peut pas le faire n’importe comment.

En France, le refus est encadré par le droit au compte.

Si toutes les banques refusent, tu peux saisir la Banque de France.

Elle désigne une banque obligée de t’accepter.

Ce processus repose sur l’article L312-1 du Code monétaire et financier.

Mais attention.

Cette solution prend du temps

et ne garantit pas une utilisation immédiate du compte.

Ce qui fonctionne vraiment après un refus

Comprendre ne suffit pas.

Il faut adapter ta démarche.

Trois options existent.

Option 1 : corriger ton dossier

utile si le problème est identifiable

mais souvent invisible

Option 2 : refaire une demande classique

rapide

mais risque de refus élevé

Option 3 : choisir une solution adaptée dès le départ

évite les filtres classiques

permet un accès plus rapide

C’est cette différence qui change le résultat.

Comparatif réel : comprendre vs agir efficacement

Approche : chercher pourquoi sans agir

Résultat : aucun changement

Risque : élevé

Approche : multiplier les demandes

Résultat : refus répété

Risque : très élevé

Approche : adapter la solution dès le départ

Résultat : accès possible

Risque : faible

Le problème ne vient pas du nombre de tentatives.

Il vient du mauvais choix au départ.

Ce qui change immédiatement quand tu choisis la bonne approche

Tu arrêtes de tourner en rond.

Tu ne dépends plus d’un système qui refuse automatiquement.

Tu passes d’une logique de refus

à une logique d’accès.

C’est là que tout bascule.

FAQ : comprendre et agir rapidement

Pourquoi mon compte bancaire est refusé ?

Cela peut venir de critères internes, d’un profil à risque ou d’un historique sensible.

Les décisions sont souvent automatisées.

Refus ouverture compte bancaire sans raison, est-ce normal ?

Oui. Les banques ne communiquent pas leurs critères. Le refus est souvent automatisé.

Certaines solutions évitent les critères qui déclenchent ce refus.

Dans ce cas, certaines démarches permettent d’aller beaucoup plus vite et d’éviter ces refus dès le départ.

Pourquoi comprendre pourquoi ma banque refuse d’ouvrir un compte bancaire ne suffit pas pour être accepté ?

Comprendre la raison du refus aide, mais ne change pas toujours le résultat.

Les critères restent souvent internes et impossibles à corriger directement.

C’est pour ça qu’une approche adaptée dès le départ permet d’éviter un nouveau refus et d’accéder plus rapidement à un compte.