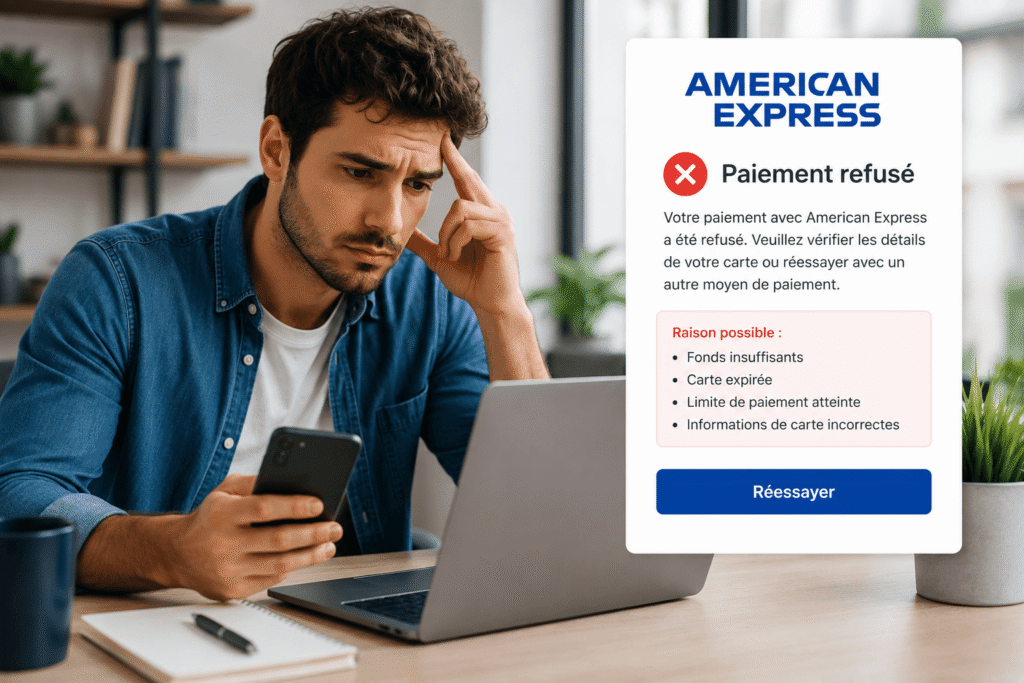

American Express paiement refusé : le guide décisif pour débloquer la carte

American Express paiement refusé : ce message surgit souvent au pire moment, en ligne ou en magasin.

Cette interruption paraît brutale, mais elle ne signifie pas toujours que la carte est bloquée.

Plusieurs contrôles peuvent suspendre la transaction en quelques secondes.

D’abord, le réseau vérifie le plafond disponible, l’adresse de facturation et le niveau de sécurité du règlement.

Ensuite, le commerçant doit accepter American Express et transmettre la demande d’autorisation.

Une différence entre tes données et celles enregistrées peut provoquer le rejet.

Par ailleurs, un achat inhabituel ou plusieurs essais rapprochés peuvent déclencher une protection antifraude.

Certains refus viennent aussi d’un terminal incompatible, d’une carte expirée ou d’un solde insuffisant.

Identifier le message affiché permet donc d’éviter des démarches inutiles.

Pour débloquer la situation, vérifie ton plafond, la date d’expiration et les informations saisies.

Confirme que le commerçant accepte American Express, puis tente un autre terminal ou un moyen de règlement différent.

Si l’échec persiste, contacte le service client via l’application ou le numéro inscrit au dos de la carte.

Évite de multiplier les tentatives, car plusieurs rejets successifs peuvent renforcer le contrôle de sécurité.

Une solution alternative peut dépanner, tandis qu’une validation auprès d’American Express réactive souvent l’usage rapidement.

Ainsi, la recherche « American Express paiement refusé » renvoie souvent à un plafond atteint, une alerte antifraude ou un défaut d’acceptation.

Le blocage peut également venir d’une autorisation rejetée, d’un achat en ligne sécurisé ou d’un terminal non compatible.

Comprendre l’origine exacte aide à choisir la bonne démarche sans perdre de temps.

Ce guide consacré à « American Express paiement refusé » détaille les causes fréquentes, les vérifications et les solutions adaptées.

American Express paiement refusé : quelles causes vérifier en premier ?

Un rejet peut venir d’un détail banal, d’une limite temporaire ou d’un contrôle de sécurité.

La carte reste souvent utilisable dès que l’origine du blocage est comprise.

Le contexte de l’achat donne déjà plusieurs indices fiables.

D’abord, consulte le montant demandé et ta capacité de dépense encore disponible.

Une opération récente peut réduire cette marge, même si elle apparaît toujours en attente.

Certaines préautorisations immobilisent aussi une somme avant le débit définitif.

Ensuite, vérifie la date d’expiration, le numéro saisi et le cryptogramme.

Une adresse de facturation différente peut provoquer un échec lors d’un achat en ligne.

L’American Express paiement refusé résulte alors d’une donnée incohérente, pas d’un blocage général.

Par ailleurs, les systèmes antifraude peuvent suspendre une transaction inhabituelle.

Un montant élevé, un nouveau commerçant ou un achat depuis l’étranger peuvent déclencher ce contrôle.

Cette mesure protège le titulaire avant qu’une dépense suspecte soit confirmée.

Enfin, le problème peut venir du point de vente.

Certains terminaux acceptent Visa et Mastercard, mais pas le réseau American Express.

D’autres commerçants n’ont simplement pas souscrit le contrat requis.

Les premiers indices à observer après un refus

Le message affiché permet parfois de distinguer une erreur de saisie d’une autorisation rejetée.

La notification mobile peut aussi préciser qu’une vérification supplémentaire est nécessaire.

À défaut, l’heure, le montant et le nom du marchand facilitent le diagnostic.

Évite toutefois de relancer cinq fois la même opération.

Des tentatives rapprochées peuvent renforcer les contrôles automatiques.

Mieux vaut corriger les données, changer de terminal ou consulter ton compte avant un nouvel essai.

En pratique, un refus isolé ne signifie donc pas que la carte est définitivement bloquée.

L’analyse doit commencer par la limite disponible, puis la sécurité et l’acceptation du réseau.

Comment connaître la raison exacte du rejet de la transaction ?

Le commerçant voit généralement qu’une autorisation a échoué, sans recevoir tout le motif.

Cette discrétion protège les données du titulaire et les mécanismes de sécurité.

Il faut donc consulter les informations disponibles côté client.

Commence par ouvrir l’application American Express ou ton espace personnel.

L’historique des opérations peut afficher une dépense refusée, annulée ou encore en attente.

Une alerte peut également demander une confirmation d’identité.

Puis, relève le message du terminal ou du site.

Un code d’erreur reste parfois générique, mais il aide le support à retrouver la tentative.

Note aussi l’heure exacte, le montant, la devise et le nom commercial affiché.

American Express paiement refusé : où trouver le motif utile ?

Une notification mobile constitue souvent la première source à vérifier.

L’espace client apporte ensuite une vue plus précise sur l’encours et les opérations récentes.

Le rapprochement de ces éléments évite les suppositions.

Cependant, aucune mention détaillée ne s’affiche parfois.

Dans ce cas, contacte le service client avec les informations déjà réunies.

Le conseiller pourra distinguer une limite atteinte, une alerte antifraude ou un incident technique.

Précise si le paiement concernait Internet, un terminal physique ou un abonnement.

Indique également si d’autres achats ont fonctionné le même jour.

Cette comparaison montre si le problème touche une seule transaction ou l’ensemble de la carte.

Une démarche similaire permet de diagnostiquer un paiement ChatGPT refusé sans multiplier les essais.

Avant d’appeler, contrôle tout de même les données essentielles.

La date d’expiration, l’adresse de facturation et le cryptogramme provoquent de nombreux rejets évitables.

Un simple écart suffit à faire échouer la demande d’autorisation.

Surtout, ne demande pas au vendeur de répéter l’opération sans fin.

Une nouvelle tentative n’a de sens qu’après une vérification concrète.

Cette méthode réduit le risque de blocage supplémentaire et accélère la résolution.

American Express paiement refusé : le plafond est-il réellement atteint ?

Une carte American Express peut fonctionner sans plafond fixe affiché.

Cela ne signifie pourtant pas que chaque montant sera accepté automatiquement.

La capacité de dépense dépend de plusieurs paramètres évalués au moment de l’achat.

L’encours actuel constitue le premier élément à regarder.

Des dépenses déjà engagées peuvent réduire la marge disponible avant leur prélèvement.

Les opérations en attente comptent parfois dans cette appréciation.

De plus, une préautorisation peut réserver une somme importante.

Les hôtels, loueurs de véhicules et stations-service utilisent souvent ce mécanisme.

Le montant reste temporairement immobilisé jusqu’à sa libération par le commerçant.

Comprendre la capacité de dépense disponible

La limite applicable peut évoluer selon l’historique du compte.

Les règlements précédents, les habitudes d’achat et la capacité de remboursement entrent en jeu.

Un achat très supérieur au comportement habituel peut donc être refusé.

Par conséquent, un compte bancaire créditeur ne garantit pas l’autorisation.

American Express évalue la transaction avant le futur prélèvement.

La décision porte sur le risque global, pas seulement sur le solde du jour.

Pour éviter un nouvel American Express paiement refusé, examine les débits récents.

Repère aussi les cautions, réservations et opérations encore non finalisées.

Cette lecture donne une image plus réaliste de la marge restante.

Si un achat important est prévu, une vérification préalable peut être utile.

L’espace client propose parfois un outil d’estimation ou une indication de capacité.

À défaut, le service client peut préciser si la dépense envisagée paraît compatible.

Néanmoins, n’interprète pas cette estimation comme une garantie absolue.

Un contrôle antifraude peut encore intervenir selon le lieu ou le marchand.

La validation finale reste liée aux conditions exactes de la transaction.

Ainsi, le refus lié au plafond n’est pas toujours visible comme une limite chiffrée.

Il résulte souvent d’un ensemble comprenant encours, préautorisations et comportement récent.

Pourquoi American Express bloque-t-elle certains achats inhabituels ?

Les systèmes de sécurité comparent chaque paiement avec le profil habituel du titulaire.

Une anomalie n’indique pas forcément une fraude réelle.

Elle déclenche surtout une vérification destinée à protéger le compte.

Un montant exceptionnel peut attirer l’attention.

Le passage chez un nouveau marchand ou une série d’achats rapprochés produit le même effet.

Un horaire inhabituel peut également modifier le niveau de risque.

À l’étranger, le changement de pays ajoute un signal supplémentaire.

Une devise rarement utilisée ou une connexion distante peut renforcer le contrôle.

Ces éléments deviennent plus sensibles lorsqu’ils se cumulent.

Les signaux qui déclenchent un contrôle renforcé

L’algorithme observe surtout les écarts par rapport aux habitudes connues.

Une dépense banale pour un client peut sembler atypique pour un autre.

Le seuil d’alerte reste donc personnalisé.

Lorsqu’un American Express paiement refusé survient, cherche une demande de validation.

Une notification, un code ou un appel automatisé peut confirmer que tu es bien à l’origine de l’achat.

Cette étape suffit parfois à rétablir l’usage immédiatement.

Toutefois, l’absence de message ne prouve pas qu’aucun contrôle n’a eu lieu.

Le système peut bloquer la demande sans afficher de détail au commerçant.

Dans cette situation, le service client reste le meilleur interlocuteur.

Évite de contourner la sécurité par plusieurs montants fractionnés.

Cette pratique peut paraître encore plus inhabituelle.

Elle complique aussi l’analyse si plusieurs demandes sont rejetées.

Mieux vaut confirmer ton identité, puis relancer une seule fois.

Conserve un autre moyen de paiement pour une urgence.

Cette précaution s’avère particulièrement utile durant un déplacement.

En définitive, le contrôle antifraude n’est pas un dysfonctionnement.

Il constitue une barrière temporaire face à un comportement jugé inhabituel.

La résolution passe par une validation claire plutôt que par des essais répétés.

Que faire lorsqu’un paiement American Express est refusé sur Internet ?

Les achats en ligne ajoutent plusieurs points de contrôle invisibles en magasin.

Une donnée incorrecte suffit à interrompre l’autorisation.

Le site peut aussi refuser le réseau avant même d’interroger American Express.

Vérifie d’abord le numéro de carte, la date d’expiration et le cryptogramme.

Contrôle ensuite l’adresse de facturation enregistrée chez l’émetteur.

Une information correcte facilite également l’émission d’une facture Canva exploitable.

Un ancien domicile ou une faute de frappe peut créer une incohérence.

Puis, observe l’étape d’authentification.

Une fenêtre bloquée, un code expiré ou une validation abandonnée empêche la finalisation.

Le navigateur peut aussi limiter les redirections nécessaires.

American Express paiement refusé lors d’un achat en ligne

Recharge la page seulement après avoir contrôlé les informations.

Une nouvelle tentative identique risque de produire le même échec.

Mieux vaut corriger la cause avant de relancer le règlement.

Pour un abonnement, examine les données mémorisées par le marchand.

Cette précaution s’applique aussi au moyen de paiement d’un abonnement Microsoft Azure.

Cette vérification reste aussi utile pour gérer correctement un abonnement Canva payé avec une carte renouvelée.

Une carte renouvelée exige souvent la mise à jour de la date et du cryptogramme.

Certains services conservent encore les anciennes références.

D’autre part, vérifie que le site affiche bien le logo American Express.

Une page peut accepter ce réseau dans un pays, mais pas dans une autre version locale.

La devise ou le prestataire de paiement peut modifier cette compatibilité.

En cas d’American Express paiement refusé, teste un autre navigateur fiable.

Désactive temporairement les extensions qui bloquent les fenêtres de sécurité.

Ne saisis toutefois jamais tes données sur un lien reçu par message douteux.

Si le problème persiste, consulte immédiatement l’espace client.

Une alerte de sécurité ou une limite disponible peut expliquer le rejet.

Le support pourra ensuite confirmer si la demande a réellement atteint le réseau.

Enfin, conserve une capture du message d’erreur sans exposer les données sensibles.

Elle aidera le marchand ou le service client à comprendre l’étape fautive.

Cette preuve évite de recommencer tout le parcours à l’aveugle.

Pourquoi la carte American Express ne passe-t-elle pas chez certains commerçants ?

L’acceptation d’une carte dépend du contrat signé par le commerçant.

Un terminal compatible avec plusieurs réseaux ne les prend pas tous en charge.

La présence d’un appareil moderne ne garantit donc rien.

Regarde d’abord les logos affichés à l’entrée ou près de la caisse.

Le symbole American Express indique généralement une acceptation prévue.

Son absence justifie une vérification avant de présenter la carte.

Demande ensuite au vendeur si le réseau est activé sur ce terminal précis.

Une enseigne peut l’accepter dans certains magasins, mais pas partout.

Les franchises disposent parfois de contrats distincts.

Terminal compatible, sans contact et vente à distance

Le paiement sans contact peut échouer alors que la puce fonctionne.

Une insertion avec saisie du code permet de distinguer ces deux situations.

Le rejet ne signifie donc pas toujours que la carte est inutilisable.

À distance, la compatibilité dépend aussi du prestataire de paiement.

Un commerçant peut accepter American Express en boutique, mais pas sur son site.

L’inverse existe également selon la configuration choisie.

Parfois, le vendeur préfère refuser ce réseau pour des raisons commerciales.

Les coûts, le contrat ou la gestion comptable peuvent influencer cette décision.

Il ne s’agit alors ni d’une panne ni d’un blocage de sécurité.

Face à un American Express paiement refusé chez un seul marchand, teste un autre point de vente.

Si la carte fonctionne ailleurs, l’origine se situe probablement côté acceptation.

Cette comparaison évite un appel inutile au service client.

En revanche, plusieurs échecs chez des enseignes différentes exigent une autre analyse.

La capacité de dépense, les données de carte ou un contrôle antifraude deviennent plus probables.

Le contexte général reste donc essentiel.

Au final, demande toujours si American Express est réellement accepté avant de conclure à une défaillance.

Cette simple question sépare vite l’incompatibilité du terminal d’un problème lié au compte.

Comment réagir face à un refus sur un terminal de paiement ?

Un refus en caisse crée souvent un moment de gêne, surtout lorsque d’autres clients attendent derrière toi.

Pourtant, quelques gestes simples permettent de comprendre l’incident sans transformer la scène en épreuve.

Commence par retirer la carte, puis attends quelques secondes avant toute nouvelle manipulation.

Réinsère-la ensuite dans le lecteur afin de privilégier la puce plutôt que le paiement sans contact.

Saisis ton code confidentiel avec attention, sans précipiter la validation.

Cette première vérification écarte un défaut lié à l’antenne sans contact.

Elle permet aussi au terminal de lire les données complètes de la puce.

Une réponse différente indique souvent que la carte reste active.

American Express paiement refusé : la procédure immédiate en caisse

Le motif « American Express paiement refusé » recouvre parfois une simple panne de lecteur.

Demande au commerçant de contrôler le message affiché sur son écran.

Certains libellés signalent une erreur de lecture, tandis que d’autres indiquent un refus d’autorisation.

Le vendeur ne verra pas toujours la cause exacte, mais ce détail oriente la suite.

Si la puce n’est pas reconnue, nettoie doucement sa surface avant un seul nouvel essai.

En revanche, évite d’enchaîner les tentatives sur le même appareil.

Plusieurs demandes rapprochées peuvent renforcer un contrôle déjà déclenché.

Propose alors de tester un autre terminal disponible dans l’établissement.

Ce changement permet de distinguer une panne locale d’un problème lié à la carte.

Un succès sur le second appareil confirme généralement une défaillance du premier lecteur.

Dans une station-service, préfère la caisse à la borne automatique lorsque cela reste possible.

Les automates appliquent parfois une préautorisation élevée avant même le plein.

Ce mécanisme peut faire échouer une dépense pourtant modeste.

Au restaurant, demande une seconde machine plutôt qu’une saisie répétée du montant.

Un terminal mobile mal connecté peut interrompre la demande avant sa transmission.

La transaction ne doit jamais être relancée sans vérifier qu’aucun débit n’apparaît déjà.

Enfin, utilise un moyen de secours si l’incident persiste.

Une autre carte, un portefeuille mobile ou des espèces évitent de prolonger la situation.

Tu pourras ensuite consulter ton compte dans un cadre plus calme.

Un paiement sans contact American Express refusé signifie-t-il que la carte est bloquée ?

Un rejet sans contact ne prouve pas que la carte est suspendue.

Cette fonction possède ses propres limites, distinctes de l’autorisation accordée par la puce.

Après plusieurs achats rapprochés, le système peut exiger une authentification classique.

La saisie du code réinitialise alors certains compteurs de sécurité.

Une insertion dans le terminal suffit souvent à retrouver un usage normal.

Le montant demandé peut aussi dépasser le seuil accepté sans contact.

Dans ce cas, la carte reste valable, mais le lecteur réclame une vérification renforcée.

L’écran affiche parfois simplement « insérez la carte » au lieu d’expliquer la limite.

Vérifier la puce, l’activation et le portefeuille numérique

Présente d’abord la carte une seconde fois, en la maintenant près du symbole quelques instants.

Si rien ne se passe, passe immédiatement au paiement avec contact.

Cette méthode évite de confondre mauvaise lecture et blocage réel.

Une carte récemment reçue doit parfois être activée par une première opération avec code.

Le sans contact peut rester inactif tant que cette étape n’a pas été accomplie.

Vérifie donc l’état de l’activation dans ton espace personnel.

Sur téléphone, contrôle que le modèle utilisé reste compatible avec le portefeuille numérique.

Une mise à jour du système peut demander une nouvelle validation de la carte.

Le verrouillage de l’appareil ou une batterie faible peut également empêcher la transmission.

Lorsque l’American Express paiement refusé concerne uniquement le mobile, teste la carte physique.

Un règlement réussi par puce montre que le compte fonctionne encore.

Le problème vient alors plutôt du portefeuille, du téléphone ou du jeton de paiement.

À l’inverse, plusieurs échecs avec la puce et le sans contact justifient une vérification du compte.

Consulte les notifications avant de recommencer.

Une carte suspendue ou une alerte de sécurité demande une action différente.

En pratique, le refus sans contact reste souvent un incident limité.

L’insertion avec code constitue le test le plus fiable avant de conclure à un blocage.

Pourquoi un règlement American Express échoue-t-il à l’étranger ?

À l’étranger, un échec peut venir du réseau local, du commerçant ou d’un contrôle géographique.

Ces trois causes se ressemblent en apparence, mais elles appellent des réponses différentes.

Commence par vérifier si l’enseigne accepte réellement American Express.

Certains pays disposent d’un maillage plus restreint que la France.

Un logo absent près de la caisse constitue déjà un indice utile.

La devise choisie peut aussi modifier le traitement de la demande.

Privilégie généralement la monnaie locale lorsque le terminal propose une conversion.

Une conversion dynamique peut ajouter des frais et compliquer la lecture du montant final.

American Express paiement refusé pendant un voyage

À l’étranger, l’alerte « American Express paiement refusé » peut masquer une faible acceptation locale.

Un achat réalisé loin de tes habitudes peut déclencher une alerte géographique.

Le système observe le pays, l’heure, le type de commerce et la fréquence des opérations.

Un changement brutal de profil suffit parfois à suspendre l’autorisation.

Consulte alors l’application pour chercher une demande de confirmation.

Valide uniquement les alertes reçues dans un canal officiel.

Évite les liens transmis par SMS lorsqu’ils paraissent inhabituels ou pressants.

Dans un hôtel, la caution demandée peut être bien supérieure au prix de la première nuit.

Chez un loueur, le dépôt de garantie réduit également la capacité disponible.

Ces montants restent parfois invisibles dans le solde bancaire courant.

Au distributeur, contrôle la présence du logo American Express avant d’insérer la carte.

Certains appareils refusent le réseau sans fournir d’explication claire.

D’autres imposent un plafond local inférieur à celui de ton compte.

Sur un site étranger, l’adresse de facturation doit correspondre exactement à tes coordonnées enregistrées.

Une différence de format postal peut provoquer un rejet automatique.

Le marchand peut aussi réserver American Express à certaines versions nationales de son service.

Par prudence, conserve toujours une seconde carte issue d’un autre réseau.

Cette solution protège contre une faible acceptation locale ou une panne temporaire.

Elle évite surtout de dépendre d’un seul moyen de paiement pendant le voyage.

Si plusieurs commerçants compatibles refusent la carte, contacte rapidement le support.

Précise le pays, la devise et le nom des enseignes concernées.

Ces éléments distinguent une restriction de sécurité d’un problème d’acceptation.

Les préautorisations peuvent-elles réduire la capacité de paiement disponible ?

Une préautorisation réserve une somme sans la débiter immédiatement.

Elle garantit au commerçant qu’un montant reste mobilisable jusqu’à la clôture de l’opération.

Ce mécanisme intervient souvent dans les hôtels, les locations de voiture et les stations-service.

Le montant bloqué peut dépasser largement la dépense finale.

Une chambre à 120 euros peut ainsi immobiliser une garantie bien plus élevée.

Plusieurs réservations cumulées réduisent la marge disponible.

Elles peuvent provoquer un American Express paiement refusé sur un achat pourtant moins important.

Le solde bancaire ne montre pas toujours clairement cette contrainte.

Comprendre le délai de libération d’une caution

La somme réservée disparaît lorsque le commerçant finalise ou annule l’opération.

Toutefois, la libération n’est pas toujours immédiate.

Le délai dépend du secteur, du marchand et du traitement appliqué au dossier.

Demande une preuve de clôture après avoir rendu un véhicule ou quitté un hôtel.

Ce document facilite les démarches si la caution reste visible trop longtemps.

Il permet aussi d’identifier la date exacte de fin de prestation.

Dans une station automatique, le terminal peut réserver un montant avant la distribution de carburant.

La dépense réelle remplace ensuite cette estimation.

Entre les deux étapes, la différence peut rester immobilisée temporairement.

Évite de multiplier les cautions avec la même carte lors d’un séjour.

Répartir certaines garanties sur un autre moyen de paiement protège ta capacité quotidienne.

Cette organisation devient utile lorsque plusieurs réservations se chevauchent.

Consulte les opérations en attente plutôt que le seul total déjà débité.

Une ligne provisoire révèle souvent l’origine d’une marge réduite.

Le détail peut afficher un montant supérieur à la facture définitive attendue.

Avant toute saisie, vérifie aussi les montants utilisés pour la comptabilisation d’une facture LinkedIn.

Si le blocage dure anormalement, contacte d’abord le commerçant.

Lui seul peut parfois transmettre une annulation ou une clôture correcte.

American Express pourra ensuite vérifier la trace de la préautorisation.

Ainsi, une caution non débitée peut peser autant qu’un achat confirmé.

Cette distinction explique certains rejets difficiles à comprendre au premier regard.

Quand faut-il contacter le service client American Express ?

Un appel devient pertinent lorsque les vérifications de base n’apportent aucune réponse.

Il s’impose aussi lorsque plusieurs paiements échouent chez des commerçants distincts.

Un diagnostic comparable peut résoudre un paiement refusé chez Fortuneo.

Une carte bancaire virtuelle pour PayPal peut notamment limiter la dépendance à un seul support.

Contacte rapidement le support si l’application mentionne une suspension.

Agis de même lorsqu’une transaction inconnue apparaît dans l’historique.

Une dépense suspecte exige une opposition ou une vérification sans attendre.

Parfois, une carte endommagée nécessite un remplacement.

La puce peut cesser de fonctionner alors que le compte reste parfaitement actif.

Le conseiller déterminera si un nouvel exemplaire doit être expédié.

American Express paiement refusé : préparer un diagnostic utile

Lors de l’appel, la mention « American Express paiement refusé » ne suffit pas au diagnostic.

Rassemble le montant exact, l’heure et le nom du commerçant avant l’échange.

Ajoute le pays, la devise et le canal utilisé.

Ces renseignements permettent au conseiller de retrouver plus vite la demande d’autorisation.

Mentionne également le message affiché par le terminal ou le site.

Précise si une autre opération a réussi peu avant.

Cette chronologie aide à savoir si l’incident reste isolé.

En cas de voyage, explique où tu te trouves et combien de temps tu resteras sur place.

Le support pourra rechercher une alerte géographique.

Il vérifiera aussi si le réseau local a bien transmis la demande.

Si une vérification d’identité est requise, utilise seulement les canaux officiels.

Ne communique jamais ton code confidentiel complet.

Un conseiller légitime ne doit pas te demander de le révéler.

Pour une urgence, privilégie le numéro inscrit au dos de la carte.

Cette référence limite le risque d’appeler un faux service.

L’application peut aussi proposer un accès sécurisé au support.

Après l’échange, note la solution indiquée et le délai annoncé.

Cette trace sera utile si le problème réapparaît.

Elle évite enfin de recommencer le diagnostic depuis le début.

American Express paiement refusé : comment éviter un nouvel incident ?

La prévention commence par un suivi régulier des dépenses engagées.

Une lecture hebdomadaire suffit souvent à repérer les opérations en attente et les montants inhabituels.

Mets à jour ton adresse, ton numéro de téléphone et ton adresse électronique.

Des coordonnées obsolètes peuvent empêcher la réception d’une alerte de sécurité.

Elles compliquent aussi une vérification d’identité urgente.

Contrôle la date d’expiration avant un voyage ou un achat important.

Une carte renouvelée doit être remplacée dans les abonnements enregistrés.

Les anciens identifiants restent parfois actifs dans le compte du marchand.

Installer une routine simple avant les dépenses sensibles

Active les notifications pour suivre chaque demande presque en temps réel.

Une alerte immédiate permet de confirmer une opération légitime.

Elle aide aussi à repérer une tentative inconnue avant d’autres débits.

Avant une dépense élevée, examine la capacité disponible et les cautions en cours.

Anticipe les hôtels, locations et réservations qui immobilisent une garantie.

Cette vérification réduit le risque d’un American Express paiement refusé au mauvais moment.

Préviens le service client lorsque l’achat sort nettement de tes habitudes.

Cette démarche reste utile pour un montant exceptionnel ou un déplacement lointain.

Elle ne garantit pas l’accord, mais elle facilite l’analyse du contexte.

Conserve toujours un moyen de secours réellement utilisable.

Une seconde carte, quelques espèces ou un portefeuille mobile offrent une marge de sécurité.

Le choix d’un autre réseau améliore encore cette protection.

Évite enfin les tentatives répétées après un premier rejet.

Analyse le message, consulte ton compte et change de terminal si nécessaire.

Cette discipline protège la carte contre un contrôle renforcé.

Grâce à ces réflexes, l’incident devient plus rare et plus facile à résoudre.

Le suivi des dépenses, l’actualisation des données et l’anticipation forment une routine durable.

Pour mieux comprendre l’origine d’un rejet, consulte les explications du service client American Express sur les paiements refusés.

FAQ sur un American Express paiement refusé

Peut-on être débité alors que le terminal affiche un paiement refusé ?

Un refus ne conduit normalement pas à un débit définitif.

Cependant, une empreinte provisoire peut apparaître dans l’historique après une demande d’autorisation interrompue.

Cette ligne en attente ne signifie pas toujours que la somme sera prélevée.

Elle disparaît généralement lorsque le commerçant confirme l’échec ou laisse expirer l’autorisation.

Avant de recommencer, vérifie donc qu’aucune opération identique n’apparaît dans ton espace client.

Conserve aussi le ticket mentionnant le rejet, car il prouve que la vente n’a pas été finalisée.

Si le montant devient réellement débité, demande d’abord au marchand de contrôler sa clôture de caisse.

American Express pourra ensuite examiner la transaction avec la date, l’heure et le justificatif.

Pourquoi un paiement en plusieurs fois peut-il être rejeté avec American Express ?

Le paiement fractionné dépend des cartes acceptées par le prestataire qui finance l’échéancier.

Un site peut prendre American Express au comptant, mais l’exclure pour un règlement en trois ou quatre fois.

Cette différence vient souvent du contrat conclu avec l’opérateur de paiement.

Le rejet ne révèle alors aucun problème sur ton compte.

Par ailleurs, le premier prélèvement peut inclure des frais ou une part plus élevée que prévu.

Une vérification d’identité supplémentaire peut également être imposée avant l’accord.

Consulte les conditions affichées près de l’option fractionnée avant une nouvelle tentative.

Lorsque le réseau n’est pas éligible, choisis le paiement intégral ou une carte compatible.

Un abonnement peut-il échouer alors que la carte fonctionne encore ?

Un prélèvement récurrent utilise parfois des références enregistrées plusieurs mois auparavant.

Une modification de carte, un renouvellement ou une expiration peut rendre ces données obsolètes.

Le commerçant peut aussi perdre l’autorisation nécessaire pour poursuivre les débits automatiques.

Dans ce cas, un American Express paiement refusé apparaît malgré des achats classiques toujours acceptés.

Ouvre ton compte chez le prestataire, puis remplace entièrement le moyen de règlement.

Évite de corriger uniquement la date d’expiration si le numéro a changé.

Vérifie enfin que le montant de l’abonnement n’a pas augmenté.

Une hausse tarifaire ou une devise différente peut demander une nouvelle validation.

Pourquoi un petit montant est-il refusé alors qu’un achat plus élevé a été accepté ?

La valeur de l’achat n’est pas le seul critère examiné lors d’une autorisation.

Le commerçant, le canal utilisé et le niveau de risque influencent aussi la décision.

Ainsi, un faible règlement peut échouer sur un terminal hors ligne ou mal configuré.

Un achat plus élevé peut pourtant passer quelques minutes après chez une autre enseigne.

Le type d’activité du marchand peut également déclencher un contrôle particulier.

Certaines transactions anonymes, répétées ou réalisées très rapidement paraissent plus atypiques.

Compare donc les deux contextes plutôt que les seuls montants.

Cette analyse permet de distinguer un problème d’acceptation d’une restriction liée à la carte.

Que faire après un double débit provoqué par plusieurs tentatives ?

Plusieurs essais rapprochés peuvent créer deux opérations en attente.

L’une d’elles disparaît souvent lorsque le commerçant transmet sa clôture définitive.

Commence par comparer les statuts, les heures et les références affichées.

Une autorisation provisoire ne doit pas être confondue avec un second prélèvement confirmé.

Demande ensuite au vendeur s’il voit une ou deux ventes validées dans son logiciel.

Un ticket unique indique généralement qu’une seule transaction a été encaissée.

Si les deux montants deviennent définitifs, rassemble les justificatifs avant de signaler le doublon.

Cette préparation accélère le remboursement ou la contestation auprès d’American Express.

Pourquoi un retrait d’espèces peut-il être refusé avec une carte American Express ?

Le retrait dépend d’une fonction distincte du paiement chez un commerçant.

Elle doit être disponible sur la carte et prise en charge par le distributeur choisi.

Un plafond spécifique peut limiter le montant retirable, même si la capacité d’achat reste suffisante.

Le guichet automatique peut aussi refuser American Express ou imposer sa propre restriction locale.

Contrôle le logo présent sur l’appareil avant d’insérer la carte.

Essaie ensuite un montant inférieur sans multiplier les demandes.

À l’étranger, les frais et la conversion monétaire peuvent augmenter la somme soumise à autorisation.

Une autre banque ou un distributeur partenaire offrira parfois une meilleure compatibilité.

Un commerçant peut-il annuler une transaction après son acceptation ?

Une autorisation réussie ne signifie pas toujours que la vente sera définitivement encaissée.

Le marchand doit encore transmettre l’opération lors de la clôture.

Une erreur de caisse, une rupture de stock ou un contrôle interne peut entraîner son annulation.

Le montant peut alors rester visible temporairement avant de disparaître.

Cette situation diffère d’un American Express paiement refusé affiché dès le départ.

Ici, la demande initiale a été accordée, puis la vente n’a pas été finalisée.

Conserve la confirmation de commande et tout message d’annulation reçu.

En l’absence de régularisation, ces documents permettront de retrouver précisément l’opération.