Pourquoi je ne peux plus faire de virement Crédit Agricole ? Les causes réelles de ce refus inattendu en 2026

Pourquoi certains clients découvrent le problème uniquement au moment d’effectuer un virement

C’est l’une des situations les plus frustrantes.

Le compte fonctionne parfaitement pendant des mois ou même pendant des années.

Les paiements par carte sont acceptés.

Les prélèvements passent normalement.

Les virements entrants sont reçus sans difficulté.

L’application bancaire reste accessible.

Puis un jour un virement devient nécessaire.

C’est souvent à ce moment précis que le client découvre l’existence d’une limitation liée à son niveau d’offre Crédit Agricole En Ligne.

Cette découverte est d’autant plus surprenante que rien ne laissait penser à un problème.

Ton compte semblait totalement opérationnel.

Pourtant certaines fonctionnalités avancées n’étaient pas disponibles.

Tu n’avait simplement jamais eu besoin de les utiliser auparavant.

Les virements externes sont plus souvent concernés

Tous les virements ne présentent pas le même niveau de risque pour une banque.

Un transfert entre deux comptes appartenant au même client reste généralement plus simple à contrôler.

La situation change lorsqu’il s’agit d’envoyer de l’argent vers un compte externe.

La banque doit alors renforcer certaines vérifications.

Elle doit s’assurer que le titulaire du compte est bien à l’origine de la demande.

Elle doit vérifier que les paramètres de sécurité sont correctement configurés.

Elle doit également s’assurer que les autorisations prévues dans le contrat permettent ce type d’opération.

C’est pour cette raison que les limitations liées au niveau d’offre apparaissent souvent lors des virements externes.

Le client découvre cette restriction uniquement lorsqu’il tente pour la première fois d’effectuer un virement vers une autre banque.

Tant qu’aucun virement externe n’est réalisé, le problème reste totalement invisible.

Pourquoi certaines options n’ont jamais été activées

Beaucoup de clients imaginent qu’un compte bancaire est automatiquement configuré avec toutes les fonctionnalités disponibles.

Cette vision est rarement exacte.

Lors de l’ouverture d’un compte, certaines options peuvent être activées immédiatement.

D’autres peuvent rester désactivées.

Certaines fonctionnalités sont parfois ajoutées uniquement lorsque le client en fait la demande.

Cette logique concerne régulièrement les opérations sensibles comme les virements.

Un client peut donc posséder un compte fonctionnel tout en ne disposant pas des autorisations nécessaires pour certains transferts.

Cette situation reste invisible jusqu’au jour où le besoin apparaît.

C’est précisément ce qui rend ce blocage aussi difficile à comprendre.

Le client n’a jamais reçu d’alerte particulière.

Aucun message ne lui indiquait que certaines fonctionnalités étaient absentes.

Il découvre la limitation uniquement lorsqu’il a besoin d’effectuer un virement urgent.

Certaines personnes découvrent également ce type de restriction après une vérification d’identité refusée pour un compte bancaire.

Le conseiller vérifie souvent plusieurs éléments en même temps

Si tu contactes ton agence en cas de virement Crédit Agricole impossible, le conseiller ne se limite pas à une seule vérification.

Il examine l’ensemble du dossier.

Il vérifie le contrat bancaire.

Il contrôle les autorisations numériques.

Il consulte les paramètres de sécurité.

Il regarde l’état du numéro de téléphone enregistré.

Il vérifie également l’absence d’anomalie administrative.

Cette analyse permet notamment d’écarter certaines situations liées à un rejet de virement pour motif réglementaire.

Cette approche globale permet souvent d’identifier rapidement la véritable origine du blocage.

Dans certains cas, plusieurs éléments sont concernés simultanément.

Une option peut être absente tandis qu’une validation de sécurité reste incomplète.

Le conseiller dispose alors d’une vision beaucoup plus complète que celle accessible depuis l’application.

Cette intervention explique pourquoi la prise de contact avec l’agence reste souvent la solution la plus rapide lorsqu’un problème de niveau d’offre est suspecté.

Pourquoi certaines mises à jour de sécurité modifient l’accès aux virements

Le secteur bancaire évolue constamment.

Les règles de sécurité deviennent plus strictes.

Les exigences réglementaires augmentent.

Les procédures de lutte contre la fraude sont renforcées.

Ces évolutions peuvent parfois avoir un impact direct sur certaines fonctionnalités.

Un compte qui permettait autrefois certaines opérations peut nécessiter de nouvelles validations aujourd’hui.

Cette situation ne signifie pas que le client a commis une erreur.

Elle reflète simplement l’évolution des standards de sécurité appliqués par les établissements bancaires.

Lorsqu’une mise à jour intervient, des vérifications sont parfois obligatoires avant de retrouver un accès complet aux virements.

Tu imagines que la fonctionnalité a disparu alors qu’elle nécessite une mise à jour ou une validation complémentaire.

Le problème n’apparaît pas chez tous les clients

Cette question revient régulièrement.

Un utilisateur constate une impossibilité de virement.

Son conjoint ou son collègue client du même établissement ne rencontre aucune difficulté.

Cette divergence s’explique principalement par les caractéristiques propres à chaque contrat.

Tous les comptes n’ont pas été ouverts à la même période.

Les clients ne disposent pas des mêmes options.

De plus, les profils n’utilisent pas les mêmes services.

Tous les contrats ne possèdent pas les mêmes paramètres.

Deux personnes clientes du Crédit Agricole peuvent donc avoir des expériences totalement opposées.

Tu peux rencontrer ce type de limitation ou bien ne jamais y être confrontée.

Les différences de contrat jouent souvent un rôle beaucoup plus important que les utilisateurs ne l’imaginent.

Pourquoi attendre ne résout pas toujours la situation

Lorsqu’un virement devient impossible, tu peux préferer patienter quelques jours.

Tu songes qu’un incident technique va disparaître naturellement.

Cette stratégie peut fonctionner lorsqu’une panne temporaire est réellement présente.

Elle s’avère souvent inefficace lorsque le problème est lié au niveau d’offre.

Une autorisation absente ne s’active pas automatiquement.

Les restrictions appliquées au compte peuvent provoquer un rejet de virement pour motif réglementaire tant que les vérifications demandées ne sont pas finalisées.

Une option non disponible ne se débloque pas seule.

Un paramètre contractuel ne se modifie pas sans intervention.

Dans ces situations, la prise de contact avec l’agence reste généralement la démarche la plus efficace.

Plus le client attend, plus le problème persiste.

Une simple vérification du contrat permet souvent d’obtenir une réponse immédiate.

Ce qu’il faut préparer avant de contacter l’agence

Une préparation minimale permet souvent d’accélérer le diagnostic.

Il est utile de noter le message d’erreur affiché.

Je te te recommande aussi d’identifier le type exact de virement concerné.

La date de la dernière opération réussie peut aussi être utile. Ces informations facilitent les vérifications du conseiller.

Elles permettent d’orienter plus rapidement les recherches.

Dans certains cas, quelques minutes suffisent alors pour identifier l’origine exacte du blocage.

Plus les informations fournies sont précises, plus l’agence peut intervenir rapidement.

Pourquoi cette cause est souvent plus fréquente qu’on le pense

Les utilisateurs recherchent généralement des explications complexes.

Ils imaginent un piratage.

Ils pensent à une panne nationale.

Ils soupçonnent un problème informatique majeur.

La réalité est souvent beaucoup plus simple.

Le contrat bancaire ne permet pas certaines opérations.

Une autorisation manque.

Une option n’a jamais été activée.

Une vérification de sécurité reste incomplète.

Toutes ces situations peuvent empêcher les virements sans affecter le reste du fonctionnement du compte.

C’est explicitemment ce qui rend ce type de blocage particulièrement difficile à comprendre pour les clients.

Le compte semble fonctionner normalement.

Pourtant une fonctionnalité essentielle reste inaccessible.

Dans certains cas, ouvrir un compte bancaire sans refus permet de disposer d’une solution complémentaire pendant les vérifications.

Il est essentiel de vérifier le niveau d’offre Crédit Agricole En Ligne et les autorisations réellement associées au contrat.

Cette démarche permet très souvent d’identifier pourquoi les virements sont devenus impossibles.

Ensuite, tu pourras mettre en place les actions nécessaires avec l’agence pour retrouver un accès normal aux transferts bancaires.

L’agence Crédit Agricole devient souvent incontournable pour débloquer les virements

Lorsqu’un problème de virement est lié au niveau d’offre Crédit Agricole En Ligne, l’agence dispose d’un accès que le client ne possède pas. Tu crois qu’il suffit de modifier un paramètre dans ton application.

Découvrir une option cachée permettant de réactiver tes virements.

Belles désilusions.

Les paramètres réellement concernés se trouvent souvent dans les outils internes accessibles uniquement au conseiller bancaire.

L’agence peut consulter les droits exacts associés au contrat.

Elle peut voir les services activés.

Elle peut identifier les fonctionnalités désactivées.

Elle peut également vérifier si certaines opérations nécessitent une autorisation complémentaire.

Le Crédit Agricole recommande une prise de contact avec l’agence si les virements sont indisponibles.

Pourquoi une simple mise à jour du contrat peut parfois résoudre le problème

De nombreux blocages proviennent d’offres anciennes qui n’ont jamais été mises à jour.

Le client utilise son compte depuis plusieurs années sans rencontrer de difficulté.

Puis les usages évoluent.

Les besoins changent.

Les services numériques prennent davantage d’importance.

Certaines limitations deviennent alors visibles.

Dans ce contexte, une simple mise à jour contractuelle peut parfois suffire.

Le conseiller vérifie l’offre actuelle.

Il compare les fonctionnalités disponibles avec les besoins du client.

Il peut ensuite proposer une adaptation permettant d’accéder aux services de virement concernés.

C’est fréquent chez les clients ayant ouvert leur compte avant la généralisation des opérations bancaires dématérialisées.

À cette époque, de nombreuses opérations étaient encore réalisées directement en agence.

Les contrats n’étaient donc pas toujours conçus pour offrir les mêmes possibilités qu’aujourd’hui.

Les autorisations de virement sont traitées différemment des autres services

Un paiement par carte bancaire et un virement bancaire ne présentent pas le même niveau de risque.

Lorsqu’une carte est utilisée, plusieurs protections existent déjà.

Les plafonds limitent certaines opérations.

Les systèmes d’autorisation fonctionnent en temps réel.

Les mécanismes de surveillance analysent les transactions.

Le virement bancaire présente une logique différente.

Une fois exécuté, il peut être plus difficile à récupérer en cas d’erreur ou de fraude.

Les banques appliquent donc souvent des règles spécifiques concernant les autorisations de virement.

Ces mesures s’inscrivent dans le cadre de la réglementation européenne sur les services de paiement supervisée par la Banque de France.

Cette différence explique pourquoi un compte peut continuer à fonctionner pour les paiements alors que les virements restent indisponibles. Le client considère cette situation comme incohérente. Pourtant elle résulte simplement de règles de sécurité distinctes.

Pourquoi certains comptes nécessitent une validation manuelle

Les établissements bancaires cherchent constamment à limiter les risques de fraude.

Pour cette raison, certaines activations ne sont pas entièrement automatisées.

Une intervention humaine peut être demandée avant l’ouverture complète des fonctionnalités de virement.

Cette procédure permet au conseiller de vérifier plusieurs éléments importants.

Il peut confirmer l’identité du titulaire.

Contrôler les coordonnées enregistrées.

Et finalement, s’assurer que les demandes correspondent bien aux besoins du client.

Même si cette étape est contraignante, elle constitue une protection supplémentaire contre les utilisations frauduleuses du compte.

Les restrictions administratives passent souvent inaperçues

Tous les blocages ne sont pas liés à la sécurité ou aux paramètres techniques.

Certaines restrictions peuvent être purement administratives.

Une information manquante dans le dossier client.

Une mise à jour non réalisée.

Une validation incomplète.

Une incohérence dans certaines données.

Ces situations ne provoquent pas toujours d’alerte visible pour l’utilisateur.

Le compte continue de fonctionner normalement pour la plupart des opérations courantes.

Les virements deviennent alors le premier service affecté.

Le client pense à une panne.

Le conseiller découvre une simple formalité administrative.

Cette différence explique pourquoi la consultation du dossier complet reste souvent indispensable.

Ce type de dossier apparaît régulièrement lorsqu’une banque refuse une attestation de provenance de fonds ou demande des justificatifs complémentaires.

Pourquoi le problème revient parfois après un changement de situation

Un déménagement.

Un changement de numéro de téléphone.

Une modification de situation professionnelle.

Une mise à jour des coordonnées personnelles.

Tous ces événements peuvent avoir un impact indirect sur certaines fonctionnalités bancaires.

La banque doit parfois vérifier à nouveau certaines informations.

Des contrôles complémentaires peuvent être réalisés.

Certaines validations peuvent être temporairement suspendues jusqu’à la finalisation des mises à jour.

Cette situation peut également bloquer certaines opérations comme un virement Wero non reçu par le bénéficiaire.

Le client ne fait pas toujours le lien entre ces événements et l’impossibilité de réaliser un virement.

Pourtant cette relation existe fréquemment.

Le message affiché reste souvent imprécis

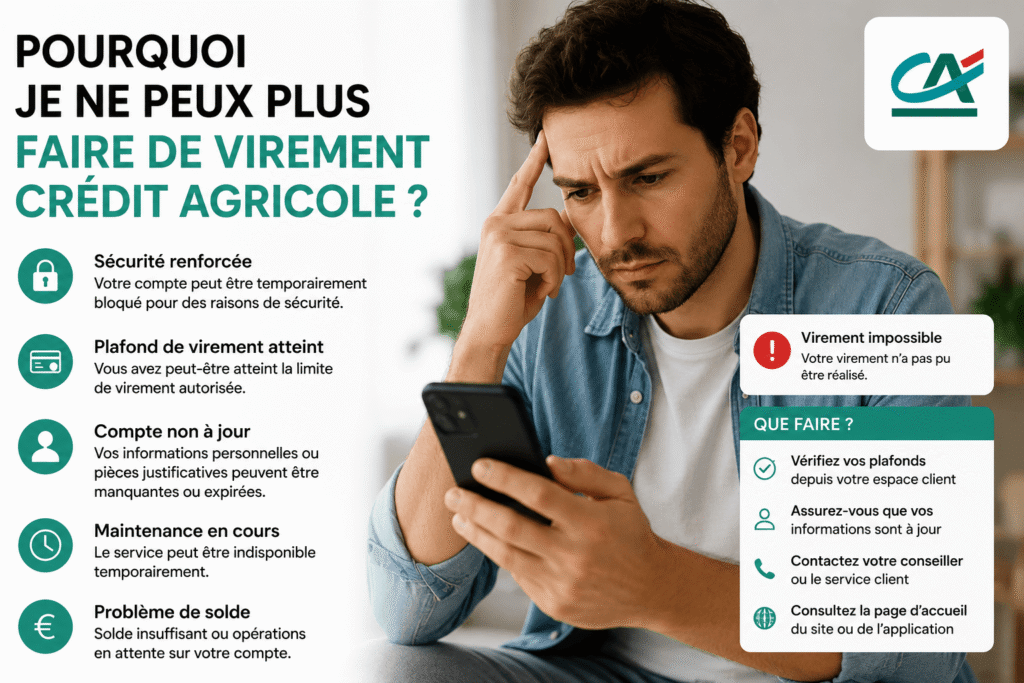

L’un des aspects les plus frustrants concerne le manque de précision des messages affichés.

Tu reçois généralement une information très générale.

Tu sait que le virement est impossible.

En revanche, tu ne connaît pas toujours la véritable origine du problème.

Cette situation s’explique par des raisons de sécurité.

Les banques évitent parfois de communiquer certains détails directement dans les interfaces accessibles au public.

Elles préfèrent orienter le client vers son agence afin d’effectuer les vérifications nécessaires.

Le résultat est souvent le même.

Le client cherche seul une solution alors qu’un échange avec son conseiller permettrait d’identifier rapidement la cause réelle.

Des difficultés comparables existent également lorsqu’un virement BlaBlaCar n’est pas reçu malgré une opération apparemment validée.

Pourquoi cette cause mérite d’être vérifiée avant toutes les autres

Tu pense à une panne nationale.

Un dysfonctionnement de l’application.

Tu soupçonnes même un problème avec ton téléphone.

Pourtant le niveau d’offre Crédit Agricole En Ligne représente l’une des premières vérifications à effectuer.

Cette cause est simple.

Elle est fréquente.

Elle peut être confirmée rapidement par l’agence.

Elle permet souvent de résoudre la situation beaucoup plus vite que toutes les autres pistes envisagées.

Avant de multiplier les essais, il reste donc pertinent de vérifier directement les autorisations associées au contrat bancaire.

Dans un grand nombre de situations, cette démarche permet de comprendre pourquoi les virements sont impossibles.

Tu sauras, ensuite, quelles actions doivent être réalisées pour retrouver un fonctionnement normal.

Que faire lorsque les virements restent impossibles

Imagine que tu identifies enfin la véritable origine du blocage.

Tu n’essaies plus de refaire le virement dix fois.

Tu ne passes plus des heures à chercher une panne sur internet.

Plus de réinstallations bancaires ldepuis ton application dans l’espoir que le problème disparaisse.

Tu contactes directement ton agence. Le conseiller vérifie ton niveau d’offre Crédit Agricole En Ligne.

Il consulte les autorisations associées à ton contrat.

Il examine les options actives sur ton compte.

Quelques minutes plus tard, tu comprends exactement pourquoi les virements sont impossibles.

Cette compréhension change complètement la situation.

Au lieu d’avancer dans l’incertitude, tu sais précisément quelle action entreprendre.

Dans de nombreux cas, une simple vérification ou une activation complémentaire permet ensuite de retrouver l’accès aux virements.

Ce qui paraissait être un blocage complexe devient alors une simple question de paramétrage ou d’autorisation.

Pourquoi cette situation est souvent plus administrative que bancaire

Lorsqu’un virement refuse de partir, beaucoup de clients imaginent immédiatement une décision prise par la banque contre leur compte.

Tu penses parfois à un blocage.

La crainte d’une restriction.

Et tu redoutes une mesure de sécurité importante.

Dans la réalité, la situation est souvent beaucoup moins grave.

Le compte continue de fonctionner.

Les fonds restent disponibles.

Les paiements sont acceptés.

Les prélèvements continuent généralement à être exécutés.

Le problème concerne uniquement l’accès à une fonctionnalité particulière.

Cette disparité est importante car elle permet de relativiser la problèmatique.

Un compte réellement bloqué présente généralement plusieurs restrictions simultanées.

Si tu ne rencontres des difficultés que sur les virements, le niveau d’offre ou les autorisations associées au contrat sont des pistes crédibles.

Pourquoi il ne faut pas attendre plusieurs semaines avant de contacter l’agence

Ne repousse pas cette démarche.

L’anomalie n’est pas temporaire.

Une mise à jour automatique ne résoudra pas ta situation.

Lorsque le blocage est lié au contrat ou aux autorisations du compte, cette attente reste souvent inutile

Une option absente ne s’active pas automatiquement.

Une autorisation manquante n’apparaît pas seule.

Une restriction contractuelle ne disparaît généralement pas sans intervention.

Plus la prise de contact est rapide, plus la résolution du problème est souvent simple.

Une vérification réalisée dès les premiers signes permet généralement d’obtenir une réponse claire beaucoup plus rapidement.

Pourquoi certains clients découvrent le problème lors d’un virement urgent

Un virement n’est pas anodin.

Il sert à payer une facture.

Envoyer de l’argent à un proche.

Régler une échéance importante.

Quant le blocage apparaît à ce moment tu peux te braquer.

Pourtant cette situation confirme souvent que le problème existait déjà auparavant.

Il était simplement invisible faute d’utilisation de la fonctionnalité.

La limitation était présente depuis longtemps mais elle n’avait jamais été détectée.

Pourquoi les nouveaux services numériques ont renforcé certaines vérifications

Les banques investissent massivement dans la sécurité numérique.

Les tentatives de fraude augmentent constamment.

Les cyberattaques se multiplient.

Les usurpations d’identité deviennent plus sophistiquées.

Face à cette réalité, les établissements bancaires renforcent régulièrement leurs dispositifs de protection.

Certaines fonctionnalités autrefois simples d’accès nécessitent désormais davantage de validations

Cette évolution améliore la sécurité mais elle rend ces opérations plus complexes si les paramètres du compte ne sont pas à jour.

Les mêmes mécanismes expliquent parfois pourquoi une vérification d’identité est refusée alors que le compte semble fonctionner normalement.

C’est l’une des raisons pour lesquelles l’agence vérifie souvent plusieurs éléments avant de réactiver certaines fonctionnalités de virement.

Un ancien compte bancaire peut-il limiter certaines fonctionnalités

Certaines personnes pensent que leur niveau d’offre ne peut pas être en cause puisqu’elles sont clientes depuis longtemps.

Cette conclusion paraît logique mais elle est souvent trompeuse.

L’ancienneté du compte ne garantit pas que toutes les fonctionnalités numériques soient activées.

Les services bancaires évoluent.

Les procédures changent.

Les outils numériques se modernisent.

Un contrat ouvert anciennement peut nécessiter certaines adaptations pour offrir les mêmes possibilités qu’une formule plus récente.

Ce cas n’a rien d’exceptionnel.

Il reflète simplement l’évolution continue des services bancaires.

FAQ

Pourquoi je ne peux plus faire de virement Crédit Agricole alors que mon compte est actif ?

Un compte peut rester totalement actif tout en présentant des limitations sur certaines fonctionnalités.

Les virements peuvent être concernés lorsque les autorisations associées au contrat ne permettent pas l’opération demandée.

Pourquoi le Crédit Agricole me demande de contacter mon agence ?

L’agence vérifie les paramètres du contrat, les autorisations de virement et les restrictions empêchant l’utilisation du service.

Mon application fonctionne normalement mais les virements sont impossibles. Pourquoi ?

Cette situation apparaît fréquemment lorsque le problème est lié au contrat ou aux autorisations du compte plutôt qu’à un incident technique.

Une ancienne offre Crédit Agricole peut-elle bloquer les virements ?

Oui.

Certains anciens contrats ne disposent pas forcément des mêmes fonctionnalités ou des mêmes autorisations que les offres plus récentes.

Combien de temps faut-il pour résoudre le problème ?

Tout dépend de l’origine du blocage.

Lorsqu’il s’agit simplement d’une vérification ou d’une activation d’option, la situation peut être réglée après contact avec l’agence.

Quelle est la première chose à faire ?

La démarche vise à contacter son agence pour vérifier le niveau d’offre du Crédit Agricole En Ligne et les autorisations associées au contrat.