Quelles sont les meilleures cartes virtuelles entreprises en 2026 ? Comparatif complet

Les cartes virtuelles entreprises sont devenues un outil central dans la gestion financière des entreprises en 2026.

L’augmentation des achats en ligne, des abonnements numériques et du travail à distance a profondément modifié les habitudes de paiement.

Les entreprises recherchent désormais des solutions capables de sécuriser chaque transaction tout en simplifiant leur organisation.

Une simple carte bancaire ne répond plus toujours à ces nouveaux besoins.

Le contrôle des dépenses, la répartition des budgets et la protection contre la fraude exigent aujourd’hui des fonctionnalités beaucoup plus avancées.

Les cartes virtuelles entreprises permettent justement d’associer flexibilité, sécurité et pilotage financier dans un même environnement.

Toutes les solutions ne proposent pourtant pas les mêmes possibilités.

Le nombre de cartes disponibles, les plafonds, les outils de gestion, les intégrations comptables ou les frais peuvent varier fortement selon les établissements.

Comparer uniquement le prix conduit donc souvent à passer à côté des fonctionnalités réellement utiles.

Le comparatif Wallester ou Revolut aide à mesurer les écarts de cartes, de contrôle et de frais.

Ce comparatif présente les meilleures solutions de cartes virtuelles pour entreprise disponibles en 2026.

Tu découvriras leurs avantages, leurs limites ainsi que les critères essentiels pour choisir l’offre la plus adaptée à ton activité.

Pourquoi les cartes virtuelles sont-elles devenues indispensables aux entreprises en 2026 ?

Les habitudes de paiement des entreprises ont profondément changé au cours des dernières années.

La majorité des dépenses professionnelles s’effectue désormais sur des plateformes numériques.

Cette évolution impose des outils capables de protéger chaque transaction sans ralentir l’activité.

L’explosion des achats en ligne explique largement cette transformation.

Abonnements logiciels, publicité, fournisseurs et services cloud multiplient les paiements quotidiens.

Une carte unique devient rapidement difficile à gérer dans cet environnement.

La sécurité occupe désormais une place centrale dans chaque décision financière.

Utiliser un numéro différent pour certains achats réduit fortement les conséquences d’une compromission.

Cette approche limite l’exposition des moyens de paiement de l’entreprise.

Le contrôle des dépenses progresse également grâce aux cartes virtuelles.

Attribuer une carte dédiée à un collaborateur ou à un projet améliore immédiatement le suivi budgétaire.

Les responsables financiers identifient plus facilement l’origine de chaque paiement.

Une gestion des dépenses professionnelles structurée relie chaque carte à un budget et à un responsable.

Parallèlement, les usages professionnels évoluent vers davantage d’autonomie.

Les équipes ont besoin d’effectuer des achats sans solliciter une validation permanente.

Cette souplesse accélère les opérations tout en conservant un cadre de contrôle précis.

La réduction des risques constitue enfin un avantage souvent sous-estimé.

Limiter les plafonds ou la durée de validité diminue l’impact d’une utilisation frauduleuse.

L’entreprise protège ainsi sa trésorerie sans freiner son développement.

Les cartes virtuelles entreprise répondent finalement à une transformation plus large de la gestion financière.

Elles permettent d’accompagner la croissance des entreprises avec davantage de maîtrise, de réactivité et de sécurité.

Leur adoption traduit surtout une nouvelle manière d’organiser les dépenses professionnelles.

Comment fonctionne les cartes virtuelles entreprises ?

Une carte de paiement virtuelle reproduit les fonctions d’une carte bancaire sans support physique.

Son intérêt réside surtout dans la souplesse qu’elle apporte à la gestion quotidienne.

Cette approche répond aux nouveaux usages des entreprises largement tournées vers le numérique.

La création s’effectue généralement en quelques secondes depuis une interface dédiée.

Une API de paiement par carte bancaire peut aussi automatiser l’émission et le contrôle des cartes.

Cette rapidité permet de répondre immédiatement à un besoin ponctuel ou imprévu.

L’entreprise évite ainsi les délais associés à l’émission d’une carte traditionnelle.

Toutes les cartes virtuelles ne poursuivent pourtant pas le même objectif.

Certaines sont conçues pour un paiement unique afin de limiter les risques.

D’autres restent réutilisables pour gérer des abonnements ou des fournisseurs réguliers.

Les plafonds constituent ensuite un véritable outil de pilotage financier.

Définir une limite adaptée réduit les conséquences d’une erreur ou d’un usage non autorisé.

Chaque dépense reste ainsi cohérente avec le budget prévu.

La durée de validité renforce également le niveau de protection.

Une carte temporaire disparaît automatiquement une fois sa mission terminée.

Cette suppression réduit durablement les possibilités de fraude.

Les paiements en ligne deviennent alors plus simples à organiser.

Attribuer une carte spécifique à chaque usage améliore la traçabilité des opérations.

Les recherches comptables gagnent en précision lors des contrôles.

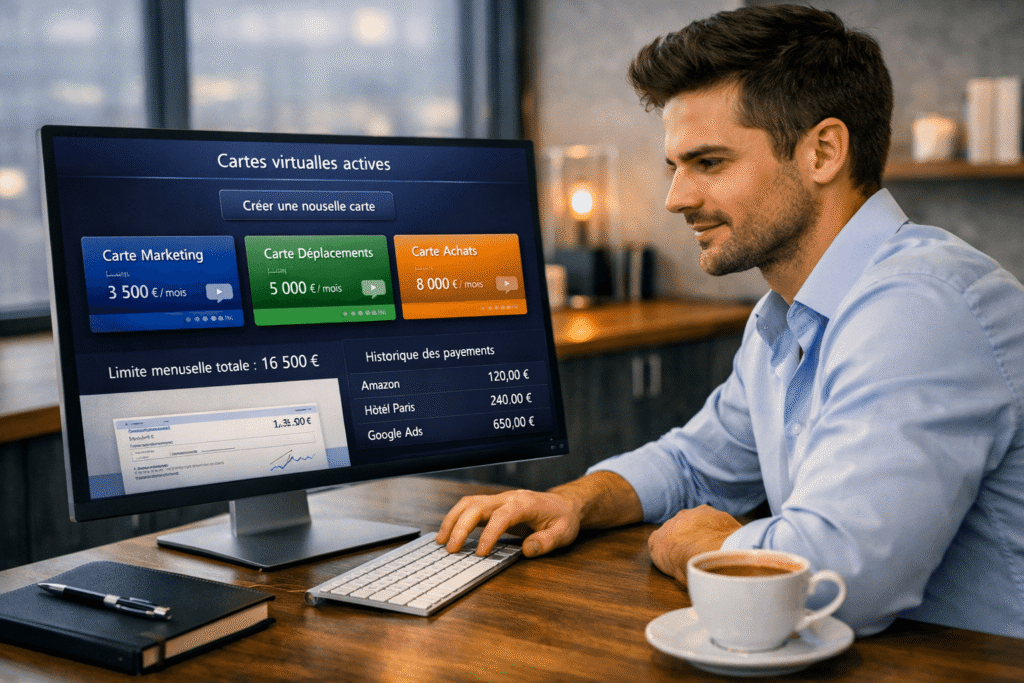

Enfin, la gestion centralisée depuis une application transforme le suivi des dépenses.

Modifier un plafond ou suspendre une carte ne demande que quelques instants.

Cette réactivité accompagne les décisions des entreprises sans ralentir leur fonctionnement quotidien.

Les cartes virtuelles entreprise deviennent ainsi un véritable outil d’organisation financière plutôt qu’un simple moyen de paiement.

Quels sont les avantages des cartes virtuelles entreprise ?

Les cartes virtuelles transforment la manière dont une entreprise pilote ses dépenses professionnelles.

Leur intérêt dépasse largement la simple possibilité de payer sur Internet.

Elles apportent davantage de maîtrise dans un contexte où les flux financiers se multiplient.

La sécurité constitue d’abord un avantage déterminant.

Associer une carte à un usage précis réduit l’exposition des moyens de paiement principaux.

Une éventuelle fraude reste ainsi limitée à un périmètre beaucoup plus restreint.

La gestion des budgets évolue également grâce à une répartition plus fine des dépenses.

Attribuer une carte à chaque collaborateur responsabilise davantage les utilisateurs.

Les responsables financiers identifient plus rapidement l’origine des écarts budgétaires.

Les paiements destinés aux fournisseurs deviennent eux aussi plus faciles à organiser.

Une carte dédiée évite les confusions entre plusieurs prestataires récurrents.

Le suivi des règlements gagne alors en lisibilité lors des rapprochements comptables.

Les abonnements numériques profitent également de cette organisation.

Séparer chaque service dans un moyen de paiement distinct facilite les résiliations futures.

L’entreprise réduit ainsi le risque de conserver des dépenses devenues inutiles.

Les notes de frais bénéficient d’un traitement beaucoup plus fluide.

Les opérations apparaissent directement dans un environnement déjà structuré.

Les justificatifs sont plus simples à rapprocher des paiements concernés.

L’avis sur Wallester Business présente une solution centrée sur les cartes et les justificatifs.

Enfin, le contrôle financier progresse à mesure que les informations deviennent plus détaillées.

Chaque transaction fournit des données exploitables pour améliorer les décisions de gestion.

Les cartes virtuelles ne sécurisent donc pas seulement les paiements.

Elles donnent surtout aux entreprises une vision plus précise de leurs dépenses afin d’optimiser durablement leur organisation financière.

Comparatif des meilleures cartes virtuelles entreprise en 2026

Toutes les cartes virtuelles professionnelles répondent au même besoin, mais rarement de la même manière.

Les différences apparaissent surtout lorsque les usages deviennent plus complexes.

Comparer uniquement le prix conduit donc souvent à un choix incomplet.

Le nombre de cartes disponibles constitue un premier critère déterminant.

Une entreprise en croissance doit pouvoir créer rapidement de nouveaux moyens de paiement.

Cette souplesse évite de freiner l’organisation des équipes ou des projets.

Les tarifs doivent ensuite être analysés dans leur ensemble.

Une formule attractive peut inclure des limitations coûteuses à long terme.

Le coût global dépend davantage des usages que du prix d’appel.

Les plafonds influencent également la capacité à gérer certaines dépenses professionnelles.

Des limites trop faibles obligent parfois à multiplier les validations internes.

Cette organisation ralentit inutilement les achats pourtant indispensables.

La gestion des devises devient essentielle pour les entreprises travaillant à l’international.

Une solution adaptée réduit les contraintes lors des paiements auprès de fournisseurs étrangers.

Les opérations gagnent ainsi en fluidité et en prévisibilité.

Les fonctionnalités disponibles créent enfin les plus grands écarts entre les offres.

Certaines plateformes privilégient le contrôle budgétaire tandis que d’autres misent sur l’automatisation.

Le choix dépend donc davantage des priorités de gestion que du nombre d’options proposées.

Le profil de l’entreprise reste finalement le meilleur point de départ.

Un indépendant ne recherchera pas les mêmes outils qu’une PME ou une équipe internationale.

Comparer chaque solution selon tes usages quotidiens produit un résultat beaucoup plus pertinent.

Une carte virtuelle performante accompagne durablement l’évolution de l’entreprise plutôt que ses seuls besoins immédiats.

Quels critères comparer avant de choisir une carte virtuelle professionnelle ?

Toutes les cartes virtuelles entreprise permettent de payer en ligne, mais leurs effets sur l’organisation diffèrent fortement.

Une comparaison pertinente consiste donc à mesurer leur capacité à accompagner la croissance de l’entreprise.

Cette approche évite d’adopter une solution qui deviendra rapidement limitante.

Le nombre de cartes disponibles constitue un premier indicateur de flexibilité.

Une entreprise qui délègue davantage de responsabilités a besoin de créer rapidement de nouveaux moyens de paiement.

Cette possibilité accompagne naturellement l’évolution des équipes sans alourdir les procédures internes.

Les limites de dépenses méritent ensuite une analyse plus stratégique.

Des plafonds adaptés responsabilisent les collaborateurs sans freiner leur autonomie.

L’entreprise réduit ainsi les risques tout en conservant une organisation fluide.

La personnalisation produit également des bénéfices souvent sous-estimés.

Associer une carte à un projet, un fournisseur ou un collaborateur clarifie immédiatement les flux financiers.

Les contrôles deviennent plus rapides, car chaque dépense trouve naturellement sa place.

La présence d’un IBAN professionnel renforce ensuite la cohérence de l’ensemble.

Regrouper les principaux flux financiers dans un même environnement simplifie le suivi quotidien.

Cette centralisation améliore aussi la qualité des analyses de trésorerie.

Les intégrations comptables prennent davantage d’importance à mesure que l’activité progresse.

Les API automatisent ensuite les échanges entre plusieurs logiciels sans intervention manuelle.

Les équipes consacrent ainsi plus de temps au pilotage qu’à la ressaisie.

Enfin, les frais et le support doivent être évalués selon leur impact réel sur l’activité.

Une assistance réactive limite les conséquences d’un incident au moment le plus critique.

Compare aussi les alternatives à Qonto lorsque les cartes incluses ne couvrent plus tes besoins.

Le meilleur choix repose finalement sur l’équilibre entre évolutivité, simplicité et maîtrise durable des dépenses professionnelles.

Cartes virtuelles entreprise uniques, récurrentes ou jetables : quelles différences ?

Toutes les cartes virtuelles améliorent la sécurité des paiements, pourtant elles ne répondent pas aux mêmes objectifs.

Leur efficacité dépend avant tout du contexte dans lequel elles sont utilisées.

Choisir le bon format permet donc d’obtenir davantage de contrôle sans complexifier l’organisation.

La carte à usage unique répond principalement à un besoin de protection maximale.

Son numéro disparaît après une seule transaction, ce qui réduit fortement les possibilités de réutilisation frauduleuse.

Cette solution convient particulièrement aux achats ponctuels réalisés auprès de nouveaux fournisseurs.

Les paiements Virtualis refusés montrent les limites des cartes éphémères pour les cautions et abonnements.

À l’inverse, une carte permanente accompagne des dépenses appelées à se répéter.

Changer régulièrement de moyen de paiement compliquerait inutilement la gestion des abonnements ou des contrats récurrents.

La continuité devient alors plus importante que le renouvellement systématique des coordonnées.

Certaines entreprises créent également des cartes dédiées à chaque projet.

Cette organisation isole immédiatement les dépenses liées à une mission précise.

Les analyses budgétaires gagnent ainsi en précision sans traitement supplémentaire.

D’autres préfèrent attribuer une carte à chaque collaborateur plutôt qu’à chaque activité.

Cette méthode renforce la responsabilisation tout en facilitant le suivi individuel des dépenses.

Les responsables disposent alors d’une vision plus claire des habitudes de paiement.

Le véritable choix dépend finalement de l’usage recherché plutôt que de la technologie.

Une entreprise combine souvent plusieurs formats afin de répondre à des besoins différents.

Cette complémentarité apporte davantage de souplesse qu’une solution unique.

Le niveau de sécurité progresse enfin lorsque chaque carte possède un objectif clairement défini.

Limiter le périmètre d’utilisation réduit naturellement les conséquences d’un incident.

Une stratégie adaptée transforme ainsi les cartes virtuelles en véritable outil de gouvernance financière.

Comment les cartes virtuelles simplifient-elles la gestion des dépenses d’équipe ?

À mesure que les entreprises se développent, les dépenses deviennent plus difficiles à coordonner.

Un manque de visibilité ralentit les décisions et augmente les risques d’erreur.

Les cartes virtuelles répondent justement à cette nouvelle complexité.

Attribuer des cartes virtuelles entreprise à chaque collaborateur transforme d’abord la répartition des responsabilités.

Chaque paiement reste immédiatement associé à son utilisateur sans vérification complémentaire.

La recherche d’une opération devient alors beaucoup plus rapide.

Les circuits de validation évoluent également avec cette organisation.

Les responsables définissent des règles avant les achats plutôt que d’intervenir après chaque dépense.

Cette anticipation accélère les opérations sans diminuer le niveau de contrôle.

Les budgets gagnent ensuite en efficacité grâce à des limites adaptées à chaque mission.

Un plafond cohérent empêche naturellement les dépassements les plus courants.

L’entreprise agit ainsi en prévention plutôt qu’en correction.

Le contrôle financier change lui aussi de dimension.

Les données remontent au fil des transactions au lieu d’attendre la clôture mensuelle.

Les écarts apparaissent donc plus tôt et deviennent plus faciles à corriger.

L’historique des opérations apporte ensuite une lecture plus pertinente des habitudes d’achat.

Les tendances se distinguent progressivement sans travail manuel supplémentaire.

Les responsables disposent ainsi d’informations plus utiles pour ajuster leurs décisions.

Enfin, les alertes renforcent la capacité de réaction de l’entreprise.

Être informé immédiatement d’une anomalie limite ses conséquences financières.

Cette réactivité protège les budgets avant qu’un problème ne prenne de l’ampleur.

Les cartes virtuelles créent finalement une organisation où autonomie et contrôle avancent ensemble.

Cette combinaison accompagne durablement la croissance sans alourdir la gestion quotidienne des équipes.

Quelles limites faut-il connaître avant d’utiliser des cartes virtuelles entreprise ?

Les cartes virtuelles apportent de la souplesse, mais elles ne remplacent pas tous les moyens de paiement professionnels.

Cette nuance compte, car un outil mal adapté peut créer plus de friction que de sécurité.

Certains commerçants refusent les numéros virtuels pour des réservations, des cautions ou des paiements différés.

Dans ces situations, une carte physique reste nécessaire pour éviter un blocage au moment critique.

Le problème apparaît surtout dans l’hôtellerie, la location ou certains services internationaux.

Les retraits d’espèces constituent une autre limite structurelle.

Une carte dématérialisée ne permet généralement pas d’utiliser un distributeur classique.

Cette contrainte peut gêner les activités qui règlent encore des dépenses urgentes en liquide.

Les préautorisations méritent aussi une vigilance particulière.

Un montant temporairement bloqué réduit le budget disponible, même si la dépense finale reste inférieure.

Sans suivi précis, plusieurs cautions peuvent fausser la lecture des fonds réellement mobilisables.

Les remboursements suivent parfois un circuit plus lent lorsque la carte expire ou disparaît après usage.

Il faut alors vérifier comment l’émetteur rattache le crédit au compte professionnel.

Cette étape évite qu’un remboursement attendu reste difficile à identifier.

Par ailleurs, toute utilisation dépend de la disponibilité de l’application et de la plateforme émettrice.

Une panne ou un accès suspendu peut ralentir un achat urgent.

Prévoir une solution de secours protège donc la continuité des opérations.

Enfin, les contrôles réglementaires peuvent limiter certains usages, devises ou catégories de marchands.

Comprendre ces restrictions avant le déploiement évite des refus qui désorganiseraient les équipes.

Cartes virtuelles entreprises ou cartes bancaires physiques : laquelle choisir ?

Opposer cartes virtuelles entreprise et cartes physiques conduit souvent à une comparaison trop simpliste.

Le vrai choix dépend du lieu de paiement, du niveau de contrôle attendu et du rythme des dépenses.

Pour les achats en ligne, la carte virtuelle réduit l’exposition des données bancaires.

Une compromission reste ainsi limitée à un usage précis, ce qui protège le compte de l’entreprise.

La carte physique conserve pourtant un avantage lors des déplacements professionnels.

Hôtels, péages, restaurants ou locations exigent encore parfois un support présenté sur place.

Sans solution matérielle, des collaborateurs peuvent se retrouver bloqués au moment de payer.

Côté flexibilité, le virtuel permet de créer ou suspendre une carte immédiatement.

Cette rapidité accompagne les projets courts, les achats ponctuels et les besoins imprévus.

À l’inverse, une carte physique convient mieux aux usages réguliers hors ligne.

La gestion financière change selon le format choisi.

Les cartes virtuelles facilitent l’attribution de budgets précis et la séparation des dépenses.

Les cartes physiques simplifient davantage les paiements quotidiens effectués loin d’un ordinateur.

Le coût mérite toutefois une lecture globale.

Une offre virtuelle moins chère peut perdre son intérêt si plusieurs cartes matérielles restent nécessaires.

Inversement, multiplier les cartes physiques augmente parfois les frais d’émission et de remplacement.

En pratique, aucune solution ne couvre parfaitement tous les scénarios.

Associer des cartes virtuelles aux dépenses numériques et des cartes physiques aux déplacements crée souvent le meilleur équilibre.

Cette combinaison renforce la sécurité sans réduire l’autonomie des équipes ni compliquer leur organisation quotidienne.

Quelles fonctionnalités compléter avec des cartes virtuelles entreprise ?

Des cartes virtuelles isolées améliorent les paiements, mais elles ne suffisent pas à structurer toute la gestion financière.

Leur valeur augmente lorsqu’elles s’intègrent à un compte professionnel pensé comme un véritable centre de pilotage.

Un compte pro centralise d’abord les entrées, les sorties et les moyens de paiement.

Un IBAN de compte professionnel centralise aussi les fonds utilisés par les différentes cartes.

Cette cohérence évite les transferts inutiles entre plusieurs outils et réduit les erreurs de suivi.

Elle facilite aussi la lecture de la trésorerie avant toute décision importante.

La gestion des dépenses apporte ensuite un cadre plus précis aux achats professionnels.

Budgets, justificatifs et validations restent réunis, ce qui accélère les contrôles sans freiner les équipes.

La facturation complète naturellement cet ensemble.

Relier ventes et paiements permet d’identifier plus vite les retards et d’améliorer le suivi des encaissements.

L’entreprise agit alors plus tôt, avant qu’un impayé ne fragilise son équilibre financier.

Côté comptabilité, la synchronisation automatique limite les ressaisies et fiabilise les données transmises.

Les clôtures deviennent plus fluides, tandis que les équipes consacrent moins de temps aux corrections.

Un TPE élargit enfin les possibilités d’encaissement au-delà du commerce en ligne.

Cette continuité simplifie le parcours client lorsque l’activité combine ventes physiques et numériques.

La gestion multi-utilisateurs devient décisive dès que plusieurs collaborateurs interviennent.

Des droits distincts protègent les opérations sensibles sans bloquer les tâches courantes.

En outre, des tableaux de bord communs révèlent plus vite les anomalies et facilitent les arbitrages budgétaires.

Au fond, la meilleure solution relie paiement, encaissement et suivi dans un même environnement cohérent.

Quelles erreurs éviter lors du déploiement des cartes virtuelles entreprise ?

Déployer des cartes virtuelles sans cadre précis transforme vite un gain de souplesse en nouvelle source de risque.

Une politique claire doit donc précéder leur diffusion auprès des équipes.

Des droits d’accès trop larges exposent d’abord des fonctions sensibles à des utilisateurs qui n’en ont pas besoin.

En segmentant les autorisations, l’entreprise limite les erreurs sans freiner les achats légitimes.

Cette discipline protège aussi les données financières lors d’un départ ou d’un changement de poste.

Des plafonds mal calibrés produisent ensuite deux effets opposés.

Trop faibles, ils bloquent des dépenses urgentes et ralentissent l’activité.

Trop élevés, ils augmentent l’impact potentiel d’une fraude ou d’une mauvaise décision.

L’absence de suivi affaiblit également tout le dispositif.

Sans contrôle régulier, des abonnements oubliés ou des achats inhabituels peuvent durer plusieurs mois.

Des revues périodiques permettent alors de corriger les dérives avant qu’elles n’affectent les budgets.

Partager une même carte entre plusieurs salariés crée, par ailleurs, une zone de responsabilité floue.

Lorsqu’un paiement pose problème, identifier son auteur devient plus long et plus incertain.

Une attribution nominative améliore donc la traçabilité sans alourdir les procédures.

La sécurité repose aussi sur des règles simples concernant les appareils, les accès et les notifications.

Une carte bien paramétrée reste vulnérable si les identifiants circulent librement.

Enfin, la gouvernance doit préciser qui crée, valide, suspend et clôture les cartes.

Cette répartition évite les décisions improvisées lorsque l’entreprise grandit.

Bien déployé, le dispositif renforce l’autonomie des équipes tout en préservant un contrôle financier cohérent.

Quelle solution de cartes virtuelles choisir selon ton entreprise ?

Le choix dépend moins du statut que du rythme des dépenses, des utilisateurs et de l’automatisation recherchée.

Pour un freelance, une carte simple, peu coûteuse et rapide suffit souvent.

Elle doit surtout isoler les achats professionnels sans ajouter une gestion trop lourde.

Le micro-entrepreneur gagne davantage avec une offre claire, sans frais cachés.

Cette sobriété protège une marge encore fragile lorsque le chiffre d’affaires reste irrégulier.

Une SASU a généralement besoin d’outils plus structurés.

La connexion comptable et les règles de validation réduisent alors le temps consacré aux tâches administratives.

Dans une PME, la priorité change avec la multiplication des équipes.

Des cartes distinctes, des plafonds personnalisés et un suivi centralisé évitent les dépenses difficiles à attribuer.

Une agence doit pouvoir séparer les budgets par client.

Cette organisation facilite les refacturations et limite les écarts entre dépenses prévues et dépenses réelles.

Pour un site e-commerce, la gestion des abonnements, des fournisseurs et des outils publicitaires devient décisive.

Un compte pro multidevises pour auto-entrepreneur convient mieux aux fournisseurs facturant en devises étrangères.

Des cartes virtuelles entreprise dédiées empêchent qu’un incident sur un service bloque l’ensemble des paiements.

Une startup privilégiera plutôt la rapidité de déploiement et les intégrations.

Elle conserve ainsi une structure légère malgré l’accélération des besoins.

Une association recherchera des droits simples à déléguer et des contrôles lisibles.

Une grande entreprise exigera, au contraire, une gouvernance fine et des volumes élevés.

En pratique, choisis la solution capable de suivre ton organisation actuelle sans la figer.

Le meilleur outil reste celui qui absorbe la croissance sans imposer durablement une refonte prématurée.

FAQ cartes virtuelles entreprise

Une carte virtuelle professionnelle possède-t-elle un code PIN ?

Non, elle est surtout conçue pour les paiements en ligne, sauf lorsqu’elle est ajoutée à un portefeuille mobile compatible.

Peut-on ajouter une carte virtuelle à Apple Pay ou Google Pay ?

Oui, certaines solutions l’autorisent, mais cette compatibilité dépend de l’émetteur et du réseau bancaire utilisé.

Les paiements par carte virtuelle utilisent-ils le 3D Secure ?

Oui, la plupart des émetteurs appliquent une authentification renforcée aux transactions considérées comme sensibles.

Peut-on limiter une carte virtuelle à un seul fournisseur ?

Oui, certaines plateformes permettent de restreindre son usage à un marchand ou à une catégorie de dépenses.

Une carte virtuelle peut-elle être attribuée à un prestataire externe ?

Oui, lorsque la solution autorise les utilisateurs invités avec des droits et des plafonds précisément définis.

Les opérations d’une carte virtuelle sont-elles exportables pour un audit ?

Oui, les offres professionnelles proposent souvent un export détaillé facilitant les contrôles internes et externes.

Une carte virtuelle est-elle débitée sur un solde séparé ?

Cela dépend de l’offre, car certaines cartes utilisent le compte principal tandis que d’autres disposent d’un budget dédié.