Paiement refusé Fortuneo, pourquoi votre carte ne fonctionne plus alors que votre compte est créditeur

Un paiement refusé Fortuneo peut survenir à n’importe quel moment et provoquer une situation particulièrement frustrante.

La carte fonctionne habituellement sans difficulté, puis une transaction est soudainement rejetée lors d’un achat en magasin, sur internet ou lors d’un paiement sans contact.

Plusieurs raisons peuvent expliquer ce refus.

Un plafond atteint, un contrôle de sécurité, une carte temporairement bloquée ou une anomalie technique figurent parmi les causes les plus fréquentes.

Avant de multiplier les tentatives de paiement, il reste important d’identifier précisément l’origine du refus afin de trouver rapidement la solution adaptée.

Dans ce guide complet, découvrez pourquoi un paiement Fortuneo peut être refusé, comment vérifier l’origine du blocage et quelles démarches permettent généralement de rétablir la situation rapidement.

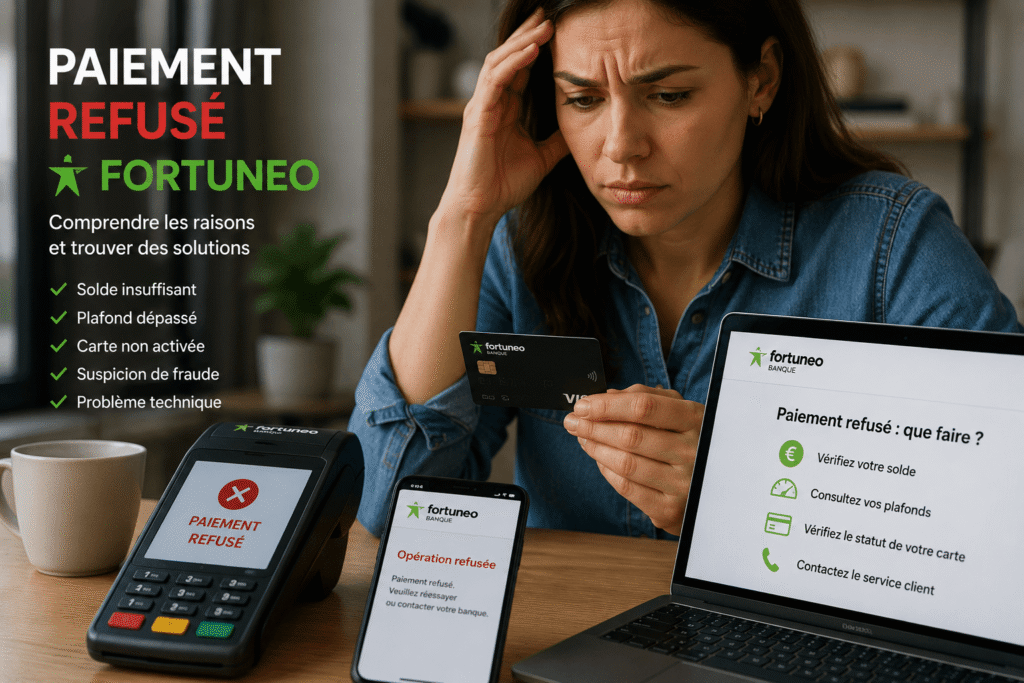

Comprendre les principales causes d’un paiement refusé Fortuneo

Un paiement refusé Fortuneo peut survenir à n’importe quel moment.

Le compte bancaire affiche pourtant un solde positif.

La carte semble fonctionner normalement.

Malgré cela, le terminal ou le site internet refuse la transaction.

Dans la majorité des cas, l’origine du refus reste simple à identifier.

Le premier point à vérifier concerne les plafonds de paiement.

Même avec un compte suffisamment approvisionné, une opération peut être rejetée lorsque la limite autorisée a été atteinte.

Cette cause figure parmi les plus fréquentes.

La protection internet constitue également un motif courant.

Lorsque cette option est activée, certains achats en ligne sont automatiquement refusés.

De nombreux clients oublient ce paramètre et pensent à un dysfonctionnement alors qu’il s’agit simplement d’un réglage de sécurité.

Les erreurs de saisie du code confidentiel peuvent aussi bloquer temporairement la carte.

Après plusieurs tentatives incorrectes, le système suspend automatiquement certaines utilisations afin de protéger le titulaire.

La date d’expiration mérite également une vérification.

Une carte arrivée à échéance cesse immédiatement de fonctionner.

Les paiements et les retraits deviennent alors impossibles.

Les achats réalisés à l’étranger peuvent parfois déclencher des contrôles supplémentaires.

Les systèmes antifraude analysent les habitudes de paiement et peuvent considérer certaines opérations comme inhabituelles.

Des préautorisations effectuées par les hôtels, stations-service ou sociétés de location réduisent aussi la capacité de paiement disponible.

Ce cas ressemble parfois aux cas expliqués dans notre guide sur la préautorisation refusée carte Total.

Par ailleurs, il peut provoquer des refus inattendus malgré un solde suffisant.

Les paramètres de sécurité personnalisés jouent enfin un rôle important.

Les paiements à l’étranger, les achats internet ou le sans contact peuvent être limités directement depuis l’application.

Un simple réglage oublié peut alors expliquer le refus rencontré.

Dans la plupart des situations, un paiement refusé Fortuneo trouve donc son origine dans un plafond atteint, une protection de sécurité activée, une carte expirée ou un contrôle antifraude temporaire.

Une vérification rapide de ces éléments permet généralement d’identifier la cause et de rétablir une utilisation normale de la carte bancaire.

Pourquoi un paiement refusé Fortuneo peut survenir malgré un solde positif

L’une des situations les plus incomprises concerne le refus d’une transaction alors que le compte bancaire reste créditeur.

De nombreux utilisateurs pensent qu’un solde positif garantit automatiquement l’acceptation d’un paiement.

Dans la pratique, plusieurs mécanismes supplémentaires interviennent avant l’autorisation finale.

Les plafonds représentent la première explication.

La banque ne se contente pas d’analyser le solde disponible.

Elle vérifie également les limites de paiement associées à la carte.

Lorsque ces plafonds sont atteints, les nouvelles opérations sont automatiquement rejetées.

Les préautorisations constituent une autre explication fréquente.

Certains commerçants réservent temporairement une somme supérieure au montant réel de l’achat.

Cette pratique concerne notamment les hôtels, les stations-service ou les agences de location.

La somme immobilisée réduit momentanément la capacité de paiement disponible.

Les contrôles antifraude peuvent également intervenir.

Les systèmes analysent automatiquement les habitudes du titulaire.

Une opération inhabituelle peut être considérée comme potentiellement risquée.

La transaction est alors refusée par mesure de précaution.

Les achats en ligne présentent également certaines particularités.

Les commerçants utilisent différents mécanismes de validation.

Une étape d’authentification manquée peut suffire à provoquer le rejet du paiement.

Des circonstances similaires sont, d’autre part, détaillées dans notre article sur l’authentification réussie paiement refusé.

Le solde du compte n’entre alors absolument pas en cause.

La protection internet proposée par Fortuneo constitue une autre source fréquente de refus.

Cette fonctionnalité bloque volontairement certaines opérations réalisées sur internet.

Les utilisateurs oublient parfois son activation.

Le refus apparaît alors sans explication apparente.

Les restrictions géographiques peuvent également intervenir.

Certaines cartes sont configurées pour limiter les paiements dans certaines zones.

Un achat réalisé à l’étranger peut donc être refusé malgré la présence de fonds suffisants.

Le fonctionnement des systèmes de paiement repose donc sur de nombreux paramètres.

Le solde disponible ne représente qu’un élément parmi d’autres.

La sécurité, les plafonds et les autorisations temporaires influencent également le résultat final de chaque transaction.

Les règles européennes de paiement imposent également plusieurs mécanismes de contrôle destinés à sécuriser les transactions.

Comprendre ces mécanismes permet souvent d’éviter l’inquiétude.

Dans la majorité des situations, le refus ne traduit pas un incident bancaire grave.

Une simple vérification des paramètres ou des plafonds suffit généralement à retrouver un fonctionnement normal de la carte Fortuneo.

Que faire si votre paiement Fortuneo reste refusé malgré toutes les vérifications

Après avoir contrôlé les plafonds, les paramètres de sécurité et la validité de la carte, certains utilisateurs constatent que le paiement Fortuneo reste refusé.

Cette situation nécessite alors une analyse plus approfondie.

La première étape consiste à tester la carte dans un autre contexte.

Un achat en magasin permet par exemple de comparer le comportement observé lors d’un paiement en ligne.

À l’inverse, un achat sur internet peut aider à identifier une difficulté rencontrée uniquement sur un terminal physique.

Cette méthode permet souvent de cibler plus précisément l’origine du refus.

Les paiements sans contact méritent également une attention particulière.

Après plusieurs utilisations successives, la saisie du code confidentiel devient parfois obligatoire.

La carte reste parfaitement fonctionnelle mais le terminal exige une authentification supplémentaire.

De nombreux utilisateurs interprètent alors cette situation comme un blocage.

Les achats à montant élevé peuvent également déclencher des contrôles renforcés.

Les systèmes de sécurité bancaires analysent en permanence les comportements de paiement.

Une dépense exceptionnelle peut être considérée comme inhabituelle.

Une vérification complémentaire devient alors nécessaire avant l’autorisation définitive.

Les opérations réalisées depuis l’étranger représentent également un cas fréquent.

Les plateformes de lutte contre la fraude surveillent particulièrement les paiements internationaux.

Une transaction effectuée dans un pays rarement visité par le titulaire peut entraîner un refus temporaire.

Cette mesure protège les utilisateurs contre les usages frauduleux.

Les commerçants utilisent parfois des systèmes d’encaissement différents.

Certains terminaux effectuent plusieurs demandes d’autorisation.

D’autres réalisent des préautorisations importantes avant le paiement définitif.

Ces mécanismes peuvent influencer le fonctionnement de la carte sans que le client en soit informé.

L’espace client Fortuneo permet souvent d’obtenir des informations complémentaires.

Les opérations récentes restent accessibles en temps réel.

L’utilisateur peut ainsi repérer un mouvement inhabituel ou une autorisation encore en attente.

Cette visibilité facilite grandement le diagnostic.

Lorsqu’aucune anomalie n’est identifiée, contacter le service client devient alors la meilleure solution.

Les conseillers disposent d’informations plus détaillées concernant les motifs de refus.

Ils peuvent vérifier les autorisations bancaires et confirmer l’origine exacte du blocage.

Dans la majorité des cas, la situation se résout rapidement.

Les refus permanents restent relativement rares.

La plupart des incidents trouvent leur origine dans un paramètre de sécurité, un plafond ou une autorisation temporaire.

Comment éviter un nouveau paiement refusé Fortuneo à l’avenir

Certaines bonnes pratiques permettent de réduire fortement le risque de rencontrer un nouveau paiement refusé Fortuneo.

La première consiste à surveiller régulièrement les plafonds de paiement.

Les dépenses importantes doivent être anticipées.

Une vérification préalable évite de découvrir la limite au moment de l’achat.

L’activation des notifications constitue également une excellente habitude.

Les alertes permettent d’être informé immédiatement lorsqu’une opération est refusée.

Cette réactivité facilite l’identification du problème.

Les utilisateurs gagnent un temps précieux.

Le contrôle périodique des paramètres de sécurité reste également recommandé.

Les options de protection évoluent parfois selon les habitudes d’utilisation.

Une vérification rapide permet de s’assurer que les réglages correspondent toujours aux besoins réels.

Les voyageurs ont intérêt à préparer leurs déplacements.

Les personnes confrontées à des difficultés à l’étranger peuvent consulter notre guide sur le rejet de virement pour motif réglementaire.

Vérifier les restrictions éventuelles avant un départ réduit considérablement les risques de blocage à l’étranger.

Cette anticipation améliore le confort d’utilisation de la carte.

La surveillance des préautorisations peut également éviter certaines surprises.

Les hôtels, locations de véhicules et stations-service utilisent fréquemment ce mécanisme.

Connaître son fonctionnement permet de mieux comprendre certaines diminutions temporaires de capacité de paiement.

Les informations personnelles doivent également rester à jour.

Un changement de numéro de téléphone ou d’adresse e-mail peut compliquer certaines procédures de validation.

Maintenir ces données actualisées facilite les authentifications renforcées.

Enfin, conserver plusieurs moyens de paiement représente souvent une solution de sécurité efficace.

Même si les refus restent relativement rares, disposer d’une alternative permet d’éviter les situations inconfortables lors d’un achat important ou d’un déplacement.

Les paiements refusés liés aux plafonds glissants

De nombreux titulaires de carte bancaire pensent que les plafonds sont recalculés au début de chaque mois.

La réalité est souvent différente.

La plupart des cartes utilisent un système de plafonds glissants.

Chaque paiement reste pris en compte pendant une période déterminée.

Cette méthode peut provoquer des refus alors que le client estime disposer encore d’une marge suffisante.

Une succession d’achats importants effectués sur plusieurs jours peut ainsi réduire fortement la capacité de paiement disponible.

Cette situation surprend régulièrement les utilisateurs qui consultent uniquement leur solde bancaire.

Comprendre le fonctionnement des plafonds glissants permet d’anticiper les dépenses importantes.

Cette connaissance évite également de nombreux refus lors des achats exceptionnels.

L’impact des abonnements sur la capacité de paiement

Les abonnements numériques se multiplient chaque année.

Streaming.

Logiciels.

Applications professionnelles.

Services cloud.

Chaque prélèvement réduit progressivement la capacité financière disponible sur le compte.

Certains individus oublient même l’existence de certains abonnements actifs.

Cette vérification reste, en outre, utile lorsque l’on rencontre un paiement refusé Free Mobile.

Une accumulation de petits montants peut parfois modifier l’équilibre du budget mensuel.

Cette situation augmente indirectement le risque de refus lors d’un achat plus conséquent.

Un contrôle régulier des dépenses récurrentes permet de conserver une meilleure visibilité sur les engagements financiers déjà en cours.

Les paiements fractionnés peuvent influencer certaines autorisations

Le paiement en plusieurs fois connaît un succès important.

Cette solution facilite l’accès à des achats plus élevés.

Cependant, certaines plateformes vérifient plusieurs critères avant de valider l’opération.

La capacité de remboursement.

L’historique bancaire.

Les mouvements récents du compte.

Un refus peut alors intervenir même lorsque le premier paiement semble parfaitement couvert par le solde disponible.

Les commerçants partenaires appliquent également leurs propres critères de validation.

Cette diversité explique certaines différences observées entre plusieurs enseignes.

Pourquoi les achats nocturnes déclenchent parfois davantage de contrôles

Les systèmes de sécurité bancaires analysent des millions d’opérations chaque jour.

Certaines caractéristiques augmentent automatiquement le niveau de vigilance.

Les paiements réalisés à des horaires inhabituels peuvent faire partie de ces critères.

Une opération effectuée tard dans la nuit peut parfois déclencher des vérifications complémentaires.

Cette surveillance vise principalement à limiter les utilisations frauduleuses.

Le titulaire bénéficie ainsi d’une protection renforcée contre les risques d’usurpation.

Dans certains cas, la transaction est simplement retardée.

Dans d’autres situations, une nouvelle tentative quelques heures plus tard suffit à résoudre l’incident.

L’importance du terminal utilisé par le commerçant

Tous les terminaux de paiement ne fonctionnent pas exactement de la même manière.

Certains équipements communiquent plus rapidement avec les réseaux bancaires.

D’autres nécessitent plusieurs étapes d’autorisation.

Une connexion internet instable chez le commerçant peut également perturber le traitement de l’opération.

Le refus observé ne provient donc pas toujours de la banque ou de la carte bancaire.

Le matériel utilisé par le professionnel peut parfois être directement concerné.

Tester la carte auprès d’un autre commerçant permet souvent d’écarter rapidement cette hypothèse.

Cette méthode est aussi recommandée dans notre article consacré au paiement refusé mais débité.

Les paiements récurrents et les autorisations automatiques

De nombreux services utilisent aujourd’hui des paiements automatiques.

Ces opérations sont généralement exécutées sans intervention du titulaire.

Le système transmet directement une demande d’autorisation à l’établissement bancaire.

Lorsque plusieurs paiements récurrents arrivent simultanément, certains refus peuvent apparaître.

Cette situation reste relativement rare mais elle existe.

Une surveillance régulière des échéances importantes facilite la gestion du compte.

Cette organisation limite également les risques de rejet involontaire.

Les conséquences d’une carte rarement utilisée

Une carte bancaire utilisée très occasionnellement peut parfois faire l’objet de contrôles supplémentaires.

Les systèmes de sécurité recherchent en permanence des comportements inhabituels.

Une carte inactive pendant plusieurs mois puis utilisée soudainement pour une dépense importante peut attirer l’attention des algorithmes antifraude.

Cette mesure vise à protéger le titulaire contre une éventuelle utilisation non autorisée.

La majorité des opérations sont validées normalement.

Certaines peuvent néanmoins nécessiter une authentification renforcée avant validation définitive.

L’intérêt de consulter l’historique des opérations

L’historique bancaire fournit souvent des informations précieuses.

Certaines opérations apparaissent avec un statut provisoire.

D’autres restent en attente de confirmation.

Cette visibilité permet de comprendre plus facilement certaines réductions temporaires de capacité de paiement.

Les mouvements récents révèlent également la présence d’éventuelles préautorisations encore actives.

Une consultation régulière aide à anticiper les difficultés avant qu’un refus ne survienne.

Les dépenses exceptionnelles nécessitent parfois une préparation

L’achat d’un ordinateur.

Le règlement d’un voyage.

L’acquisition d’équipements professionnels.

Ces dépenses représentent souvent des montants inhabituels.

Les établissements financiers surveillent naturellement ce type d’opérations.

Une dépense très éloignée des habitudes habituelles peut entraîner une vérification complémentaire.

Préparer ce type d’achat permet souvent d’éviter les refus.

Cette anticipation améliore également la fluidité des transactions importantes.

L’évolution des contrôles bancaires en 2026

Les technologies de détection des fraudes continuent de progresser.

Les établissements financiers analysent désormais un nombre croissant de paramètres.

Le montant.

La localisation.

L’historique.

L’appareil utilisé.

Les habitudes de consommation.

Cette évolution améliore la sécurité globale des paiements.

Les refus injustifiés deviennent progressivement moins fréquents.

Les systèmes distinguent de mieux en mieux les opérations légitimes des comportements réellement suspects.

Cette amélioration profite directement aux titulaires de cartes bancaires qui bénéficient d’une protection plus efficace tout en conservant une expérience de paiement plus fluide.

Les commerçants à risque peuvent déclencher davantage de vérifications

Tous les secteurs d’activité ne présentent pas le même niveau de risque pour les réseaux bancaires.

Certains domaines enregistrent historiquement davantage de contestations ou de tentatives de fraude.

Les systèmes de paiement appliquent alors des contrôles plus poussés avant de valider certaines opérations.

Cette situation peut concerner certains sites internet étrangers.

Certaines plateformes numériques.

Ou encore certains services utilisant des intermédiaires de paiement spécifiques.

Le titulaire de la carte n’est pas nécessairement concerné par une anomalie.

Le contrôle provient parfois directement du niveau de risque attribué au commerçant.

Des circonstances comparables peuvent survenir lors d’un paiement refusé Monetico.

Cette particularité explique pourquoi une carte peut fonctionner chez un vendeur puis être refusée chez un autre quelques minutes plus tard.

Les réservations de voyage peuvent réduire temporairement la capacité de paiement

Les compagnies aériennes, les hôtels et les loueurs de véhicules utilisent régulièrement des mécanismes de garantie.

Une somme peut être immobilisée pendant plusieurs jours avant la confirmation définitive de la prestation.

Cette retenue temporaire n’apparaît pas toujours immédiatement comme une dépense classique.

Pourtant, elle réduit bien la capacité de paiement disponible sur la carte.

Les utilisateurs qui enchaînent plusieurs réservations sur une courte période peuvent donc rencontrer un refus inattendu malgré un solde bancaire confortable.

Comprendre ce fonctionnement permet souvent d’expliquer certaines situations apparemment incohérentes.

L’ancienneté de la relation bancaire peut parfois jouer un rôle

Les établissements financiers analysent de nombreux critères lors du traitement des opérations.

La stabilité du compte figure parmi les éléments observés.

Un compte utilisé régulièrement avec des habitudes cohérentes génère généralement moins d’alertes automatiques.

À l’inverse, un compte récemment ouvert ou très peu utilisé peut faire l’objet d’une surveillance renforcée.

Cette vigilance supplémentaire vise à limiter les tentatives de fraude et à protéger les titulaires.

Même si ce facteur reste largement invisible pour l’utilisateur, il participe parfois aux mécanismes de validation des paiements les plus sensibles.

Notre avis sur les paiements refusés chez Fortuneo en 2026

Les situations de paiement refusé Fortuneo restent généralement liées à des mécanismes de sécurité ou à des limitations temporaires.

Les causes les plus fréquentes concernent les plafonds atteints.

La protection internet figure également parmi les explications régulièrement observées.

Les préautorisations, les erreurs de code confidentiel ou la date d’expiration de la carte complètent la majorité des cas rencontrés.

L’avantage de Fortuneo réside dans les nombreux outils mis à disposition des clients.

L’application mobile permet de suivre les opérations en temps réel.

Les notifications facilitent la compréhension des refus.

Les paramètres de sécurité restent facilement accessibles.

Cette visibilité aide les utilisateurs à identifier rapidement l’origine du blocage.

Dans la plupart des situations, aucune intervention complexe n’est nécessaire.

Quelques vérifications suffisent généralement à retrouver un fonctionnement normal.

Un paiement refusé Fortuneo ne signifie donc pas forcément qu’un incident bancaire est présent.

La majorité des refus provient de mécanismes de protection conçus pour sécuriser les opérations.

Une analyse méthodique permet de comprendre la situation et de rétablir rapidement l’utilisation normale de la carte bancaire.

FAQ

Pourquoi ma carte Fortuneo refuse un paiement alors que j’ai de l’argent sur mon compte ?

Oui, un plafond de paiement atteint, une préautorisation ou un paramètre de sécurité peuvent provoquer un refus malgré un solde positif.

La protection internet Fortuneo peut-elle bloquer un achat en ligne ?

Oui, cette fonctionnalité peut empêcher certains paiements internet tant qu’elle reste activée.

Un mauvais code confidentiel peut-il bloquer ma carte Fortuneo ?

Oui, plusieurs erreurs de saisie peuvent entraîner un blocage de sécurité temporaire.

Comment savoir pourquoi un paiement Fortuneo a été refusé ?

Oui, les notifications et l’espace client permettent souvent d’identifier rapidement le motif du refus.

Une carte Fortuneo expirée peut-elle encore fonctionner ?

Non, une carte arrivée à expiration cesse automatiquement d’autoriser les paiements et les retraits.