Délai défichage FICP après régularisation. Combien de temps faut-il vraiment attendre en 2026 ?

Tu as enfin remboursé les sommes qui étaient à l’origine de ton inscription au FICP.

Après plusieurs semaines ou parfois plusieurs mois d’efforts, ta situation semble redevenir normale.

Pourtant, lorsque tu vérifies ton dossier, l’inscription apparaît encore.

Cette situation provoque souvent beaucoup d’interrogations.

Tu penses que le remboursement entraîne automatiquement une suppression immédiate du fichage.

La réalité est légèrement différente.

Entre le moment où la dette est régularisée et celui où le défichage devient visible, plusieurs démarches administratives sont à réaliser.

C’est précisément ce délai qui crée de nombreuses incompréhensions.

Certaines personnes constatent leur radiation après quelques jours seulement.

D’autres attendent plusieurs semaines avant de voir leur situation évoluer.

Cette différence ne signifie pas forcément qu’une anomalie existe.

Elle s’explique souvent par le fonctionnement administratif du processus de défichage.

Comprendre ce mécanisme permet de savoir à quoi s’attendre.

Tu évites de t’inquiéter inutilement lorsque la radiation n’apparaît pas immédiatement.

Le FICP reste aujourd’hui l’un des fichiers les plus consultés par les établissements financiers.

Son existence influence directement l’accès au crédit.

Une inscription peut compliquer de nombreux projets.

Elle peut ralentir une demande de financement.

Elle peut également conduire à des refus automatiques dans certaines situations.

Certaines personnes cherchent alors à ouvrir un compte bancaire FICP en urgence afin de retrouver rapidement un moyen de paiement fonctionnel.

C’est pourquoi tu dois connaître précisément le délai nécessaire pour sortir du fichier après avoir régularisé ta situation.

La bonne nouvelle est qu’une dette remboursée permet normalement d’obtenir une radiation anticipée sans attendre les délais maximums. Encore faut-il comprendre comment cette radiation est mise en œuvre.

Quel est le délai officiel prévu après une régularisation complète ?

La réglementation prévoit un fonctionnement relativement simple.

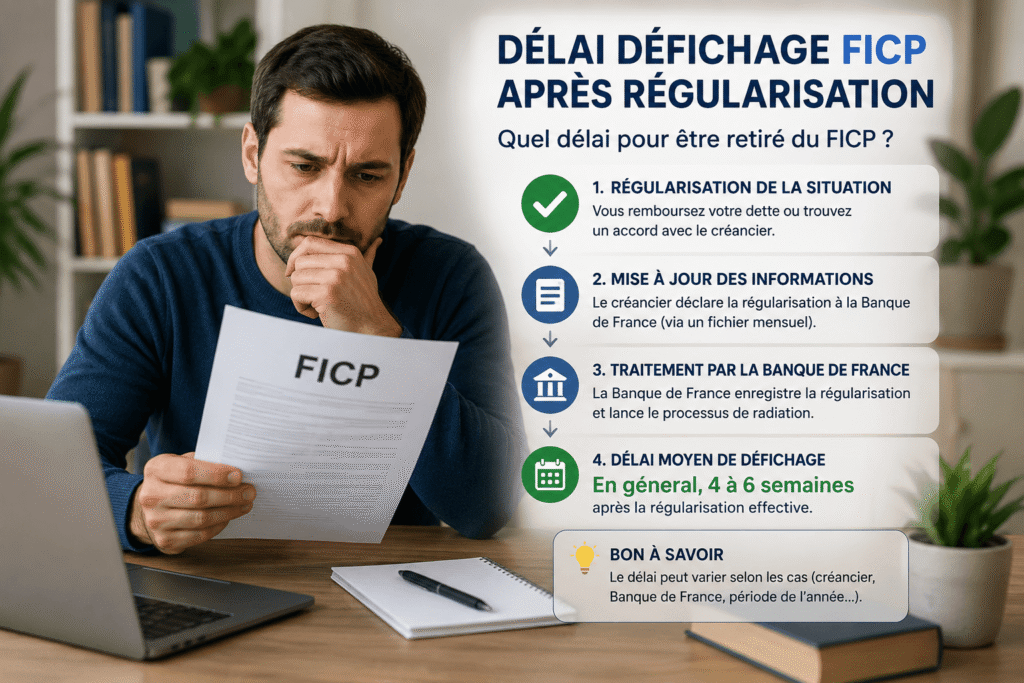

Quant un établissement déclare un incident et constate que celui-ci a été régularisé, il transmet cette information à la Banque de France.

Cette transmission doit intervenir dans un délai de 4 jours ouvrés après la régularisation.

Ce délai constitue aujourd’hui la référence officielle.

Cela signifie qu’une banque ou un organisme de crédit ne peut pas conserver une inscription alors que la dette a été remboursée.

Dès que la situation est régularisée, l’établissement concerné doit agir.

Tu imagines alors que le défichage intervient automatiquement au cinquième jour.

Dans la réalité, les choses sont légèrement plus complexes.

La transmission représente seulement une étape du processus.

Une fois l’information reçue, la Banque de France doit mettre à jour les données concernées.

Cette mise à jour nécessite parfois un délai supplémentaire.

C’est pourquoi le défichage visible par l’emprunteur peut intervenir quelques jours après la transmission officielle.

Cette différence explique une grande partie des écarts observés entre les situations.

Certaines radiations apparaissent très rapidement.

D’autres nécessitent davantage de temps.

Dans tous les cas, le point essentiel reste le même.

Une dette totalement régularisée doit conduire à une suppression du fichage.

Il ne s’agit pas d’une faveur accordée par le créancier.

Il s’agit d’une conséquence normale de la régularisation.

Pourquoi le défichage n’est-il pas immédiat après le paiement ?

Cette question revient très souvent.

Lorsqu’une personne effectue un virement pour solder sa dette, elle s’attend naturellement à voir son inscription disparaître rapidement. Pourtant, plusieurs opérations doivent être réalisées avant que la radiation soit effective.

Le paiement doit d’abord être réceptionné.

Il doit ensuite être rapproché du dossier concerné.

Les services administratifs doivent confirmer que la dette est effectivement régularisée.

Une fois cette validation effectuée, les informations doivent être transmises aux services compétents.

Ce n’est qu’après ces différentes étapes que la procédure de radiation peut vraiment commencer.

Chaque établissement possède son propre fonctionnement interne.

Certaines structures automatisent largement leurs traitements.

D’autres nécessitent plusieurs validations manuelles.

Deux personnes ayant remboursé leur dette le même jour peuvent constater leur défichage à des dates totalement différentes.

Dans certains cas, quelques jours suffisent.

Dans d’autres situations, plusieurs semaines sont observées.

Le plus important consiste à comprendre que ce délai n’est pas forcément synonyme d’erreur.

Il reflète souvent simplement les différentes étapes nécessaires au traitement administratif du dossier.

Comment savoir si la régularisation est réellement suffisante ?

Beaucoup d’emprunteurs pensent qu’un versement important suffit automatiquement à déclencher une radiation.

Ce n’est pas toujours exact.

Pour qu’un défichage puisse intervenir, l’incident déclaré doit être considéré comme totalement régularisé par le créancier.

Cela signifie que toutes les sommes exigées doivent avoir été réglées.

Selon les contrats, cela peut inclure les mensualités impayées, certains intérêts ou encore des frais spécifiques.

Si une partie du montant reste due, même de façon limitée, l’inscription peut être maintenue.

Avant d’attendre une radiation, il est donc important de vérifier que le créancier considère effectivement la situation comme régularisée.

Une simple confirmation écrite permet souvent d’éviter de nombreuses interrogations.

Cette vérification devient particulièrement utile lorsque plusieurs paiements ont été réalisés sur une période prolongée.

Certaines personnes pensent avoir soldé leur dette alors qu’un reliquat subsiste encore.

Dans ce type de contexte, le fichage peut logiquement être conservé jusqu’à la régularisation complète du dossier.

Pourquoi certaines personnes sont défichées rapidement alors que d’autres attendent plusieurs semaines ?

La différence provient généralement des procédures internes utilisées par les établissements financiers.

Certains organismes disposent d’outils automatisés permettant de transmettre rapidement les informations à la Banque de France.

D’autres utilisent encore des processus nécessitant davantage d’interventions humaines.

Le volume de dossiers traités peut également avoir une influence.

Une structure gérant un très grand nombre de crédits peut parfois nécessiter plus de temps pour mettre à jour l’ensemble des informations.

Ces différences expliquent pourquoi les délais observés varient fortement d’une situation à l’autre.

Il est donc difficile de prévoir une durée exacte applicable à tous les dossiers.

Le délai officiel constitue une référence importante.

Mais les délais réellement constatés dépendent également de chaque statut.

Certains emprunteurs constatent leur radiation en moins d’une semaine;

Tandis que d’autres doivent patienter plusieurs semaines avant de voir leur inscription disparaître.

Quels documents faut-il conserver après avoir régularisé sa dette ?

La conservation des justificatifs reste une précaution essentielle.

Même lorsque tout semble correctement se dérouler, il est recommandé d’archiver l’ensemble des preuves liées au remboursement.

Les relevés bancaires montrant les virements effectués doivent être conservés.

Les courriers de confirmation reçus du créancier doivent également être archivés.

Lorsqu’une attestation de régularisation est disponible, il est fortement conseillé de la demander.

Ce document représente souvent la preuve la plus utile en cas de retard administratif.

Si le défichage tarde à apparaître, cette attestation permet de démontrer immédiatement que la situation a bien été régularisée.

Elle facilite les échanges avec les différents interlocuteurs et accélère souvent les vérifications nécessaires.

De nombreuses difficultés peuvent être résolues rapidement grâce à la présentation de documents complets et précis.

C’est pourquoi la conservation des justificatifs reste une étape importante même lorsque le remboursement a déjà été effectué.

Que faire si le défichage tarde à apparaître malgré le remboursement ?

Même si la dette a été entièrement remboursée, certaines personnes constatent que leur inscription reste visible plusieurs semaines.

Cet état peut sembler inquiétante mais il n’est pas forcément anormal.

Avant toute chose, il est conseillé de contacter directement l’établissement qui a déclaré l’incident.

Cet organisme dispose des informations les plus précises concernant votre dossier.

Une simple demande permet souvent de savoir si la régularisation a bien été enregistrée.

Les démarches restent proches de celles prévues dans le cadre du droit au compte et des délais de la Banque de France.

Tu pourras connaître si l’information a déjà été transmise à la Banque de France.

Dans de nombreuses circonstances, le retard provient simplement d’un traitement administratif en cours.

Lorsque la transmission a déjà été effectuée, il suffit généralement de patienter encore quelques jours.

Si aucune transmission n’a encore eu lieu alors que la dette est soldée, l’établissement peut alors procéder aux vérifications nécessaires.

Il est également recommandé de conserver une trace écrite des échanges réalisés.

Un courrier électronique ou un courrier postal permet de garder une preuve des démarches effectuées.

Cette précaution devient utile si une vérification complémentaire s’avère nécessaire par la suite.

Plus les informations sont documentées, plus il est facile de démontrer que la régularisation est effective depuis une certaine date.

Comment vérifier que le défichage est réellement effectué ?

Beaucoup de personnes pensent être encore inscrites alors que la radiation a déjà été réalisée.

La meilleure solution consiste à vérifier directement sa situation auprès de la Banque de France.

La procédure officielle de consultation du FICP est détaillée sur le site de la Banque de France, qui explique les modalités d’accès aux informations enregistrées dans le fichier.

Cette démarche permet d’obtenir une information fiable et actualisée.

Elle évite de se baser sur des suppositions ou sur des informations anciennes.

Une consultation du fichier permet de savoir immédiatement si l’inscription apparaît toujours.

Cette vérification apporte une réponse claire.

Elle permet également d’identifier rapidement une éventuelle anomalie si la radiation aurait déjà dû intervenir.

Lorsque le défichage est confirmé, cela apporte souvent un soulagement important.

Beaucoup de personnes découvrent que leur situation est redevenue normale.

Même si elles pensaient encore être fichées depuis plusieurs semaines.

Le défichage permet-il de retrouver immédiatement tous les services bancaires ?

La disparition du FICP représente une étape très importante mais elle ne transforme pas automatiquement toutes les situations.

Les établissements financiers continuent d’appliquer leurs propres critères d’analyse.

Une banque reste libre d’accepter ou de refuser une demande de crédit.

Certains établissements apparaissent toutefois comme des alternatives plus accessibles parmi les solutions de banque sans refus.

Elle examine les revenus, les charges, la stabilité professionnelle et la capacité de remboursement.

Le défichage améliore considérablement le dossier mais il ne garantit jamais l’obtention automatique d’un financement.

Certaines banques peuvent demander plusieurs mois de stabilité financière avant d’étudier favorablement une nouvelle demande.

D’autres se montrent plus souples.

Cette différence explique pourquoi certaines personnes se tournent vers des banques qui acceptent les dossiers refusés après un incident bancaire.

Tout dépend du profil présenté et de la politique interne de l’établissement concerné.

Le principal avantage du défichage reste néanmoins évident.

Il supprime l’un des principaux obstacles à l’accès au crédit et permet de repartir sur des bases beaucoup plus favorables.

Quelle différence entre le FICP et l’interdiction bancaire ?

Cette confusion est extrêmement fréquente.

Le FICP concerne principalement les incidents de remboursement de crédits ainsi que certaines procédures de surendettement.

L’interdiction bancaire relève quant à elle d’un autre mécanisme.

Elle est généralement liée à des incidents concernant les moyens de paiement comme les chèques.

Les conséquences peuvent être différentes selon le fichier concerné.

C’est pourquoi il est important d’identifier précisément sa situation avant d’entreprendre des démarches.

Une personne inscrite au FICP n’est pas forcément concernée par une interdiction bancaire.

Inversement, une interdiction bancaire n’implique pas automatiquement une inscription au FICP.

Comprendre cette différence permet d’éviter de nombreuses erreurs d’interprétation.

Que se passe-t-il si aucune régularisation n’intervient ?

Lorsqu’aucune régularisation n’est réalisée, le fichage ne reste pas inscrit indéfiniment.

Pour les incidents de remboursement classiques, une durée maximale est prévue.

L’inscription peut être maintenue jusqu’à cinq ans.

À l’issue de cette période, la radiation intervient automatiquement.

Tu interprètes alors cette radiation comme un effacement complet de la situation.

En réalité, il s’agit uniquement de la suppression de l’inscription dans le fichier concerné.

La dette et le fichage constituent deux notions différentes.

La disparition de l’inscription n’entraîne pas nécessairement l’annulation des sommes dues.

Cette distinction reste essentielle pour comprendre le fonctionnement réel du dispositif.

Le défichage automatique existe mais il ne doit pas être confondu avec un effacement systématique de toutes les obligations financières.

Pourquoi la régularisation reste la meilleure solution ?

Attendre l’expiration du délai légal peut sembler tentant pour certaines personnes.

Pourtant, cette stratégie présente plusieurs inconvénients importants.

Pendant toute la durée du fichage, l’accès au crédit reste fortement limité.

Les projets immobiliers deviennent plus difficiles à réaliser.

Les financements à la consommation sont souvent refusés.

Certaines démarches bancaires deviennent également plus complexes.

À l’inverse, la régularisation permet généralement d’obtenir une radiation beaucoup plus rapide.

Dès que la dette est soldée, le processus de défichage peut commencer.

Cette solution permet de retrouver plus rapidement une situation bancaire normale.

Une fois la radiation effective, il devient généralement plus simple d’ouvrir un compte bancaire sans refus et de reprendre ses démarches financières.

Elle évite également l’accumulation éventuelle de frais ou de procédures supplémentaires.

Lorsqu’elle est possible, la régularisation demeure donc la méthode la plus efficace pour sortir du FICP dans les meilleurs délais.

Comment éviter un nouveau fichage après la radiation ?

Une fois le défichage obtenu, l’objectif consiste naturellement à éviter une nouvelle inscription.

La prévention joue ici un rôle essentiel.

Dès l’apparition des premières difficultés financières, il est recommandé de prendre contact avec le créancier concerné.

Un dialogue précoce permet souvent de trouver une solution adaptée.

Cette anticipation fait partie des bonnes pratiques permettant d’éviter un refus d’ouverture de compte bancaire à l’avenir.

Certaines situations peuvent être résolues grâce à un réaménagement des échéances.

D’autres nécessitent un étalement temporaire des paiements.

Plus les difficultés sont signalées tôt, plus les solutions disponibles sont nombreuses.

Attendre l’accumulation des impayés réduit généralement les possibilités de négociation.

Une gestion attentive du budget et une réaction rapide en cas de difficulté constituent les meilleures protections contre un futur fichage.

Pourquoi certaines personnes pensent que le défichage prend plusieurs mois ?

Cette impression provient souvent d’une confusion entre différentes étapes.

Certaines personnes considèrent que le délai commence dès le premier paiement effectué.

D’autres prennent comme référence la date d’un accord conclu avec le créancier.

En réalité, le point de départ correspond généralement au moment où la régularisation complète est reconnue par l’établissement concerné. Cette différence explique pourquoi certaines estimations semblent contradictoires.

Lorsque plusieurs versements sont nécessaires pour solder une dette, la radiation ne peut commencer qu’après le paiement final. Comprendre cette distinction permet d’avoir une vision beaucoup plus réaliste des délais réellement applicables.

Ce qu’il faut retenir sur le délai défichage FICP après régularisation

Le fonctionnement général reste relativement simple.

Si une dette à l’origine du fichage est régularisée, l’établissement doit informer la Banque de France dans un délai de 4 jours ouvrés.

La mise à jour du fichier intervient ensuite après traitement administratif.

Dans la pratique, la plupart des radiations sont observées sous quelques jours à quelques semaines.

Les délais varient principalement selon les procédures internes de chaque organisme.

Conserver ses justificatifs reste indispensable.

Une attestation de régularisation constitue souvent la meilleure preuve en cas de vérification.

Ce document peut également être utile si tu souhaites ensuite ouvrir un compte bancaire avec un dossier incomplet et justifier la régularisation de ta situation auprès d’un établissement financier.

Un contact avec le créancier et une vérification auprès de la Banque de France identifient l’origine de la situation.

Une fois le défichage obtenu, il devient plus simple de reconstruire sa situation financière.

Tu pourras envisager de nouveaux projets dans de meilleures conditions.

Certaines personnes profitent également de cette nouvelle situation pour ouvrir un compte bancaire rapidement en ligne et repartir sur des bases plus saines.

FAQ

Quel est le délai officiel de défichage FICP après régularisation ?

L’établissement ayant déclaré l’incident doit informer la Banque de France dans un délai de 4 jours ouvrés après la régularisation complète.

Peut-on rester fiché après avoir remboursé sa dette ?

Oui, temporairement. Un délai administratif est souvent nécessaire avant que la radiation soit visible.

Comment vérifier que le défichage est effectif ?

La consultation de votre situation auprès de la Banque de France permet d’obtenir une confirmation officielle.

Le défichage permet-il d’obtenir automatiquement un crédit ?

Non. Chaque banque conserve ses propres critères d’analyse même après la disparition de l’inscription.

Combien de temps reste-t-on fiché sans régularisation ?

Pour un incident de remboursement classique, l’inscription peut être maintenue jusqu’à cinq ans avant une radiation automatique.