Droit au compte : combien de temps pour obtenir un compte après un refus bancaire ?

Refus après refus.

Tu avances, mais rien ne passe.

On te parle du droit au compte comme solution.

Sur le papier, ça règle le problème.

Mais pour obtenir ton droit au compte, il y a un délai.

Comprendre ce décalage permet d’éviter l’attente.

Oui.

Le droit au compte permet d’obtenir un compte bancaire même après un refus.

Le droit au compte délai banque de france varie généralement entre 3 et 10 jours selon le traitement de la Banque de France

Définition simple

Le droit au compte donne accès à un compte après un refus.

La Banque de France impose à une banque d’accepter:

RIB.

Carte à autorisation.

Virements.

Accessible à toute personne refusée.

Même sans revenus.

Droit au compte délai banque de france : Fonctionnement et étapes

Le droit au compte fonctionne.

Mais il arrive souvent trop tard.

Le refus tombe.

Tout se bloque d’un coup.

Plus de compte. Plus d’accès.

Et là seulement, le droit au compte démarre.

Pas avant.

Le blocage devient le point de départ.

Le dossier part à la Banque de France.

Le temps s’étire.

24 à 72 heures pour désigner une banque.

Puis l’attente continue.

La banque doit ouvrir.

Mais elle avance à son rythme.

Au total, 3 à 10 jours passent.

Sans RIB.

Sans carte.

Sans solution immédiate.

Sur le papier, tout est carré.

Le système protège. Il garantit un droit.

Dans la réalité, le décalage se ressent.

Le problème est maintenant.

La solution arrive plus tard.

Le droit au compte débloque la situation.

Mais il ne répond pas à l’urgence de vivre, payer, recevoir de l’argent.

Délais réels

Le délai réel ne se limite pas à une seule attente.

Il s’accumule en plusieurs étapes.

D’abord, la réponse de la Banque de France.

En moyenne, 24 à 72 heures pour désigner une banque.

Mais ce délai peut s’allonger si le dossier est incomplet ou mal transmis.

Ensuite, le délai d’ouverture.

La banque désignée doit ouvrir le compte.

Mais elle applique ses propres délais internes.

En pratique, cela prend entre 2 et 7 jours supplémentaires.

Résultat concret :

un délai total de 3 à 10 jours dans les cas fluides.

Mais dans la réalité :

5 à 12 jours sont fréquents

et certains dossiers dépassent même 2 semaines

Chaque étape ajoute de l’attente.

Réponse administrative. Puis ouverture opérationnelle.

Le problème n’est pas un seul délai.

C’est l’addition de plusieurs délais incompressibles.

Et pendant ce temps :

aucun compte actif

aucun RIB utilisable

aucun accès à l’argent disponible

Le droit au compte fonctionne.

Mais il impose un temps d’attente difficile à contourner.

Le compte n’est pas immédiat.

Pourquoi ce délai existe

Le délai ne vient pas d’un blocage.

Il vient du fonctionnement du système.

D’abord, il y a les vérifications.

La Banque de France contrôle l’identité et la validité du refus.

Un dossier incomplet bloque immédiatement le traitement.

Ensuite, le traitement administratif.

Chaque demande est enregistrée, analysée, puis orientée.

Ce processus n’est pas automatisé à 100 %.

Puis vient l’attribution.

Une banque est sélectionnée selon des critères précis.

Elle est désignée officiellement pour prendre en charge le dossier.

Enfin, la banque ouvre le compte.

Même avec une obligation légale, elle applique ses procédures internes.

Chaque étape ajoute du temps.

Aucune ne peut être supprimée.

Le délai existe pour garantir un droit réel.

Mais cette sécurité crée une attente incompressible.

Le droit au compte fonctionne mais trop tard pour une solution immédiate

Le droit au compte fonctionne.

Il finit toujours par ouvrir un accès.

Mais il intervient après le blocage.

Quand tout est déjà à l’arrêt.

Et surtout, il prend du temps.

Plusieurs jours sans compte. Sans solution immédiate.

Le problème n’est pas l’efficacité.

Le problème, c’est le timing.

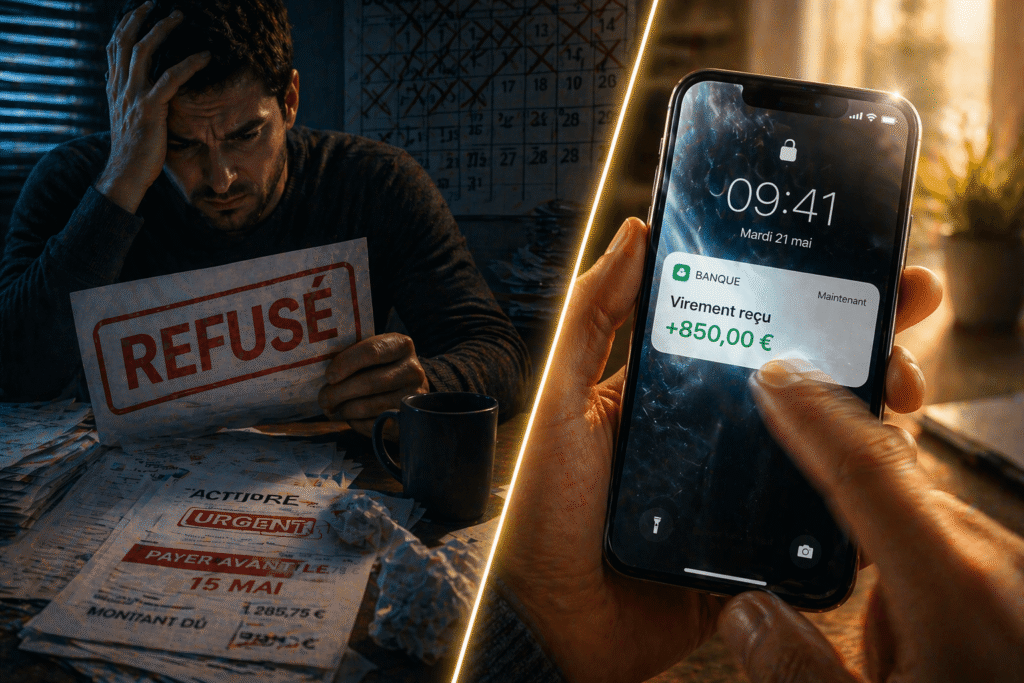

10. Alternative rapide

Une alternative existe.

L’ouverture est rapide.

Le compte s’active en quelques minutes.

Un accès immédiat est possible.

Aucun délai administratif lourd.

Aucune attente de plusieurs jours.

Un accès immédiat sans attendre plusieurs jours

L’accès se fait en quelques minutes.

Le compte est actif immédiatement.

Un RIB est disponible sans attendre.

Les virements peuvent être reçus dans la foulée.

Aucune attente de plusieurs jours.

Aucune dépendance à un traitement administratif.

Le contraste est clair.

Là où le droit au compte impose 3 à 10 jours,

l’accès devient ici quasi instantané.

FAQ

Combien de temps prend le droit au compte ?

Le délai moyen est de 3 à 10 jours.

Il inclut la désignation (24 à 72h) puis l’ouverture du compte par la banque.

Certains dossiers prennent plus de temps selon leur complexité.

Est-ce obligatoire ?

Oui.

Une fois désignée par la Banque de France, la banque a l’obligation légale d’ouvrir le compte.

Peut-on aller plus vite ?

Non sur la procédure elle-même.

Chaque étape est encadrée et incompressible.

Pour aller plus vite, il faut passer par une autre solution hors droit au compte.

La Banque de France répond en combien de temps ?

En moyenne entre 24 et 72 heures.

Ce délai correspond au temps nécessaire pour vérifier le dossier et désigner une banque.