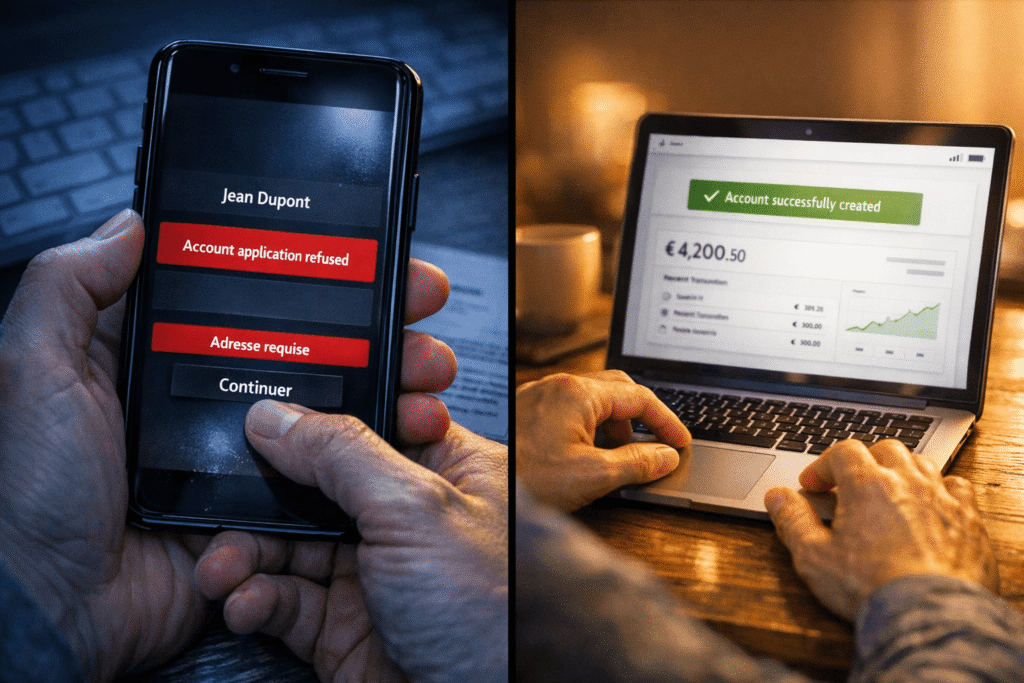

Motif refus ouverture compte bancaire : pourquoi ton dossier est refusé immédiatement

Ton dossier est complet

Mais il est jugé trop risqué selon les critères de la banque

Et le refus tombe en quelques secondes

Le motif de refus d’ouverture de compte bancaire repose sur une évaluation du risque conforme aux obligations réglementaires.

Si la banque identifie un niveau de risque trop élevé, elle refuse automatiquement la demande.

Les 3 problèmes réels derrière un refus

Identité non parfaitement vérifiable

Une information ne correspond pas exactement.

Nom, adresse ou document.

Un seul doute suffit.

Le risque augmente.

Situation jugée instable

Revenus irréguliers.

Historique bancaire fragile.

La banque anticipe un risque.

Elle préfère refuser.

Incohérence dans le dossier

Deux informations ne correspondent pas.

Même sur un détail.

Le système détecte une anomalie.

Le niveau de risque dépasse le seuil.

Motif refus ouverture compte bancaire : ton dossier est jugé trop risqué

La banque ne valide pas un dossier.

Elle évalue un risque :

- Identité difficile à vérifier.

- Situation jugée instable.

- Incohérence dans les données.

- Comportement considéré comme atypique.

Un seul signal suffit.

Cadre légal du refus bancaire

Le refus d’ouverture de compte bancaire n’est pas arbitraire.

Les banques doivent respecter des règles strictes imposées par la réglementation.

En France, selon la Banque de France, une banque a le droit de refuser l’ouverture d’un compte.

Mais ce refus repose sur un motif réel lié au dossier.

Ce que dit la loi

Selon l’article L312-1 du code monétaire et financier, toute personne a droit à un compte.

- Mais une banque peut refuser.

À condition de fournir une attestation de refus et de respecter un délai.

Sans réponse sous 15 jours, le refus est considéré comme acté.

Le refus n’est pas une erreur.

C’est une décision encadrée.

Une banque peut refuser si elle identifie un risque :

- problème de vérification d’identité

- informations inexactes

- situation jugée sensible

- historique bancaire.

La réglementation l’impose.

Les banques doivent appliquer des contrôles stricts.

Ces contrôles viennent des règles de lutte contre le blanchiment et la fraude.

Chaque dossier est analysé avant validation.

Si un doute apparaît, la banque peut refuser.

Ce que peu de gens savent sur le motif refus ouverture compte bancaire

La banque n’est pas libre d’accepter tous les clients.

Elle doit éviter tout risque.

Sinon, elle peut être sanctionnée.

Ce que ça prouve :

Ton refus n’est pas une erreur.

Ce motif refus ouverture compte bancaire repose sur une analyse précise.

Ton refus n’est pas une erreur.

C’est une décision basée sur des règles précises.

Risque et loi

Le refus d’ouverture de compte bancaire ne dépend pas uniquement de ton dossier.

Il dépend du niveau de risque que la banque identifie.

Mais ce refus est encadré par la loi.

Selon la Banque de France, une banque a le droit de refuser,

mais elle doit respecter des règles précises.

Ce que la banque fait réellement

Avant toute validation

La banque analyse ton dossier

Elle vérifie :

- identité

- cohérence des informations

- situation

- historique

Si un doute apparaît.

Le niveau de risque est jugé trop élevé.

Le refus est automatique et acté.

Que faire après un motif de refus ouverture compte bancaire

Tu ne peux pas forcer une banque à accepter ton dossier après un motif refus ouverture compte bancaire.

Mais tu peux agir sur le risque perçu.

Commence par ça :

vérifie que toutes tes informations sont identiques,

corrige chaque incohérence,

utilise des documents clairs et récents.

Ensuite :

évite de refaire la même demande,

ne multiplie pas les tentatives identiques.

Choisis une solution adaptée.

Certaines banques refusent dès qu’un doute apparaît.

D’autres acceptent des profils plus sensibles.

Si le refus continue :

active le droit au compte via la Banque de France.

Une banque sera désignée

et devra t’ouvrir un compte.

Fais ça maintenant :

vérifie chaque information,

aligne tous tes documents,

évite toute incohérence.

Ensuite :

- ne repasse pas par la même logique,

- choisis une solution adaptée.

Le refus ouverture de compte bancaire est encadré par la loi

Selon la Banque de France et l’article L312-1 du code monétaire et financier,

une banque a le droit de refuser, mais elle doit respecter des obligations précises.

Elle doit :

remettre une attestation de refus gratuitement et indiquer un motif lié au dossier.

Sans réponse sous 15 jours, le refus est considéré comme confirmé.

Ce que cela prouve :

le refus n’est pas aléatoire.

Il repose sur une analyse réelle du dossier.

Si la banque identifie un risque,

elle refuse.

Ce que peu de gens savent :

même après un refus,

tu as un droit.

Si tu n’as aucun compte, tu peux saisir la Banque de France.

Une banque sera désignée et devra t’ouvrir un compte.

Un dossier peut être refusé en quelques secondes, sans analyse complète.

Tu comprends maintenant pourquoi la banque refuse.

Le problème ne vient pas du hasard.

Il vient du niveau de risque identifié dans ton dossier.

Mais toutes les banques n’analysent pas ce risque de la même façon.

Certaines refusent dès le moindre doute.

D’autres acceptent des profils plus sensibles.

C’est ce qui change tout.

Si tu choisis mal, le refus se répète.

Par contre si tu choisis correctement, le compte est accepté.

Voici les options selon ton niveau de risque.

Ce motif de refus ouverture compte bancaire dépend directement du niveau de risque perçu de ta banque.

Quel est le critère pris en compte dans le motif du refus ?

Un niveau de risque trop élevé est détecté.

Est-ce que le refus dépend du profil ?

Oui mais surtout de la perception du risque.

Peut-on contourner un refus bancaire ?

Oui avec une solution adaptée.

Comparatif après un motif refus ouverture compte bancaire

Toutes les banques n’analysent pas le risque de la même façon.

C’est ce qui explique pourquoi un même dossier peut être refusé ou accepté.

Ce n’est pas ton profil seul qui compte.

C’est la manière dont il est interprété.

Voici ce qui change réellement selon l’approche choisie.

| Option | Niveau de risque perçu par la banque | Résultat probable | Rapidité | Profil adapté |

|---|---|---|---|---|

| Refaire une demande identique | Élevé | Refus immédiat | Rapide | Dossier inchangé |

| Corriger une incohérence précise | Moyen | Acceptation possible | Rapide | Erreur identifiable |

| Choisir une solution adaptée au risque | Toléré | Acceptation probable | Immédiate | Refus répété ou profil sensible |

Ce tableau montre une chose simple.

Si rien ne change,

le niveau de risque reste le même

et le refus continue.

À l’inverse,

une seule adaptation peut suffire.

Soit en corrigeant une erreur précise, soit en choisissant une solution adaptée.

Le résultat dépend directement de ce choix.

Quand ton dossier passe sous le seuil de risque

Tu refais une demande.

Mais cette fois, ton dossier est perçu différemment.

Le niveau de risque n’est plus le même.

Tu passes les premières étapes.

Rien ne s’arrête.

Tu continues.

Pas de refus immédiat.

Pas de blocage dès le début.

Quelques minutes plus tard, ton compte est accessible.

Tu peux recevoir un virement,

payer,

utiliser ton compte.

Sans stress.

Sans recommencer.

Ce n’est pas un hasard.

Tu as simplement fait passer ton dossier sous le seuil de risque.

Tu peux donc ouvrir un compte bancaire sans refus.

Et si le motif de refus ouverture compte bancaire revient encore

Cette fois, ça va passer

Un détail modifié.

Une demande refaîte.

Mais au fond, ton dossier est perçu exactement de la même manière.

La banque ne regarde pas seulement ce que tu ajoutes.

Elle évalue le niveau de risque global.

Et si ce niveau n’a pas bougé.

Même profil.

Même lecture.

Même décision.

Même décision.

Ce n’est pas un manque d’effort.

C’est un seuil qui n’est pas franchi.

Tant que ton dossier reste au-dessus de ce niveau de risque, le refus revient.

Peu importe la banque.

Peu importe le nombre de tentatives.

FAQ

Une banque peut-elle refuser sans raison ?

Oui, elle n’est pas obligée d’expliquer.

Le refus est-il définitif ?

Non, il dépend du dossier.

Quelle solution rapide ?

Changer d’approche immédiatement.