Mobilité bancaire compte professionnel en 2026 : un changement simple et maîtrisé

La mobilité bancaire compte professionnel séduit les entrepreneurs qui souhaitent réduire leurs frais ou gagner en souplesse.

Pourtant, changer d’établissement ne consiste pas seulement à ouvrir un nouveau compte et à transférer son solde.

Il faut aussi rediriger les virements, modifier les prélèvements et transmettre un nouvel IBAN aux interlocuteurs concernés.

Cette transition exige donc une organisation rigoureuse, surtout lorsque l’activité dépend de paiements récurrents.

En 2026, les banques proposent des démarches plus fluides, mais l’automatisation reste souvent incomplète pour les professionnels.

Les indépendants, micro-entrepreneurs, sociétés, associations et professions libérales doivent encore gérer plusieurs étapes sensibles.

Chaque statut possède également ses propres contraintes bancaires, administratives et contractuelles.

Un oubli peut provoquer un prélèvement rejeté, un paiement client retardé ou une cotisation débitée sur l’ancien compte.

À l’inverse, une migration préparée protège la trésorerie et préserve la continuité des opérations quotidiennes.

Avant de quitter ta banque, tu dois recenser les flux actifs et vérifier les engagements liés au compte.

Il reste également prudent de maintenir temporairement les deux comptes afin d’absorber les opérations encore en circulation.

Tu peux ensuite tester le nouvel espace bancaire, sécuriser les encaissements et actualiser tes documents commerciaux.

Ce guide t’explique comment organiser la mobilité bancaire d’un compte professionnel sans fragiliser ton activité.

Tu découvriras les démarches à accomplir, les organismes à prévenir et les délais à anticiper.

Enfin, tu identifieras les erreurs susceptibles de bloquer le transfert et les critères essentiels pour choisir ta prochaine banque.

L’objectif consiste à changer d’établissement sereinement, sans perdre un règlement ni perturber ta gestion financière.

Mobilité bancaire compte professionnel : comment fonctionne-t-elle en 2026 ?

La mobilité bancaire d’un compte professionnel désigne le passage coordonné des opérations courantes vers un nouvel établissement.

Elle implique de transférer les virements, les prélèvements SEPA, les ordres permanents et les coordonnées bancaires.

Ce changement exige d’informer les clients, fournisseurs, organismes sociaux et services fiscaux utilisant encore l’ancien IBAN.

Ouvrir un second compte ne signifie donc pas avoir changé de banque.

Tant que les flux restent domiciliés sur l’ancien compte, l’activité demeure répartie entre deux établissements.

Le basculement devient effectif lorsque les encaissements, paiements et obligations récurrentes fonctionnent durablement sur le nouveau compte.

Contrairement aux particuliers, les professionnels bénéficient rarement d’un transfert intégralement automatisé.

La nouvelle banque peut fournir une assistance, mais elle ne reprend pas toujours chaque mandat, bénéficiaire ou contrat lié au compte.

Il faut alors inventorier les mouvements réguliers, modifier les coordonnées de chaque interlocuteur et surveiller les rejets.

Parallèlement, conserver les deux comptes pendant une période transitoire limite les incidents de trésorerie et les paiements manqués.

Si tu prévois ensuite de fermer ton ancien compte, consulte également notre guide sur la clôture d’un compte bancaire professionnel.

Cette précaution reste essentielle lorsqu’un chèque, un remboursement ou un prélèvement annuel peut encore atteindre l’ancien compte.

La démarche concerne les indépendants, micro-entrepreneurs, professions libérales, sociétés et associations disposant d’un compte bancaire dédié.

Selon le statut et le contrat bancaire, les formalités peuvent varier sensiblement.

En pratique, un professionnel peut changer de banque à tout moment, sous réserve des engagements liés à un crédit ou à un découvert.

Cependant, il doit généralement piloter lui-même une partie du transfert afin de sécuriser chaque flux et préserver la continuité de son activité.

Le service de mobilité bancaire est-il obligatoire pour un compte professionnel ?

Le service d’aide à la mobilité bancaire automatise le transfert des prélèvements et virements récurrents vers le nouveau compte.

Cependant, la loi réserve ce dispositif aux personnes physiques qui n’agissent pas pour des besoins professionnels.

Un compte au nom d’une société, association ou d’un entrepreneur reste exclu de cette garantie.

La nature commerciale du compte ne constitue pas l’unique critère.

L’usage des opérations aide aussi à déterminer si le titulaire agit comme particulier ou pour son activité.

Ainsi, un compte personnel utilisé pour encaisser des recettes professionnelles ne bénéficie pas automatiquement du mécanisme légal.

Cette distinction concerne les indépendants sans offre bancaire professionnelle.

Le micro-entrepreneur peut parfois utiliser un compte courant séparé, sans choisir une formule destinée aux entreprises.

Néanmoins, dès que ce compte sert à l’activité, l’aide automatisée prévue pour les particuliers n’est pas garantie.

Une banque peut toutefois proposer un accompagnement commercial.

Elle peut recenser des prélèvements, lister les flux ou transmettre des modèles de courriers utiles.

Cette assistance dépend alors du contrat et ne reproduit pas forcément les délais ou protections accordés aux particuliers.

Il faut donc consulter les conditions générales de l’établissement quitté avant toute demande.

Ensuite, vérifie celles de la banque d’arrivée afin d’identifier les opérations réellement prises en charge.

Examine aussi les frais, le calendrier annoncé et les démarches restant à accomplir personnellement.

En résumé, aucun professionnel ne doit présumer qu’un transfert complet lui sera fourni.

La sécurité juridique repose sur une lecture contractuelle précise, complétée par une organisation manuelle des changements non couverts.

Mobilité bancaire compte professionnel : quels professionnels peuvent bénéficier d’une aide au changement de banque ?

L’aide disponible dépend du statut du titulaire et de la qualification juridique du compte utilisé.

Un entrepreneur individuel peut être accompagné si sa banque accepte son compte classique dédié.

Il doit confirmer que ce contrat autorise un usage professionnel distinct des dépenses personnelles.

Le micro-entrepreneur ayant séparé ses flux peut également recevoir une assistance pratique.

Si tu exerces en entreprise individuelle, découvre aussi notre guide sur le compte pro en ligne EURL.

Cette aide reste contractuelle lorsque le compte sert réellement à l’activité.

Elle peut couvrir l’identification des paiements récurrents, sans garantir leur migration complète.

Une profession libérale dispose d’un compte dédié adapté aux honoraires, cotisations et charges courantes.

Selon l’établissement, un conseiller peut préparer la liste des opérations sensibles et coordonner les notifications.

Son intervention facilite la transition, mais ne remplace pas les vérifications du titulaire.

Pour une société, le compte est ouvert au nom de la personne morale.

La banque peut alors proposer un service spécifique, réservé aux offres professionnelles ou aux clients accompagnés.

Les modalités varient selon la forme sociale, le niveau de service souscrit et les engagements existants.

Une association ou une structure assimilée peut bénéficier d’un soutien personnalisé.

Cependant, son éligibilité dépend des pouvoirs du représentant, des mandats enregistrés et des mouvements.

Le changement exige parfois une décision interne conforme aux statuts.

Avant toute démarche, vérifie l’intitulé exact du contrat bancaire.

Les mentions « particulier », « compte dédié », « professionnel » ou « personne morale » modifient sensiblement les droits applicables.

Enfin, demande si un interlocuteur sera chargé du transfert.

Tu sauras ainsi quelles opérations seront suivies, quels justificatifs fournir et quelles démarches resteront entièrement à ta charge.

Quelles opérations peut-on transférer vers le nouveau compte professionnel ?

Les prélèvements SEPA récurrents peuvent être redirigés vers le nouvel IBAN après actualisation du mandat auprès de chaque créancier.

Cette catégorie comprend notamment les assurances, loyers, abonnements, cotisations et contrats de services.

Les virements permanents émis doivent aussi être recréés, car leur transfert automatique reste rarement garanti.

Ils concernent souvent les salaires, remboursements, échéances internes ou règlements planifiés.

Par ailleurs, les virements réguliers reçus exigent une communication rapide auprès des clients, plateformes et partenaires.

Les cotisations sociales et fiscales nécessitent une vigilance particulière.

Tu dois modifier les coordonnées bancaires auprès de l’Urssaf, du service fiscal compétent et des caisses concernées.

Les règlements fournisseurs peuvent ensuite être sécurisés en mettant à jour les bénéficiaires et les échéanciers.

Les abonnements professionnels et logiciels doivent également être modifiés dans chaque espace client.

Tu peux aussi améliorer le suivi avec notre guide sur la gestion des dépenses professionnelles.

Les encaissements issus d’un terminal de paiement demandent souvent une intervention auprès de l’acquéreur ou du prestataire monétique.

De même, les marketplaces et solutions de paiement imposent généralement une validation du nouvel IBAN.

Certaines opérations ne migrent jamais seules.

Il faut alors modifier directement les données bancaires dans le compte du prestataire concerné.

Enfin, contrôle les mandats SEPA enregistrés avant de clôturer l’ancien compte.

Cette vérification permet d’identifier les créanciers oubliés, les prélèvements annuels et les autorisations encore actives.

Une liste datée des flux transférés facilite le suivi.

Elle permet aussi de repérer rapidement une opération restée attachée à l’ancien compte.

Avant le basculement, conserve pour chaque mouvement une preuve de modification afin de résoudre plus vite toute anomalie éventuelle.

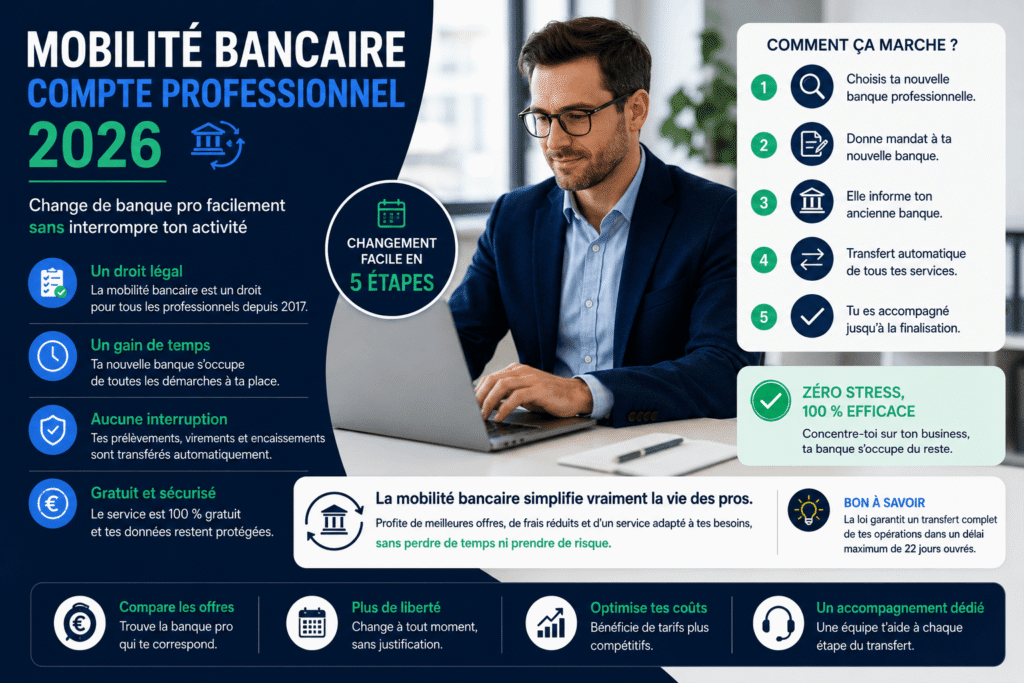

Mobilité bancaire compte professionnel : comment changer de banque professionnelle étape par étape ?

Commence par comparer les offres selon ton volume d’opérations, tes besoins d’encaissement et la qualité de l’assistance proposée.

Examine ensuite le coût mensuel réel, les commissions, les retraits, les virements inclus et les éventuels frais d’incident.

Vérifie aussi les services indispensables, comme le dépôt d’espèces, les cartes additionnelles ou les exports comptables.

Tu peux également comparer un compte pro SumUp gratuit avant de changer de banque.

Ouvre ensuite le nouveau compte avec les justificatifs requis par l’établissement choisi.

Attends toutefois son activation complète avant toute migration.

La carte, l’accès en ligne, les plafonds et les fonctions de sécurité doivent être pleinement opérationnels.

Télécharge alors le nouvel IBAN et conserve une copie certifiée dans tes dossiers.

Recense précisément les prélèvements, virements permanents, échéances fiscales et paiements récurrents.

Classe-les par priorité afin de traiter d’abord les flux indispensables à la continuité de l’activité.

Note aussi la date prévue pour chaque basculement sensible.

Informe ensuite les clients, fournisseurs, administrations et partenaires concernés.

Envoie des coordonnées exactes et demande une confirmation lorsque le risque financier demeure élevé.

Transfère progressivement la trésorerie au lieu de déplacer immédiatement l’intégralité du solde.

Maintiens les deux comptes ouverts pendant la période de transition.

Laisse une provision suffisante sur l’ancien compte pour couvrir les opérations tardives ou encore invisibles.

Contrôle quotidiennement les mouvements pendant plusieurs semaines.

Compare les encaissements attendus, les débits annoncés et les éventuels rejets.

Quand plus aucun flux utile ne subsiste, demande officiellement la clôture de l’ancien compte.

Enfin, archive les relevés, contrats, confirmations de changement et preuves de fermeture.

Ces documents sécurisent ta comptabilité et facilitent toute contestation ultérieure.

Quels organismes prévenir après un changement de compte professionnel ?

Commence par signaler le nouvel IBAN au service des impôts des entreprises afin de sécuriser les prélèvements et remboursements fiscaux.

Actualise ensuite tes coordonnées auprès de l’Urssaf, des organismes sociaux et de la caisse de retraite professionnelle.

Un compte mal renseigné peut retarder une cotisation, déclencher un rejet ou compliquer une régularisation.

Préviens également ton assureur professionnel, surtout si les primes sont prélevées automatiquement.

Transmets le changement à ton expert-comptable ou modifie les paramètres bancaires de ton logiciel de comptabilité.

Notre guide sur le logiciel rapprochement bancaire peut aussi t’aider à sécuriser cette transition.

Les fournisseurs réguliers doivent recevoir le nouvel IBAN avant la prochaine échéance.

Pour les clients récurrents, actualise les coordonnées figurant sur les factures et demande une confirmation en cas de virement programmé.

Les plateformes de vente en ligne exigent souvent une nouvelle vérification bancaire.

Les prestataires de paiement peuvent aussi demander un justificatif d’identité ou un relevé bancaire récent.

Mets à jour ton opérateur téléphonique, ton hébergeur et les services numériques utilisés chaque mois.

Informe aussi le bailleur, le crédit-bailleur et tout organisme de financement lié à un prélèvement contractuel.

Enfin, remplace l’ancien RIB sur les devis, factures, mandats, contrats et documents commerciaux.

Vérifie également les signatures électroniques, modèles de courriels et espaces clients où tes coordonnées apparaissent encore.

Pour éviter les omissions, établis une liste datée de chaque destinataire contacté.

Conserve les accusés de réception et les captures de modification.

Ce suivi te permettra d’identifier rapidement l’origine d’un paiement dirigé vers l’ancien compte.

Contrôle enfin que chaque changement est validé

Combien de temps faut-il pour transférer un compte professionnel ?

Le transfert complet d’un compte professionnel demande généralement plusieurs semaines, car chaque étape dépend d’un interlocuteur différent.

L’ouverture du nouveau compte peut être rapide, mais les contrôles d’identité et d’activité allongent parfois le délai.

La banque vérifie notamment le dirigeant, la structure, les bénéficiaires effectifs et la cohérence des justificatifs fournis.

L’IBAN arrive souvent avant la carte bancaire et les autres moyens de paiement.

Toutefois, il reste prudent d’attendre leur activation avant de déplacer les flux essentiels.

La modification des prélèvements exige ensuite quelques jours ou plusieurs échéances selon les créanciers concernés.

Les administrations appliquent leurs propres délais de traitement, parfois incompatibles avec une migration immédiate.

De même, les marketplaces et prestataires de paiement peuvent demander une nouvelle validation documentaire.

Le versement des encaissements reste alors suspendu jusqu’à l’acceptation du nouvel IBAN.

Par conséquent, conserve une période de chevauchement entre les deux comptes.

Cette transition permet d’absorber les prélèvements tardifs, les virements oubliés et les remboursements imprévus.

Le calendrier devient plus long lorsqu’un crédit, un découvert autorisé ou un terminal de paiement dépend de l’ancienne banque.

Ces services nécessitent souvent une renégociation, une résiliation ou une nouvelle configuration technique.

En pratique, prévois un mois minimum pour une situation simple et davantage lorsque plusieurs contrats sont liés.

Cette estimation reste indicative, car aucun délai universel ne couvre tous les profils.

Ne ferme donc jamais l’ancien compte dès l’ouverture du nouveau.

Attends plutôt que chaque flux sensible fonctionne correctement et qu’aucune opération résiduelle ne soit encore attendue.

Cela préservera la continuité financière.

Quels documents préparer pour faciliter la mobilité bancaire compte professionnel ?

Prépare d’abord une pièce d’identité valide du dirigeant ou de chaque représentant habilité à agir sur le compte.

Ajoute un justificatif de domicile récent, conforme aux exigences précisées par la nouvelle banque.

Pour une société, joins un extrait Kbis actualisé ou le justificatif d’immatriculation correspondant à sa forme juridique.

Les statuts complets permettent ensuite de vérifier l’objet social, la gouvernance et les pouvoirs de signature.

Indique clairement le numéro SIREN ou SIRET afin d’éviter toute confusion entre l’entreprise et ses établissements.

Rassemble aussi les justificatifs d’activité utiles, comme des factures, contrats, licences ou attestations professionnelles.

Télécharge plusieurs relevés bancaires récents pour identifier les habitudes de paiement, les incidents éventuels et les flux récurrents.

Établis séparément la liste des prélèvements actifs, avec le créancier, le montant moyen et la prochaine échéance.

Recense également les virements permanents, leur bénéficiaire, leur fréquence et leur date d’exécution.

Conserve les contrats de crédit, de découvert, de leasing ou de financement encore rattachés à l’ancienne banque.

Ajoute les mandats associés aux terminaux, marketplaces et solutions de paiement utilisées pour encaisser.

Exporte enfin les coordonnées des bénéficiaires enregistrés afin de recréer rapidement ceux qui restent nécessaires.

Dès l’ouverture finalisée, récupère le RIB du nouveau compte professionnel dans un format officiel.

Si tu compares les solutions disponibles, consulte également notre dossier sur l’IBAN compte professionnel.

Classe tous ces éléments dans un dossier unique, daté et protégé.

Une checklist cochée évite les pièces manquantes et accélère les échanges avec le conseiller.

Conserve une copie locale des documents transmis pour pouvoir justifier chaque démarche en cas de contestation.

Vérifie enfin leur lisibilité avant envoi.

Quels problèmes peuvent survenir pendant le changement de banque professionnelle ?

Un prélèvement peut encore être présenté sur l’ancien compte si le créancier n’a pas intégré le nouvel IBAN à temps.

Parallèlement, un client peut envoyer son règlement vers les anciennes coordonnées, ce qui retarde l’encaissement.

Une cotisation sociale ou fiscale risque aussi d’être rejetée si la modification n’est pas validée avant l’échéance.

Les marketplaces appliquent parfois plusieurs jours de contrôle avant d’accepter un nouveau compte bancaire.

Durant ce délai, les versements peuvent être suspendus ou maintenus sur l’ancien établissement.

Un terminal de paiement peut également subir un blocage temporaire lors du changement de compte de règlement.

La réception tardive de la carte complique les achats urgents, surtout si l’ancienne carte a déjà été désactivée.

Les bénéficiaires enregistrés ne sont généralement pas repris automatiquement.

Il faut donc recréer les fournisseurs prioritaires et vérifier leurs coordonnées avant tout virement important.

Un découvert non régularisé peut empêcher la clôture et générer des intérêts supplémentaires.

De même, un chèque encore en circulation peut être rejeté si le compte est fermé trop tôt.

Des frais bancaires peuvent aussi être prélevés après la demande de fermeture, notamment pour une carte ou un service résiduel.

L’accès aux anciens relevés devient parfois plus complexe une fois l’espace client désactivé.

Télécharge donc tous les documents utiles avant la clôture définitive.

Pendant la transition, contrôle quotidiennement les deux comptes.

Compare les débits attendus, les encaissements reçus, les rejets et les frais inhabituels.

Cette double surveillance permet de corriger rapidement une anomalie avant qu’elle n’affecte la trésorerie ou bloque un paiement.

Peut-on fermer immédiatement son ancien compte professionnel ?

Fermer immédiatement l’ancien compte professionnel expose l’entreprise à des rejets encore évitables.

Un paiement différé peut être débité plusieurs jours après son autorisation.

Un chèque remis récemment peut aussi rester en circulation sans apparaître dans le solde disponible.

Les prélèvements annuels sont souvent les plus difficiles à repérer.

Une assurance, une licence ou un abonnement peut ainsi se présenter longtemps après le dernier mouvement visible.

Des remboursements de fournisseurs, d’administrations ou de prestataires peuvent encore revenir sur l’ancien IBAN.

Certains clients continuent également durablement d’utiliser les coordonnées conservées dans leur logiciel comptable.

Fermer trop tôt risque alors de retarder un encaissement et de créer une relance inutile.

Il reste donc prudent de conserver une provision suffisante pendant la période de transition.

Cette somme doit couvrir les débits prévisibles, les frais résiduels et une marge de sécurité.

Avant toute clôture, vérifie qu’aucun crédit, découvert, nantissement ou engagement de garantie n’est lié au compte.

La banque peut refuser la fermeture tant qu’une obligation contractuelle subsiste.

Télécharge aussi l’ensemble des relevés, avis d’opération, contrats et justificatifs disponibles dans l’espace client.

L’accès numérique peut être supprimé rapidement après la résiliation.

Lorsque tous les flux sont stabilisés, adresse une demande formelle de clôture à l’établissement.

Exige ensuite une confirmation écrite indiquant la date effective de fermeture.

Tu peux également consulter notre guide complet sur la clôture d’un compte bancaire professionnel.

Enfin, contrôle le solde final, le virement de restitution et les derniers frais facturés.

Signale immédiatement toute cotisation indue ou opération passée après la date annoncée.

Mobilité bancaire compte professionnel : peut-on fermer immédiatement son ancien compte professionnel ?

Fermer immédiatement l’ancien compte professionnel expose l’entreprise à des rejets encore évitables.

Un paiement différé peut être débité plusieurs jours après son autorisation.

Un chèque remis récemment peut aussi rester en circulation sans apparaître dans le solde disponible.

Les prélèvements annuels sont souvent les plus difficiles à repérer.

Une assurance, une licence ou un abonnement peut ainsi se présenter longtemps après le dernier mouvement visible.

Des remboursements de fournisseurs, d’administrations ou de prestataires peuvent encore revenir sur l’ancien IBAN.

Certains clients continuent également durablement d’utiliser les coordonnées conservées dans leur logiciel comptable.

Fermer trop tôt risque alors de retarder un encaissement et de créer une relance inutile.

Il reste donc prudent de conserver une provision suffisante pendant la période de transition.

Cette somme doit couvrir les débits prévisibles, les frais résiduels et une marge de sécurité.

Avant toute clôture, vérifie qu’aucun crédit, découvert, nantissement ou engagement de garantie n’est lié au compte.

La banque peut refuser la fermeture tant qu’une obligation contractuelle subsiste.

Télécharge aussi l’ensemble des relevés, avis d’opération, contrats et justificatifs disponibles dans l’espace client.

L’accès numérique peut être supprimé rapidement après la résiliation.

Lorsque tous les flux sont stabilisés, adresse une demande formelle de clôture à l’établissement.

Exige ensuite une confirmation écrite indiquant la date effective de fermeture.

Enfin, contrôle le solde final, le virement de restitution et les derniers frais facturés.

Signale immédiatement toute cotisation indue ou opération passée après la date annoncée.

Comment choisir une nouvelle banque avant de transférer son compte professionnel ?

Avant de transférer ton compte professionnel, compare le coût mensuel réel plutôt que le seul tarif affiché.

Vérifie si la carte bancaire est incluse, facturée séparément ou limitée par des plafonds peu adaptés.

Analyse aussi le nombre de virements, prélèvements et opérations compris dans la formule.

La qualité du service client devient décisive lorsqu’un paiement bloque ou qu’un justificatif doit être validé rapidement.

Selon ton activité, la présence d’un conseiller dédié peut sécuriser les décisions sensibles.

Contrôle également la possibilité de déposer des chèques ou des espèces.

Si ton entreprise utilise un découvert, un crédit ou du financement, étudie précisément les conditions d’accès.

Les outils de facturation, de suivi comptable et d’export bancaire peuvent réduire fortement les tâches administratives.

Si tu recherches une alternative moderne, découvre aussi notre comparatif alternative Qonto.

Pour une équipe, vérifie la gestion des droits, des accès et des validations multiples.

Les cartes physiques ou virtuelles supplémentaires doivent rester simples à attribuer et à contrôler au quotidien.

Assure-toi aussi que la banque se connecte correctement à tes logiciels professionnels.

L’accompagnement proposé lors du changement mérite la même attention que les fonctionnalités courantes.

Une banque traditionnelle convient mieux aux besoins de conseil, de financement et de dépôt.

Une banque en ligne privilégie souvent les tarifs maîtrisés et les services bancaires classiques.

Un compte pro numérique se distingue plutôt par l’automatisation, les cartes multiples et les intégrations.

En définitive, choisis selon ton volume d’opérations, tes encaissements, ton besoin d’assistance et la complexité de ta gestion.

La meilleure offre reste celle qui sécurise durablement ton activité sans ajouter de coûts inutiles.

Tu peux également consulter les informations officielles sur le compte bancaire professionnel d’une société afin de vérifier les règles applicables avant de changer de banque.

FAQ sur la mobilité bancaire compte professionnel

Peut-on conserver le même IBAN après un changement de banque professionnelle ?

Non, chaque établissement attribue son propre IBAN, qui doit être communiqué à tous les interlocuteurs utilisant encore les anciennes coordonnées.

Une banque peut-elle refuser l’ouverture du nouveau compte professionnel ?

Oui, elle peut refuser après l’analyse du dossier, sans devoir accepter automatiquement l’entreprise ni justifier précisément sa décision commerciale.

Peut-on transférer un prêt professionnel vers la nouvelle banque ?

Le prêt ne suit pas automatiquement le compte, mais un rachat ou un refinancement peut être négocié auprès du nouvel établissement.

Faut-il modifier les mentions légales du site après le changement de banque ?

Non, sauf si les coordonnées bancaires y figurent, notamment dans les conditions de paiement, les bons de commande ou l’espace client.

Un expert-comptable peut-il gérer la mobilité bancaire à la place du dirigeant ?

Oui, il peut préparer les contrôles et coordonner plusieurs modifications, mais certaines validations bancaires restent réservées au représentant habilité.

Peut-on changer de banque pendant un contrôle fiscal ou social ?

Oui, mais il faut conserver tous les relevés, justificatifs et historiques nécessaires afin de répondre rapidement aux demandes de l’administration.

Est-il utile de garder durablement deux comptes professionnels ?

Oui, lorsque cette organisation répond à un besoin précis, comme séparer les charges, sécuriser la trésorerie ou répartir les moyens de paiement.