Compte pro Indy vs Shine 2026 : quelle offre unique privilégier ?

Le compte pro Indy vs Shine oppose deux solutions françaises qui promettent de simplifier la gestion quotidienne des entrepreneurs.

À première vue, leur offre gratuite et leur IBAN français peuvent sembler comparables.

Pourtant, leur logique diffère dès que l’activité exige davantage de suivi, d’encaissements ou de collaboration.

Indy relie étroitement le compte professionnel à un environnement conçu pour automatiser la comptabilité.

La plateforme centralise les transactions, les justificatifs, la facturation et certaines obligations déclaratives.

Elle intéresse donc les indépendants qui veulent réduire les saisies manuelles sans multiplier les abonnements.

Shine adopte une orientation plus bancaire et opérationnelle.

Ses formules couvrent les cartes, les dépôts, les moyens d’encaissement, les assurances et la gestion des dépenses d’équipe.

Cette amplitude peut mieux convenir à un commerçant, une société structurée ou une activité manipulant encore chèques et espèces.

Cependant, le tarif affiché ne suffit pas pour départager ces comptes.

Les quotas de virements, les paiements internationaux, les accès collaborateurs et les services annexes modifient le coût réel.

Le choix doit également tenir compte du statut juridique, du volume de flux et du degré d’accompagnement recherché.

Ce comparatif compte pro Indy vs Shine analyse leurs prix, cartes, virements, outils comptables, solutions d’encaissement et services collectifs.

Tu pourras ainsi identifier l’offre la plus cohérente avec ton fonctionnement actuel, sans négliger tes besoins futurs.

Chaque formule répond à une organisation financière distincte.

L’objectif n’est pas de désigner un gagnant universel.

Il consiste plutôt à déterminer quelle solution apporte la meilleure valeur selon ton activité, ton organisation et tes priorités.

Compte pro Indy vs Shine : lequel choisir en 2026 ?

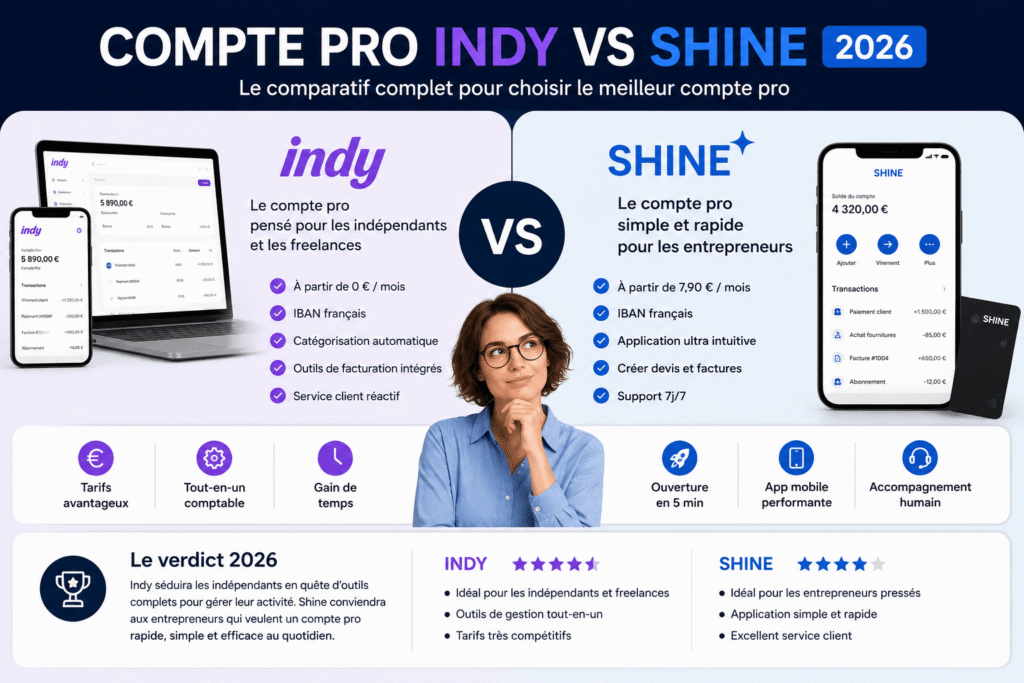

Pour un entrepreneur seul, Indy constitue le choix prioritaire lorsque la maîtrise du budget et l’automatisation comptable dominent.

Son compte gratuit réunit un IBAN français, une carte physique, une carte virtuelle et des virements SEPA illimités.

Il réduit ainsi les frais bancaires fixes tout en rapprochant les mouvements des tâches déclaratives.

Shine devient plus pertinent dès que l’activité réclame plusieurs modes d’encaissement, un accompagnement étendu ou des services assurantiels.

Sa gamme comprend une formule Free, puis des abonnements progressifs conçus pour élargir les capacités opérationnelles.

Cette modularité évite de payer immédiatement des fonctions réservées à une organisation plus structurée.

Pour un commerce acceptant chèques, espèces ou paiements par terminal, Shine prend clairement l’avantage.

Pour un freelance facturant surtout par virement, Indy conserve généralement le meilleur rapport entre simplicité et coût.

Shine Business s’impose davantage lorsqu’une société doit équiper plusieurs collaborateurs.

Ses accès, cartes et outils de contrôle facilitent la délégation sans perdre la visibilité sur les dépenses.

Le statut juridique ne suffit toutefois pas à trancher.

Il faut aussi mesurer le nombre d’opérations, les encaissements attendus, la présence de salariés et le niveau d’assistance recherché.

Ainsi, Indy gagne pour économiser et centraliser la production comptable.

Shine gagne pour diversifier les encaissements et obtenir un dispositif bancaire plus adaptable.

Shine Business devient le choix cohérent pour coordonner une équipe active.

Le comparatif compte pro Indy vs Shine examinera donc les tarifs, virements, cartes, plafonds, facturation, comptabilité, dépôts, assurances et services collectifs.

Le meilleur compte sera celui qui couvre les usages réels sans imposer des options inutilisées.

Quels sont les prix d’Indy et de Shine ?

Le compte professionnel Indy reste accessible à 0 € par mois, sans frais de tenue ni engagement.

Cette gratuité concerne l’outil bancaire, distinct des formules comptables payantes proposées sur la même plateforme.

Indy Plus débute à 9 € HT par mois avec facturation annuelle, contre 12 € HT en paiement mensuel.

Indy Premium ajoute les déclarations fiscales automatisées, avec un tarif variable selon le statut et les obligations.

Chez Shine, Free ne prélève aucun abonnement, mais limite plusieurs opérations courantes.

Start coûte 9 € HT par mois en annuel, soit 108 € HT réglés en une fois.

Plus revient à 20 € HT par mois, donc 240 € HT pour douze mois.

Business atteint 60 € HT par mois avec engagement annuel, soit 720 € HT au total.

Sans paiement annuel, les mensualités montent respectivement à 11 €, 25 € et 80 € HT.

Toutefois, comparer uniquement les abonnements fausse rapidement le budget.

Shine facture 0,40 € HT chaque virement ou prélèvement SEPA dépassant le quota inclus.

Les dépôts d’espèces supportent aussi une commission comprise entre 4 % et 2 % selon la formule.

Les virements internationaux, cartes virtuelles optionnelles et accès supplémentaires peuvent encore alourdir la facture.

Indy évite les frais fixes bancaires, mais ses services comptables avancés deviennent payants.

Ainsi, une activité simple peut réellement rester gratuite chez les deux acteurs.

En revanche, des flux nombreux, des espèces ou des besoins déclaratifs transforment vite cette gratuité en coût récurrent.

Calcule donc l’abonnement annuel, puis ajoute les opérations hors quota avant de désigner l’offre la plus économique.

Si tu recherches une alternative économique, consulte également notre guide sur le compte pro SumUp gratuit.

Appuie-toi uniquement sur tes volumes constatés.

Compte pro Indy vs Shine : quel compte offre les meilleurs services bancaires au quotidien ?

Indy et Shine fournissent un IBAN français pour recevoir les règlements et domicilier les prélèvements.

Indy autorise les virements SEPA instantanés, datés ou récurrents.

La liste des bénéficiaires reste accessible afin de préparer rapidement chaque paiement.

Les prélèvements SEPA couvrent les abonnements et cotisations de l’activité.

Shine propose aussi des virements immédiats, programmés ou permanents depuis son application et son espace web.

Les notifications signalent les mouvements entrants, sorties et opérations à vérifier.

Ainsi, les deux solutions couvrent la gestion bancaire courante.

Si tu compares les différents RIB professionnels, notre dossier sur l’IBAN compte professionnel peut aussi t’aider à faire le bon choix.

La différence compte pro Indy vs Shine apparaît surtout dans l’organisation de la trésorerie.

Indy permet de créer jusqu’à trois sous-comptes, chacun associé à son propre IBAN.

Ces compartiments peuvent isoler la TVA, les cotisations sociales, une réserve fiscale ou un investissement.

Cette structure montre les sommes réellement disponibles sans recourir à un tableur séparé.

Shine adapte davantage ce cloisonnement au niveau d’abonnement choisi.

Ses formules peuvent réunir jusqu’à dix comptes avec IBAN, soit un compte principal et neuf sous-comptes.

Chaque poche peut recevoir des virements, supporter des prélèvements ou financer des dépenses dédiées.

Pour une activité simple, Indy offre un parcours direct avec des opérations illimitées et trois espaces budgétaires.

Il convient au professionnel qui pilote seul ses échéances et ses bénéficiaires.

Shine devient plus pertinent lorsqu’une entreprise répartit sa trésorerie entre plusieurs projets ou équipes.

Son accès mobile et web facilite le suivi partagé dans une organisation structurée.

En conclusion des meilleurs services de compte pro Indy vs Shine, Indy gagne pour sa simplicité quotidienne.

Shine prend l’avantage dès que la segmentation financière exige davantage de comptes et de coordination.

Compte pro Indy vs Shine : quelles cartes et quels plafonds choisir ?

Indy fournit gratuitement une Mastercard physique et une carte virtuelle pour les achats.

Les deux cartes fonctionnent avec Apple Pay et Google Pay, ce qui facilite le paiement mobile.

Le plafond Indy est réglable depuis l’application, avec une limite standard de 10 000 € sur trente jours glissants.

Shine module son équipement selon l’abonnement.

Free et Start comprennent chacun une Mastercard Basic, adaptée aux dépenses d’un indépendant.

Plus inclut deux Mastercard Premium, tandis que Business en fournit dix.

Les cartes Premium ajoutent des assurances et réduisent les commissions hors zone euro.

Le plafond Shine atteint 20 000 € avec Free, 40 000 € avec Start et 60 000 € avec Plus ou Business.

Les cartes virtuelles Shine peuvent être permanentes ou éphémères pour sécuriser un achat.

Tu peux également découvrir comment fonctionnent les cartes virtuelles entreprise selon les besoins de ton activité.

Elles coûtent 2 € HT par mois et par carte avec Free, puis deviennent illimitées dès Start.

Chez Indy, la carte virtuelle est incluse sans supplément et partage les plafonds définis par l’utilisateur.

Cette simplicité suffit au freelance qui possède un seul centre de dépenses.

Shine devient plus cohérent lorsqu’une société doit attribuer plusieurs moyens de paiement à ses collaborateurs.

Les cartes supplémentaires facilitent la délégation, la séparation des budgets et l’identification de chaque achat.

Ainsi, Indy gagne pour un entrepreneur seul recherchant une carte complète sans abonnement.

Shine Plus convient à une petite équipe, tandis que Business répond aux structures nécessitant dix cartes physiques.

Avant de choisir, compare le nombre d’utilisateurs, les plafonds et le coût des paiements hors zone euro.

Quel compte coûte le moins cher pour les virements et paiements internationaux ?

Indy reste le moins coûteux pour une activité française, car ses virements et prélèvements SEPA sont gratuits et illimités.

Le compte accepte aussi les virements SWIFT entrants, facturés 5 € HT chacun.

Si la somme arrive en devise étrangère, une commission de conversion peut compléter ce montant.

En revanche, Indy ne permet pas encore d’émettre directement un virement sortant en devise.

Shine applique des quotas mensuels réunissant virements et prélèvements SEPA.

Selon la formule, ils couvrent de cinq à cinq cents opérations par cycle.

Chaque mouvement supplémentaire coûte ensuite 0,40 € HT.

Pour les virements internationaux reçus, Shine facture 6 € HT avec Free et 5 € HT avec les offres payantes.

Les envois en devise coûtent entre 1 % et 0,45 %, avec un minimum de 4 € ou 5 € HT selon l’abonnement.

Les paiements par carte hors zone euro ajoutent également une commission.

Elle atteint 2 % avec Free, 1,75 % avec Start, 1,5 % avec Plus et 1 % avec Business.

Une entreprise réglant cinq fournisseurs étrangers paiera donc au moins 25 € HT chez Shine si chaque transfert supporte 5 €.

Chez Indy, ce scénario n’est pas réalisable directement lorsque les bénéficiaires exigent une devise hors SEPA.

Aucun acteur ne fournit un véritable compte multidevise destiné à conserver plusieurs soldes étrangers.

Si tu travailles à l’international, consulte aussi notre guide sur le compte pro multi devises auto-entrepreneur.

Ainsi, Indy gagne pour des flux européens simples et fréquents.

Shine devient plus fonctionnel pour envoyer régulièrement des fonds hors zone euro.

Avant de choisir, recense les devises, pays, montants et fréquences.

Cette cartographie révèle rapidement si les économies SEPA compensent les commissions internationales.

Compte pro Indy vs Shine : qui propose le meilleur outil de facturation ?

Indy et Shine proposent des devis et factures illimités, mais leur valeur diffère selon le mode d’encaissement.

Indy mise sur une chaîne continue entre facturation, banque et comptabilité.

L’éditeur personnalise les documents, transforme un devis en facture et suit chaque règlement associé.

Le tableau de bord actualise aussi le chiffre d’affaires afin de surveiller les seuils fiscaux utiles.

Ses relances automatiques peuvent être programmées selon l’échéance choisie.

Par ailleurs, Indy est immatriculé comme plateforme agréée par l’administration fiscale.

L’outil peut donc émettre, recevoir et transmettre les factures électroniques conformes à la réforme.

Shine privilégie une gestion commerciale plus orientée vers la vente.

Son catalogue enregistre les produits, services et tarifs récurrents pour accélérer chaque nouvelle facture.

La personnalisation couvre le logo, les couleurs, les mentions et les messages destinés au client.

Tu peux aussi comparer un logiciel facturation profession libérale si tu recherches une solution dédiée à ton métier.

Surtout, Shine permet au destinataire de payer certaines factures directement par carte.

Cette fonction réduit les étapes entre l’envoi du document et l’encaissement effectif.

Les rappels automatiques complètent le suivi lorsque la date limite est dépassée.

Shine centralise également les factures électroniques reçues de fournisseurs.

Leur statut, leur traitement et leur paiement peuvent être suivis depuis le même environnement.

Cette organisation convient à un commerce gérant un catalogue dense et plusieurs modes de règlement.

Pour un freelance, Indy prend l’avantage grâce au rapprochement comptable et au pilotage des seuils.

Pour un commerçant, Shine devient plus convaincant avec son catalogue et l’encaissement par carte.

Enfin, compare les fonctions incluses dans ton forfait, car certaines options avancées dépendent de l’abonnement choisi.

Quelle solution automatise le mieux la comptabilité ?

Indy automatise davantage la comptabilité, tandis que Shine organise surtout les données destinées au comptable.

Chez Indy, la synchronisation bancaire importe chaque mouvement sans saisie manuelle.

L’outil classe les transactions dans les catégories adaptées et détecte la TVA.

Un tableau de bord présente les recettes, charges, résultats et échéances.

Les justificatifs peuvent être photographiés, rattachés aux opérations puis conservés dans un espace sécurisé.

Selon la formule et le statut, Indy prépare les déclarations de TVA, la liasse fiscale et d’autres obligations.

La plateforme génère aussi le bilan et le compte de résultat lorsque le régime comptable l’exige.

Ainsi, Indy remplace plusieurs tâches réparties entre tableur, logiciel fiscal et collecte documentaire.

Cette profondeur convient aux indépendants souhaitant produire eux-mêmes une comptabilité automatisée.

Shine adopte une logique de pré-comptabilité collaborative.

Chaque reçu peut être joint à sa transaction, tandis que la TVA peut être renseignée pour faciliter le contrôle.

Les exports illimités regroupent mouvements, catégories et pièces dans des formats exploitables.

À partir de Start, un accès permet au comptable de consulter les comptes, justificatifs et relevés.

Il peut également créer des exports ou programmer des transmissions récurrentes.

Par ailleurs, Shine se connecte à plus de trente outils comptables pour transférer les données bancaires.

En conséquence, Shine fluidifie la relation avec un cabinet sans produire toute la chaîne déclarative.

Notre guide sur le logiciel rapprochement bancaire détaille également les solutions permettant d’automatiser le suivi comptable.

Indy prend l’avantage pour automatiser les écritures, calculs et documents fiscaux.

Shine reste préférable lorsque l’entreprise conserve son expert-comptable et veut lui transmettre des dossiers.

Le choix dépend du niveau d’autonomie comptable recherché.

Compte pro Indy vs Shine : peut-on encaisser des chèques, des espèces et des paiements par carte ?

Indy privilégie l’encaissement mobile, tandis que Shine couvre les règlements physiques.

Avec Tap to Pay, Indy transforme un iPhone ou smartphone Android compatible NFC en terminal sans matériel supplémentaire.

Les cartes particulières européennes coûtent 0,8 % plus 0,15 € HT par transaction.

Les cartes professionnelles, internationales, American Express ou Discover supportent 2,6 % plus 0,15 € HT.

Ce service évite l’achat, la location et la maintenance d’un TPE.

Cependant, Indy ne propose ni dépôt d’espèces ni remise de chèques sur son compte.

Shine accepte les chèques depuis son application, selon le quota du forfait choisi.

Le professionnel photographie le titre, renseigne ses caractéristiques, puis l’expédie selon les instructions reçues.

Free propose cette fonction en option, alors que Start, Plus et Business incluent respectivement deux, six et quinze remises.

Pour le liquide, Shine s’appuie sur plus de 1 600 points partenaires en France.

Le dépôt peut être crédité dans la limite de 9 500 € par mois.

La commission atteint 4 % avec Free, 3 % avec Start, 2,5 % avec Plus et 2 % avec Business.

Par ailleurs, Shine donne accès à des terminaux SumUp à tarif négocié.

Tu peux également consulter notre comparatif consacré au terminal de paiement sans compte pro.

Ses factures peuvent aussi intégrer un paiement par carte, ce qui facilite les règlements à distance.

Ainsi, Indy convient mieux à une activité numérique encaissant ponctuellement depuis un téléphone.

Shine devient supérieur pour un commerce, un restaurant ou un artisan recevant chèques et espèces.

Avant de te décider sur le compte pro Indy vs Shine, estime la part du liquide, le nombre de chèques et le volume payé par carte.

Indy ou Shine est-il plus adapté au dépôt de capital ?

Indy et Shine permettent de déposer le capital d’une SASU, SAS, EURL ou SARL en ligne.

Chez Indy, le dépôt est gratuit et s’effectue par virement sur un compte bloqué ouvert pour la société en formation.

Après contrôle du dossier et réception des fonds, l’attestation est transmise par courriel sous 72 heures au maximum.

Ce certificat permet ensuite de finaliser l’immatriculation auprès du guichet unique.

Une fois le Kbis obtenu, Indy débloque le capital et le transfère vers le compte professionnel définitif.

Le parcours reste intégré à son environnement, ce qui limite les changements d’interface durant la création.

Shine propose un dépôt numérique, avec un certificat annoncé en moins de 12 heures ouvrées.

Le service coûte 69 €, mais ces frais sont offerts lors d’une souscription annuelle éligible.

Le compte reste ensuite accessible après l’immatriculation, selon la formule choisie.

Par ailleurs, Shine associe son parcours à une offre de création d’entreprise opérée avec Legalstart.

Cette solution peut inclure les formalités, le dépôt et l’ouverture du compte dans un accompagnement coordonné.

Indy devient donc plus économique pour un créateur qui prépare seul ses statuts et veut éviter des frais.

Shine gagne sur la rapidité annoncée et l’assistance lorsque plusieurs démarches doivent être réunies.

Avant de décider, vérifie les pièces demandées, les associés, l’origine des fonds et la forme juridique admise.

Assure-toi que les apporteurs peuvent effectuer leur virement dans les délais prévus.

Que retenir des différences entre compte pro Indy vs Shine ?

Pour une création simple au coût minimal, Indy prend l’avantage.

Pour un lancement accompagné et rapide, Shine demeure plus adapté.

Compte pro Indy vs Shine : quelle solution convient le mieux aux collaborateurs et aux dépenses d’équipe ?

Indy reste conçu pour un dirigeant autonome ou une petite structure aux circuits financiers simples.

Son environnement centralise le compte, la facturation, les justificatifs et les notes de frais du titulaire.

La délégation bancaire y demeure moins poussée qu’avec une formule spécifiquement bâtie pour une équipe.

Shine Plus convient à une TPE qui commence à répartir les dépenses.

Cette offre inclut deux cartes Premium, cinq comptes avec IBAN et un accès collaborateur.

Chaque accès supplémentaire coûte 5 € HT par mois, ce qui impose de surveiller la croissance de l’effectif.

Shine Business franchit un cap avec des accès illimités et dix cartes physiques Premium.

Les cartes virtuelles illimitées permettent d’isoler les abonnements, achats ponctuels et budgets par salarié.

Les responsables peuvent ajuster les plafonds, suivre les paiements et contrôler les dépenses en temps réel.

Les collaborateurs peuvent aussi initier des virements, tandis que le dirigeant conserve la validation finale.

Les notes de frais regroupent reçus, demandes de remboursement et justificatifs dans un parcours commun.

Pour aller plus loin, découvre aussi notre guide sur la gestion des dépenses professionnelles.

Cette organisation réduit les échanges dispersés et améliore la traçabilité comptable.

Pour une société sans salarié, Indy reste cohérent grâce à sa simplicité et à son coût nul.

Pour une TPE de deux à cinq personnes, Shine Plus offre un compromis structuré.

Pour une équipe en croissance, Shine Business devient supérieur grâce aux accès et cartes inclus.

Avant de choisir, calcule le nombre d’utilisateurs, de cartes et de remboursements mensuels.

Cette projection évite de souscrire une formule collective trop tôt ou de payer des accès additionnels durables.

Compte pro Indy vs Shine : qui propose le meilleur service client, les assurances et la sécurité ?

Indy gagne sur la gratuité, les virements SEPA et la comptabilité automatisée.

Indy privilégie un accompagnement technique centré sur la comptabilité et l’utilisation de sa plateforme.

Son assistance fonctionne cinq jours sur sept par e-mail ou chat.

Avec l’offre gratuite, la réponse par e-mail peut atteindre quarante-huit heures.

Les offres payantes ouvrent le direct, tandis que Premium promet une réponse prioritaire sous cinq minutes.

Le support répond aussi aux difficultés liées aux fonctionnalités activées.

En revanche, Indy n’intègre pas d’assurance professionnelle comparable à celle de Shine.

Shine mise sur une disponibilité étendue et des garanties annexes.

Son équipe répond sept jours sur sept par message ou e-mail, avec un canal téléphonique en semaine.

Les formules supérieures ajoutent une ligne prioritaire ou dédiée selon l’abonnement.

Plus et Business incluent dix appels annuels d’assistance juridique.

Ces offres proposent aussi un accompagnement spécialisé pour recouvrer des factures impayées.

Les protections peuvent couvrir les achats, l’ordinateur, les déplacements, la fraude ou certains accidents.

Sur la sécurité, Indy s’appuie sur Swan, établissement de monnaie électronique agréé par l’ACPR.

Shine possède un agrément d’établissement de paiement délivré par l’ACPR.

Les fonds sont cantonnés auprès de partenaires bancaires et protégés selon le dispositif.

Aucun des deux comptes n’accorde de découvert autorisé.

Les paiements sont donc refusés lorsque le solde disponible devient insuffisant, hors incident technique exceptionnel chez Indy.

Indy suffit à un professionnel recherchant surtout une assistance logicielle.

Shine devient supérieur lorsqu’une entreprise valorise la joignabilité, la protection du matériel et le soutien juridique.

Le choix compte pro Indy vs Shine dépend donc moins du compte que du niveau de risque opérationnel à couvrir.

Compte pro Indy ou Shine : lequel choisir selon ton profil ?

Indy pour un micro-entrepreneur qui veut limiter ses frais

Indy convient au micro-entrepreneur recherchant un compte gratuit avec les opérations essentielles.

Les virements SEPA illimités évitent de surveiller un quota.

La carte physique et la carte virtuelle couvrent les dépenses.

La facturation et le suivi comptable restent réunis.

Ce choix simplifie le pilotage d’une activité individuelle.

Indy pour une profession libérale qui souhaite automatiser ses déclarations

Indy devient pertinent lorsque la priorité porte sur la réduction du travail administratif.

La catégorisation des transactions et le rattachement des justificatifs accélèrent la préparation comptable.

Selon l’abonnement, la TVA et plusieurs déclarations peuvent être générées depuis la plateforme.

Cette continuité limite les doubles saisies et clarifie les échéances.

Shine pour un commerçant qui encaisse des chèques ou des espèces

Shine répond mieux aux commerces acceptant des règlements physiques variés.

Les remises de chèques, les dépôts de liquide et les terminaux élargissent les possibilités d’encaissement.

Son assistance étendue devient utile lors d’un incident opérationnel.

Shine pour une TPE avec plusieurs collaborateurs

Shine facilite la distribution de cartes, le suivi des notes de frais et la délégation contrôlée.

Les accès multiples permettent aux salariés d’agir sans obtenir tous les droits du dirigeant.

Les plafonds personnalisés renforcent la maîtrise de chaque budget.

Indy ou Shine pour une société sans salarié

Indy s’impose lorsque la comptabilité automatisée reste prioritaire.

Shine convient davantage lorsque les services bancaires, assurances ou encaissements dominent.

Enfin, compare précisément les frais annexes selon tes virements, cartes, dépôts et paiements internationaux avant de souscrire.

En résumé de ce compte pro Indy vs Shine

Indy s’impose si tu recherches un compte pro gratuit, des virements SEPA inclus et une comptabilité largement automatisée.

Si tu souhaites connaître ses points forts, ses limites et son coût réel, consulte aussi notre avis détaillé sur le compte pro Indy.

Shine reste plus adapté si tu privilégies les encaissements, les assurances, l’assistance client et les outils de gestion d’équipe.

Tu peux également consulter la documentation officielle d’Indy pour vérifier les conditions et les tarifs en vigueur.

Faq sur le compte pro Indy vs shine

Peut-on utiliser Indy et Shine en même temps ?

Oui, un professionnel peut détenir plusieurs comptes pro, mais ce cumul reste pertinent si chaque compte répond à un usage distinct.

La mobilité bancaire transfère-t-elle automatiquement les opérations professionnelles ?

Non, la mobilité bancaire ne couvre pas les comptes professionnels, tu dois donc déplacer toi-même les virements et prélèvements.

Compte pro Indy vs Shine : Comment éviter une interruption des encaissements lors d’un changement de compte ?

Conserve l’ancien compte jusqu’au changement de RIB et à la réception effective des premiers paiements sur le nouveau compte.

Quels documents faut-il télécharger avant de clôturer son ancien compte ?

Télécharge les relevés, justificatifs, exports comptables et relevés de frais avant de perdre l’accès à ton espace client.

Peut-on changer de formule Shine après l’ouverture du compte ?

Oui, Shine permet de modifier l’offre et le rythme de facturation depuis l’espace client, avec une application parfois différée.

Shine peut-il remplacer complètement un expert-comptable ?

Non, Shine facilite la pré-comptabilité, mais ne produit pas le compte de résultat ni la liasse fiscale de l’entreprise.

Shine propose-t-il des solutions pour financer un besoin de trésorerie ?

Oui, Shine oriente les entreprises éligibles vers des partenaires proposant des financements de trésorerie ou d’investissement.