Pourquoi Scalapay refuse mon paiement malgré une carte bancaire valide (2026)

Le paiement semblait pourtant simple.

Ta carte bancaire fonctionne normalement.

Ton compte est pourtant approvisionné.

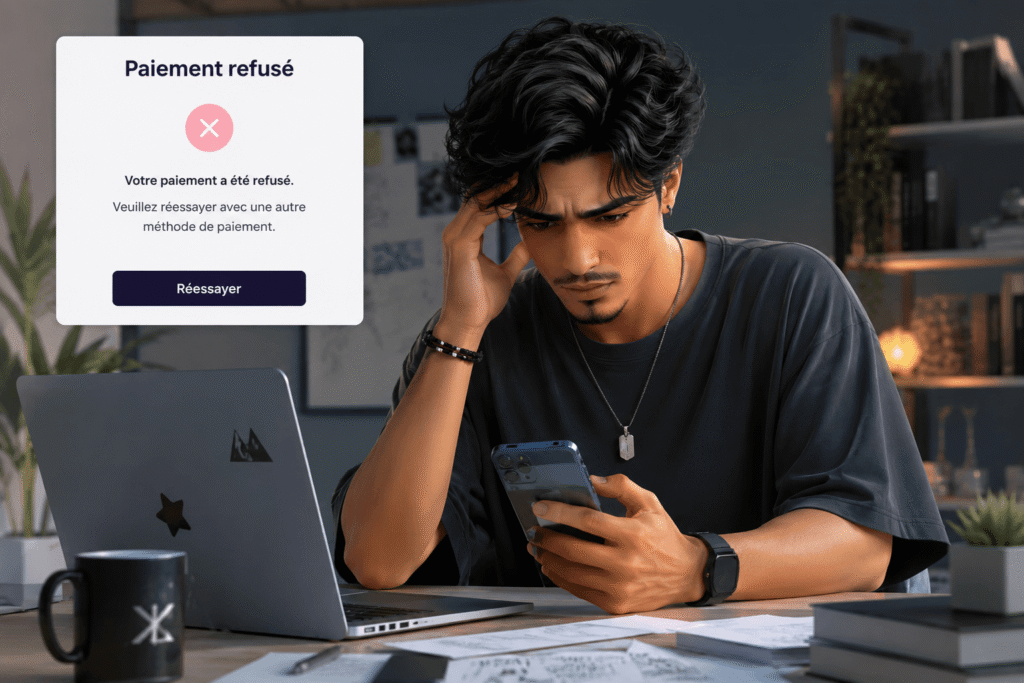

Puis un message apparaît soudainement.

Paiement refusé.

Le problème devient immédiatement frustrant.

Tu penses que ta carte bancaire est bloquée.

Tu imagines un bug temporaire.

Cette opération devrait être simple.

Pourtant, le fonctionnement réel devient beaucoup plus complexe.

Scalapay explique lui-même que chaque commande est analysée automatiquement par ses systèmes avant validation finale.

L’approbation ne dépend pas uniquement du montant disponible sur la carte bancaire.

Plusieurs facteurs sont évalués en temps réel afin de décider si le paiement fractionné peut être accepté ou refusé.

Cette situation touche aujourd’hui énormément d’utilisateurs.

Certaines personnes voient leur première commande refusée.

D’autres ne comprennent pas pourquoi un paiement accepté auparavant échoue soudainement.

Le stress augmente encore davantage lorsque le refus apparaît sans explication précise.

Le problème principal vient souvent du système de scoring automatique utilisé par les plateformes de paiement fractionné modernes.

Pourquoi Scalapay refuse parfois un paiement même avec de l’argent disponible

C’est probablement la situation la plus incomprise.

Beaucoup pensent que le refus dépend uniquement du solde bancaire disponible.

Pourtant, Scalapay indique clairement que le système prend en compte plusieurs éléments différents lors de chaque commande.

Le montant disponible sur la carte ne suffit donc pas toujours.

Le système analyse aussi :

- le type de carte utilisé

- le montant total de la commande

- le site marchand, l’historique d’utilisation

- les signaux de risque techniques.

Une personne peut donc avoir suffisamment d’argent sur son compte bancaire et voir son paiement refusé automatiquement.

Cette situation paraît illogique pour beaucoup d’utilisateurs.

Pourtant, les plateformes de paiement fractionné fonctionnent presque comme des systèmes de crédit instantané.

Le risque est évalué automatiquement en quelques secondes avant validation finale.

Pourquoi la première commande Scalapay est souvent refusée

Les nouveaux utilisateurs rencontrent très souvent ce genre de problème.

Le système dispose encore de très peu d’informations concernant le profil du client.

Le niveau de confiance reste donc plus faible lors des premières commandes.

Scalapay explique également que les nouveaux comptes disposent parfois d’une limite de dépenses plus basse au départ.

Cette capacité peut ensuite augmenter progressivement.

Mais il faudra attendre que les paiements précédents soient remboursés correctement et sans retard.

Le problème devient particulièrement fréquent lorsque la première commande fait l’objet d’un montant élevé.

Lorsque la carte utilisée paraît inhabituelle le feux rouge tombe impitoyablement.

Tu penses alors que ton compte bancaire pose problème alors que le refus provient du scoring automatique interne.

Pourquoi le type de carte bancaire influence énormément l’acceptation

Toutes les cartes bancaires ne sont pas analysées de la même manière.

Certaines cartes prépayées, cartes virtuelles ou cartes étrangères déclenchent davantage de vérifications automatiques.

Le système peut alors considérer le paiement comme plus risqué.

Les cartes de débit immédiat peuvent également être traitées différemment de certaines cartes de crédit traditionnelles.

Scalapay recommande parfois d’essayer une autre carte lorsque la première tentative échoue.

Cette situation montre bien que le problème ne dépend pas toujours du compte bancaire lui-même.

Il vient parfois du type exact de moyen de paiement utilisé.

Le refus devient encore plus fréquent lorsque :

- la carte expire bientôt

- lorsque tes données ne correspondent pas parfaitement

- lorsque le système détecte une incohérence technique.

Pourquoi certaines commandes fonctionnent puis sont refusées plus tard

Tu peux comprendre difficilement cette situation.

Une commande peut être acceptée un jour puis refusée quelques semaines plus tard sans changement apparent.

Pourtant, le scoring risque évolue constamment.

Le système analyse l’ensemble du comportement récent du compte.

Un retard de paiement, une augmentation du montant des commandes ou des tentatives rapprochées modifient le niveau de confiance du profil utilisateur.

Le contexte technique influence aussi énormément le résultat.

De plus, une connexion inhabituelle ou un changement d’appareil peuvent augmenter temporairement le niveau de risque détecté par les systèmes automatiques.

Certaines cartes virtuelles, cartes étrangères ou cartes prépayées déclenchent davantage de contrôles automatiques.

Les plafonds ou limitations deviennent plus stricts comme expliqué dans notre analyse sur le plafond carte Deblock

Pourquoi Scalapay ne donne presque jamais la vraie raison du refus

C’est probablement l’élément le plus frustrant pour les utilisateurs.

Cette absence d’explication augmente énormément le stress.

Beaucoup de clients pensent alors à un bug, à une erreur bancaire ou à un problème personnel grave.

Pourtant, les plateformes de paiement fractionné utilisent aujourd’hui des systèmes anti fraude extrêmement complexes.

Révéler précisément les règles utilisées pourrait permettre certains contournements ou abus.

Les systèmes analysent :

- le comportement d’achat,

- la cohérence des informations

- l’appareil utilisé

- l’adresse IP

- la fréquence des tentatives

- certains signaux comportementaux invisibles pour l’utilisateur.

Le refus peut donc provenir d’une combinaison de plusieurs éléments plutôt que d’un problème unique et identifiable.

Les plateformes de paiement fractionné utilisent aujourd’hui des systèmes anti fraude extrêmement complexes.

Ces vérifications sont analysées dans notre guide sur la vérification identité refusée compte bancaire.

Pourquoi les paiements en retard bloquent souvent les nouvelles commandes

Scalapay indique également qu’un utilisateur possédant des échéances impayées ne pourra plus effectuer de nouveaux achats.

Il devra attendre que sa situation soit régularisée.

Le système considère alors le profil comme temporairement plus risqué.

Même un petit retard peut parfois suffire à réduire fortement la capacité d’achat disponible.

Le problème provient simplement d’un ancien paiement toujours en attente sur le compte Scalapay.

Cette situation reste très fréquente avec les utilisateurs qui gèrent plusieurs paiements fractionnés simultanément.

Certains refus ou limitations deviennent plus fréquents après plusieurs incidents de paiement ou contrôles bancaires similaires à ceux expliqués dans notre guide pour éviter un refus ouverture compte bancaire

Pourquoi les grosses commandes sont plus souvent refusées

Le montant influence énormément l’évaluation automatique.

Plus la commande devient élevée, plus le système applique des contrôles stricts.

Une petite commande de 40 € possède généralement beaucoup plus de chances d’être acceptée.

Tandis qu’un achat de plusieurs centaines d’euros se verra refusé pour un nouveau client.

Le problème augmente encore lorsque le montant approche ou dépasse la limite de dépenses disponible.

Scalapay explique que certaines commandes peuvent nécessiter une première échéance plus élevée.

Cette logique permet au système de réduire son niveau de risque tout en laissant parfois la possibilité de finaliser l’achat.

Pourquoi certaines banques refusent aussi les paiements Scalapay

Le problème ne vient pas toujours directement de Scalapay.

Certaines banques appliquent elles aussi leurs propres contrôles anti fraude.

Une transaction liée au paiement fractionné peut alors être refusée avant même la validation finale du côté Scalapay.

Les banques surveillent :

- les paiements inhabituel

- les montants élevés

- les achats en ligne

- les marchands considérés comme plus sensibles

Ces derniers sont notamment repérés par les systèmes de sécurité et contrôles bancaires évoqués par la Banque de France

Le refus peut donc provenir du système Scalapay, de la banque ou parfois des deux simultanément.

Cette superposition de contrôles explique pourquoi certains utilisateurs ne comprennent jamais clairement l’origine exacte du blocage.

Certaines banques appliquent elles aussi leurs propres contrôles anti fraude.

Une transaction liée au paiement fractionné peut alors être refusée avant même la validation finale du côté Scalapay.

Ces situations sont expliquées dans notre dossier sur Monetico paiement refusé.

Pourquoi les VPN et changements d’appareil augmentent parfois le risque

Les plateformes modernes analysent énormément l’environnement technique utilisé lors du paiement.

Un changement brutal d’appareil, de navigateur ou de localisation peut augmenter temporairement le niveau de risque détecté.

L’utilisation d’un VPN provoque également parfois des vérifications supplémentaires.

Le système peut considérer qu’une incohérence existe entre :

- la localisation réelle

- l’adresse IP

- la carte bancaire

- le comportement habituel du compte.

Le paiement n’est alors pas forcément considéré comme frauduleux mais simplement comme plus risqué.

Pourquoi plusieurs tentatives rapprochées aggravent parfois le problème

Beaucoup d’utilisateurs réessayent immédiatement plusieurs fois après un premier refus.

Cette réaction paraît logique.

Pourtant, plusieurs tentatives rapprochées peuvent augmenter davantage le niveau de risque détecté automatiquement.

Le système peut interpréter ce comportement comme inhabituel ou suspect.

Certaines plateformes déclenchent alors des protections temporaires automatiques.

Leur objectif est d’éviter les abus ou les tentatives frauduleuses.

Il devient souvent préférable d’attendre un certain délai avant de refaire une tentative avec exactement les mêmes informations.

Pourquoi les paiements fractionnés sont beaucoup plus surveillés aujourd’hui

Le marché du paiement fractionné a explosé ces dernières années.

Les risques de fraude et d’impayés ont également énormément augmenté.

Les plateformes renforcent donc constamment leurs systèmes de contrôle.

Les outils modernes analysent aujourd’hui des centaines de signaux différents en quelques secondes.

L’objectif consiste à limiter :

- les impayés

- les comptes frauduleux

- les usurpations d’identité

- les comportements considérés comme risqués.

Cette évolution explique pourquoi certains refus paraissent aujourd’hui beaucoup plus fréquents qu’auparavant.

Pourquoi le refus Scalapay paraît parfois incohérent

C’est une situation extrêmement fréquente.

Deux personnes peuvent posséder le même montant sur leur compte, la même banque et le même produit.

Pourtant, une commande sera acceptée tandis que l’autre sera refusée.

Le système de scoring ne fonctionne pas uniquement avec des règles simples visibles par l’utilisateur.

Plusieurs dizaines de paramètres invisibles sont analysés simultanément.

Le résultat final paraît donc parfois totalement incompréhensible.

Comment augmenter les chances d’acceptation d’un paiement Scalapay

Certaines habitudes réduisent énormément les risques de refus.

Utiliser toujours les mêmes informations cohérentes aide souvent les systèmes à reconnaître plus facilement le profil utilisateur.

Il devient également préférable d’éviter les multiples tentatives rapides, de régler les anciennes échéances à temps et de commencer avec des montants raisonnables lors des premières commandes.

L’utilisation d’une connexion stable et d’un appareil habituel réduit aussi certains signaux de risque techniques.

Quand faut-il contacter la banque

Le contact bancaire devient utile lorsque la carte fonctionne partout sauf avec Scalapay, lorsque plusieurs paiements sont refusés ou lorsqu’un message bancaire inhabituel apparaît.

Certaines banques bloquent automatiquement certains paiements fractionnés considérés comme sensibles.

Le conseiller bancaire peut parfois confirmer si une autorisation a été refusée directement par la banque avant validation finale du côté Scalapay.

Pourquoi certains utilisateurs pensent être “blacklistés”

Après plusieurs refus successifs, certains utilisateurs pensent que leur compte est définitivement bloqué.

Dans beaucoup de cas, la situation reste temporaire.

Les systèmes automatiques réévaluent régulièrement les profils selon l’historique récent, les remboursements et les nouveaux comportements observés.

Un compte refusé aujourd’hui peut donc parfois être accepté plus tard après une période sans incident.

Pourquoi les réseaux sociaux montrent autant de plaintes Scalapay

Les plateformes sociales affichent énormément de messages liés aux refus de paiement, aux remboursements ou aux difficultés d’ajout de carte bancaire.

Cette visibilité augmente fortement l’impression que le problème touche tout le monde.

Pourtant, les utilisateurs satisfaits publient beaucoup moins souvent leurs expériences positives.

Les réseaux sociaux concentrent donc principalement les situations frustrantes ou problématiques.

Cela ne signifie pas automatiquement qu’un refus indique un dysfonctionnement grave.

Pourquoi certains paiements Scalapay restent “en attente” avant d’être refusés

Beaucoup d’utilisateurs voient parfois le paiement apparaître quelques minutes comme “en cours” ou “en attente” avant le refus final.

Cette situation devient extrêmement frustrante car le client pense d’abord que la commande est validée.

Le système réalise pourtant plusieurs vérifications successives avant confirmation définitive.

Une première autorisation peut être acceptée temporairement puis rejetée ensuite lors des contrôles complémentaires réalisés par les systèmes anti fraude ou par la banque.

Le problème devient encore plus fréquent lorsque plusieurs validations techniques doivent être synchronisées entre le commerçant, Scalapay et l’établissement bancaire.

Le paiement paraît alors accepté pendant quelques instants avant d’être finalement annulé automatiquement.

Pourquoi certaines boutiques déclenchent plus de refus que d’autres

Le site marchand utilisé influence énormément le niveau de risque analysé par le système.

Certaines catégories de produits ou certains commerçants déclenchent davantage de contrôles automatiques.

Les plateformes de paiement fractionné surveillent particulièrement :

- les achats considérés comme plus sensibles

- les montants élevés

- les secteurs où les fraudes et impayés deviennent statistiquement plus fréquents.

Deux commandes du même montant peuvent donc produire des résultats différents selon la boutique utilisée.

Cette situation explique pourquoi certains utilisateurs arrivent à payer facilement sur un site.

Puis, ils voient immédiatement leur paiement refusé ailleurs avec exactement la même carte bancaire.

Pourquoi un changement brutal de comportement peut déclencher un refus

Les systèmes automatiques analysent énormément les habitudes habituelles du compte utilisateur.

Un changement soudain peut alors augmenter le niveau de risque détecté automatiquement.

Une personne qui effectue habituellement de petites commandes peut par exemple voir une grosse transaction refusée soudainement.

Le système considère alors ce comportement comme inhabituel et applique davantage de vérifications sécurité.

Le problème devient aussi fréquent lorsqu’un utilisateur change brutalement de pays, d’appareil ou de rythme d’achats.

Même si le paiement reste parfaitement légitime, le système peut temporairement considérer la situation comme plus risquée et refuser automatiquement la commande.

Pourquoi les achats effectués tard le soir sont parfois plus surveillés

Certaines commandes réalisées très tard dans la nuit ou à des horaires inhabituels peuvent déclencher davantage de vérifications automatiques.

Les systèmes anti fraude analysent aussi les habitudes horaires du compte utilisateur afin de détecter des comportements considérés comme anormaux.

Une commande effectuée soudainement à 3 heures du matin depuis un nouvel appareil ou une nouvelle localisation peut donc augmenter le niveau de risque détecté automatiquement.

Le paiement n’est pas forcément considéré comme frauduleux mais le système applique parfois des contrôles supplémentaires avant validation finale.

Cette situation explique pourquoi certaines personnes voient un paiement refusé pendant la nuit puis accepté quelques heures plus tard dans un contexte technique plus stable.

Pourquoi les paiements fractionnés refusés créent autant de frustration psychologique

Le refus d’un paiement fractionné provoque souvent plus de stress qu’un simple refus bancaire classique.

Tu dois ressentir une impression de jugement ou de blocage personnel lorsque la commande est refusée sans explication claire.

Le problème devient encore plus frustrant lorsque le compte bancaire contient suffisamment d’argent pour payer la première échéance.

Tu ne comprend alors pas pourquoi le système refuse malgré une situation financière qui paraît normale.

Cette absence de réponse précise pousse beaucoup de personnes à refaire plusieurs tentatives, à changer de carte ou à contacter leur banque sans savoir d’où vient le problème.

Paiement Scalapay refusé sans explication claire ?

Le refus peut parfois venir du scoring automatique, d’une vérification sécurité ou d’un contrôle bancaire temporaire.

Vérifier rapidement la situation permet souvent d’éviter plusieurs refus successifs ou un blocage temporaire du compte.

FAQ

Pourquoi Scalapay refuse mon paiement alors que j’ai de l’argent ?

Le système analyse plusieurs facteurs en plus du solde disponible comme le type de carte, le montant, l’historique du compte ou certains signaux de risque techniques.

Une première commande Scalapay est-elle plus difficile à accepter ?

Oui. Les nouveaux comptes disposent souvent d’un historique limité et d’une capacité de dépenses plus faible au départ.

Les paiements en retard bloquent-ils les nouvelles commandes ?

Oui. Des échéances impayées peuvent réduire ou suspendre temporairement la capacité d’achat disponible.

Pourquoi Scalapay ne donne-t-il pas la raison exacte du refus ?

La plateforme explique que certaines informations restent volontairement cachées pour des raisons de sécurité et de prévention de la fraude.

Une banque peut-elle refuser un paiement Scalapay ?

Oui. Certaines banques appliquent leurs propres contrôles anti fraude avant validation finale du paiement.

Un VPN peut-il provoquer un refus ?

Oui. Les incohérences techniques liées à l’adresse IP, l’appareil ou la localisation peuvent parfois augmenter le niveau de risque détecté automatiquement.