NYA carte bancaire : pourquoi ce prélèvement apparaît sur votre relevé bancaire (2026)

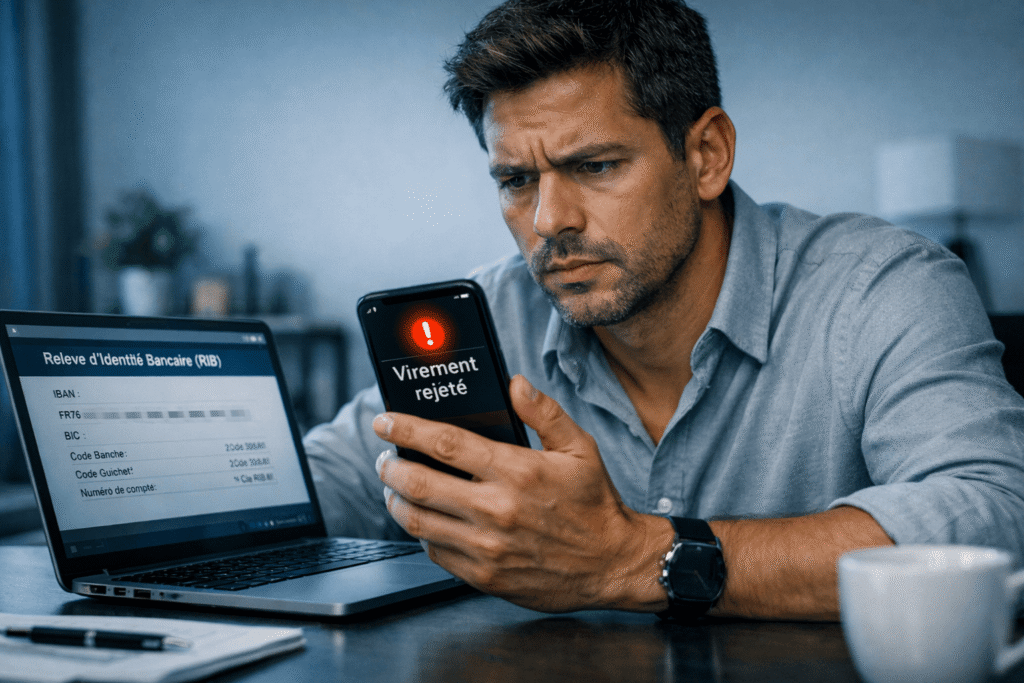

Un petit débit apparaît soudainement sur le relevé bancaire.

Le montant paraît faible.

Pourtant, le stress arrive immédiatement.

Tu découvres une ligne étrange affichant :

- NYA

- NYA WDM

- NYA Paris

Ce nom te semble totalement inconnu.

La situation devient inquiétante.

Tu penses immédiatement à une fraude bancaire ou à un piratage de carte.

Le problème vient surtout d’un détail très précis.

Le nom affiché sur le relevé bancaire ne correspond souvent pas au commerçant réel.

Cette confusion provoque énormément d’inquiétude.

Certaines personnes découvrent avec surprise des petits montants prélevés.

Tu imagines alors immédiatement une fraude.

Pourtant, tu peux finir par retrouver l’origine réelle du paiement après avoir analysé tes anciens déplacements ou achats récents.

Pourquoi le libellé NYA apparaît sur le relevé bancaire

Le libellé « NYA » correspond généralement à un système technique utilisé dans les paiements automatisés.

Les automates modernes utilisent souvent des sociétés intermédiaires spécialisées dans les transactions »unattended ».

Le mot “unattended” désigne simplement un paiement effectué sans vendeur physique présent devant le client.

Cela concerne énormément de situations du quotidien.

Les laveries automatiques utilisent souvent ce type de système.

Les machines à boissons fonctionnent également ainsi.

Certains distributeurs de fruits et légumes utilisent aussi des terminaux techniques.

Le nom réel n’apparaît jamais clairement sur le relevé bancaire.

« NYA WDM » est lié à des automates ou à des sociétés techniques liées aux distributeurs automatiques.

Le problème psychologique devient très important.

Le client se souvient parfaitement d’avoir acheté une boisson ou utilisé une laverie.

En revanche, il ne connaît absolument pas le nom technique utilisé par le terminal bancaire.

Lorsque le relevé affiche ensuite “NYA WDM”, tu ne retrouves aucune correspondance logique.

Le débit paraît alors totalement suspect.

Pourquoi beaucoup pensent immédiatement à une fraude bancaire

Les utilisateurs surveillent aujourd’hui énormément leurs comptes bancaires.

Les applications mobiles permettent de voir immédiatement chaque transaction.

Dès qu’un nom inconnu apparaît, le réflexe naturel consiste à imaginer un piratage bancaire.

La peur augmente encore plus lorsque plusieurs petits montants apparaissent à quelques jours d’intervalle.

Tu penses alors que des fraudeurs testent progressivement ta carte bancaire.

Et qu’ils réaliseront des montants plus importants à l’avenir.

L’ inquiétude te gagne et ceci peut être justifié dans certains cas précis.

Cependant, une grande partie des débits NYA correspondent finalement à des achats réels oubliés.

Les paiements sans contact accentuent énormément ce phénomène.

Les petites dépenses deviennent presque invisibles mentalement.

Tu oublies rapidement un achat de 2 € effectué sur une machine automatique effectué quelques jours auparavant.

L’absence de ticket bancaire aggrave aussi énormément la situation.

Beaucoup d’automates ne fournissent aucun justificatif papier.

Quelques jours plus tard, tu vois uniquement apparaître un nom inconnu sur le relevé bancaire

Mais tu n’as aucun souvenir précis du paiement effectué.

Les cas les plus fréquents observés avec NYA WDM

Tu découvres que le débit provenait finalement d’une laverie automatique utilisée quelques jours auparavant.

Mais tu peux aussi réaliser que le paiement correspondait à une machine à boissons installée dans un lieu de travail ou une gare.

Attention, ce montant peut aussi correspondre :

- aux distributeurs de fruits et légumes

- aux bornes automatiques

- aux automates agricoles.

Tu peux ne pas reconnaître le nom affiché sur le relevé bancaire alors qe tu avais pourtant réellement utilisé le service.

Le problème reste toujours identique.

Le terminal bancaire affiche souvent le nom de la société technique qui gère le système de paiement.

Ce n’est donc pas le nom visible du commerce utilisé physiquement par le client.

Pourquoi certains débits NYA apparaissent plusieurs fois

La situation devient encore plus stressante lorsque plusieurs petits montants apparaissent séparément sur le relevé bancaire.

Tu penses alors immédiatement à une fraude répétée.

Pourtant, plusieurs explications techniques existent.

Les automates modernes utilisent parfois des préautorisations temporaires.

Certains systèmes réalisent aussi des validations différées.

Une transaction peut être refusée une première fois avant d’être représentée quelques minutes plus tard.

Le client voit alors apparaître plusieurs lignes similaires sur le compte bancaire.

Les réseaux unattended fonctionnent souvent avec des connexions mobiles ou des validations centralisées.

Ces réseaux de paiement utilisent également des mécanismes comme expliqués dans notre analyse sur l’authentification réussie mais paiement refusé.

Des décalages techniques peuvent apparaître entre l’utilisation réelle de la machine et l’affichage final du débit bancaire.

NYA carte bancaire : pourquoi les banques donnent peu d’explications

Beaucoup de clients contactent leur banque après avoir découvert un débit NYA.

Très souvent, la réponse reste vague.

Cette situation devient frustrante mais plusieurs raisons techniques existent.

Les banques disposent parfois uniquement du nom technique du terminal ou du processeur de paiement.

Le nom réel du commerce n’apparaît pas toujours dans leurs systèmes internes.

Les établissements bancaires utilisent également des réseaux automatisés comprenant plusieurs intermédiaires techniques.

Les systèmes anti fraude jouent aussi un rôle important.

Les établissements bancaires utilisent aussi des contrôles automatisés proches des situations analysées dans notre guide sur la vérification identité refusée compte bancaire.

Les banques évitent parfois de communiquer certaines informations techniques précises concernant les terminaux ou les réseaux utilisés.

Cette absence d’explication claire augmente malheureusement le stress du client qui pense que personne ne peut identifier le paiement.

Comment vérifier rapidement si le débit NYA est légitime

La meilleure méthode consiste à reconstruire calmement les dépenses récentes.

Il devient utile de réfléchir aux achats automatiques effectués les jours précédents.

Les laveries, distributeurs alimentaires, machines à boissons ou bornes automatiques représentent les causes les plus fréquentes.

La date du paiement devient souvent un indice essentiel.

Le montant peut également aider à retrouver l’origine réelle de l’opération.

Les petits montants sont très fréquents avec les paiements unattended.

Il devient également utile de vérifier les historiques Apple Pay ou Google Pay lorsque ces systèmes ont été utilisés.

Certaines applications affichent parfois des informations plus précises concernant le terminal ou la localisation réelle du paiement.

Quand faut-il réellement s’inquiéter

Certaines situations nécessitent une vigilance beaucoup plus importante.

Le risque augmente lorsque plusieurs paiements apparaissent dans des lieux impossibles géographiquement.

Tu dois faire aussi attention lorsque les montants deviennent soudainement élevés.

Le danger augmente aussi si la carte bancaire a récemment été utilisée sur un site suspect ou sur un terminal peu sécurisé.

Une multiplication rapide de paiements inconnus peut effectivement révéler un problème beaucoup plus sérieux comme un piratage.

Une compromission des données de ta carte n’est pas à exclure.

Certains systèmes de paiement déclenchent aussi des refus ou contrôles supplémentaires.

Notre dossier sur Monetico paiement refusé explique très bien ce genre de contrôle.

Dans ce type de situation, il devient conseillé d’agir rapidement afin d’éviter d’autres paiements non autorisés.

Faut-il faire opposition immédiatement

Pas forcément.

Beaucoup de débits NYA finissent par être reliés à des paiements réels oubliés.

Faire opposition trop rapidement peut parfois compliquer inutilement la situation.

Certaines banques facturent également le remplacement de carte bancaire

La bonne approche consiste à analyser calmement les dépenses récentes avant de bloquer définitivement la carte.

Cependant, l’opposition devient recommandée lorsque :

- les paiements continuent

- les montants augmentent

- l’origine reste totalement impossible à identifier.

Comment contester un prélèvement NYA suspect

Lorsqu’un paiement paraît réellement frauduleux, il devient important de contacter rapidement la banque.

Les conseillers peuvent parfois identifier davantage d’informations techniques concernant le terminal utilisé ou le réseau de paiement.

Conserves toutes les preuves disponibles.

Cela peut t’être d’un grad secours.

Les captures d’écran, les notifications bancaires et les horaires exacts des paiements facilite énormément tes traces bancaires.

Les utilisateurs disposent également de protections prévues par la réglementation européenne.

Les paiements non autorisés sont protégés.

Et heureusement, tu peux consulter des informations capitales publiées par la Banque de France sur la sécurité des paiements bancaires.

Les opérations bancaires doivent respecter des règles strictes liées au consentement du titulaire du compte.

Pourquoi les petits paiements automatiques créent autant de confusion

Tu mémorises beaucoup moins facilement les petites dépenses rapides.

Un achat de 2 € sur une machine automatique disparaît souvent très vite de ta mémoire.

Quelques jours plus tard, le relevé bancaire affiche uniquement un nom technique totalement inconnu.

Les paiements unattended accentuent énormément ce phénomène car le client ne parle à personne.

De plus, tu ne reçois parfois aucun ticket bancaire.

L’acte d’achat devient alors presque invisible mentalement.

Les réseaux de paiement modernes utilisent aussi énormément d’intermédiaires techniques.

Le nom affiché sur le relevé bancaire correspond souvent à la société qui gère le terminal

Il n’est donc pas relié au nom du commerce visible physiquement par le client.

Le débit NYA est-il forcément dangereux

Non.

Les témoignages publiés en ligne montrent qu’une grande partie des débits NYA correspondent finalement à des achats réels oubliés.

Ceux-ci sont donc liés à des automates ou distributeurs automatiques.

Cependant, aucun paiement inconnu ne doit être ignoré.

Une surveillance régulière du compte bancaire reste essentielle.

Ton but est de détecter rapidement une éventuelle fraude réelle.

Plus une opération suspecte est identifiée tôt, plus les chances de résolution rapide augmentent.

Pourquoi certains paiements NYA apparaissent plusieurs jours après l’achat

Beaucoup d’utilisateurs pensent à une fraude car le débit apparaît plusieurs jours après l’utilisation réelle de la machine.

Cette situation reste pourtant fréquente avec les paiements automatisés.

Ces automates fonctionnent avec des validations différées.

Le terminal enregistre d’abord l’opération puis transmet le paiement plus tard lorsque la connexion réseau devient disponible

Le problème devient encore plus fréquent avec les distributeurs installés dans :

- des parkings

- des gares

- des zones rurales

- des automates mobiles

La validation bancaire peut alors arriver plusieurs heures ou plusieurs jours après l’achat réel.

Tu ne fais plus alors le lien avec la dépense d’origine.

Le paiement te paraît alors totalement inconnu.

Cette situation explique pourquoi certaines personnes découvrent un débit NYA sans aucun souvenir de l’opération concernée.

Pourquoi les paiements sans contact augmentent les oublis de dépenses

Le paiement sans contact modifie énormément le comportement psychologique des utilisateurs.

Les achats deviennent extrêmement rapides.

Le cerveau accorde moins d’attention aux petites dépenses réalisées en quelques secondes.

Une machine automatique utilisée rapidement dans une gare ou une laverie peut être oubliée immédiatement.

L’absence de ticket bancaire accentue encore davantage ce phénomène.

Beaucoup d’automates modernes ne proposent même plus d’impression papier.

Le client repart donc sans preuve physique de l’achat effectué.

Quelques jours plus tard, le relevé bancaire affiche uniquement un nom technique comme “NYA WDM”.

L’utilisateur ne retrouve alors aucun souvenir précis du paiement initial.

Cette confusion devient aujourd’hui très fréquente avec les systèmes unattended modernes.

Pourquoi les automates utilisent des noms techniques différents du commerce réel

Les distributeurs automatiques utilisent souvent plusieurs sociétés intermédiaires pour gérer les paiements.

Le commerce visible physiquement n’est pas toujours l’entreprise qui traite réellement la transaction bancaire.

Certaines sociétés gèrent uniquement les terminaux de paiement.

D’autres s’occupent du réseau technique ou de la centralisation des opérations

Le relevé bancaire affiche alors le nom du processeur technique et non celui du commerce visible par le client.

Ceci explique pourquoi un achat réalisé dans une ferme automatique ou une machine à boissons apparaît sous un nom inconnu sur le compte bancaire.

Des distributeurs automatiques derrière le libellé NYA WDM ont souvent été identifiés.

Pourquoi le débit NYA apparaît parfois avec une ville différente

Tu pourras remarquer que le relevé bancaire affiche une ville totalement différente du lieu réel où le paiement a été effectué.

Cette situation paraît immédiatement suspecte.

Pourtant, elle reste très fréquente avec les réseaux de paiement automatisés.

Le terminal utilisé physiquement peut dépendre d’une société installée dans une autre ville ou même dans une autre région.

Le relevé bancaire affiche alors l’adresse administrative ou le siège technique du gestionnaire de paiement.

C’est n’est donc pas le lieu exact où la machine a été utilisée.

Un achat réalisé dans une laverie locale peut donc afficher “Paris” ou une autre ville sur le relevé bancaire.

Cette différence géographique augmente les soupçons de fraude alors qu’il s’agit du fonctionnement normal du réseau technique utilisé par l’automate.

Pourquoi certains débits NYA restent “en attente” avant validation finale

Tu pourras remarquer parfois une ligne bancaire affichée comme “en attente” avant validation définitive.

Cette situation concerne souvent les paiements automatisés réalisés sur des terminaux unattended.

Le système bancaire effectue parfois une préautorisation temporaire avant de confirmer définitivement le montant final.

Cette vérification permet au terminal de contrôler que la carte bancaire reste valide avant d’autoriser l’utilisation de la machine.

Le problème devient perturbant lorsque le montant temporaire disparaît puis réapparaît plus tard sous une autre forme.

Tu penses alors que plusieurs paiements différents ont été réalisés.

Pourtant, il peut simplement s’agir du même paiement traité en plusieurs étapes techniques avant validation bancaire finale.

Pourquoi les petites fraudes utilisent parfois aussi des montants faibles

Même si beaucoup de débits NYA correspondent à des paiements réels oubliés, il reste important de vérifier une opération inconnue.

Certaines fraudes bancaires utilisent effectivement de très petits montants afin de tester discrètement une carte bancaire.

Des opérations plus importantes sont alors effectuées.

Les fraudeurs cherchent parfois à vérifier si la carte reste active ou si le titulaire surveille réellement son compte bancaire.

Un petit débit inhabituel peut donc parfois représenter un signal d’alerte réel.

La meilleure approche consiste à observer l’évolution de la situation.

Un paiement unique de faible montant peut correspondre à un automate oublié.

En revanche, une multiplication rapide de débits inconnus devient beaucoup plus inquiétante.

Tu dois dès lors contacter rapidement ta banque afin de sécuriser ta carte bancaire

Pourquoi les paiements automatiques deviennent de plus en plus difficiles à identifier

Les paiements du quotidien deviennent aujourd’hui extrêmement rapides et presque invisibles.

Beaucoup d’achats se font désormais sans caisse, sans vendeur et sans ticket papier.

Les utilisateurs passent simplement leur carte ou leur téléphone devant un terminal puis repartent quelques secondes plus tard.

Cette évolution complique énormément l’identification des débits bancaires.

Le cerveau retient moins facilement un paiement réalisé automatiquement sur une borne ou une machine libre-service.

Lorsque le relevé bancaire affiche un nom technique inconnu comme NYA, il devient difficile de reconnecter le débit avec l’achat réel effectué plusieurs jours avant.

Les systèmes de paiement modernes gagnent en rapidité mais perdent souvent en clarté pour les utilisateurs.

Un débit NYA apparaît encore sur ton compte bancaire ?

Le problème paraît parfois inquiétant.

Pourtant, beaucoup de paiements NYA finissent par être liés à des automates, des terminaux unattended ou des validations bancaires différées.

Il reste cependant essentiel de surveiller rapidement l’évolution des débits afin d’éviter une fraude réelle ou une utilisation non autorisée de la carte bancaire.

FAQ

NYA WDM correspond-il souvent à un automate ?

Oui.

Plusieurs témoignages publiés sur les forums relient ce libellé à des distributeurs automatiques, des laveries ou des machines unattended.

Le débit NYA signifie-t-il automatiquement une fraude ?

Non.

Beaucoup de paiements NYA correspondent finalement à des achats réels oubliés.

Pourquoi le nom affiché paraît-il inconnu ?

Le relevé bancaire affiche souvent le gestionnaire technique du terminal et non le nom réel du commerce utilisé.

Peut-on obtenir un remboursement en cas de fraude ?

Oui.

Les paiements réellement non autorisés peuvent être contestés auprès de la banque selon les protections prévues par la réglementation bancaire européenne.