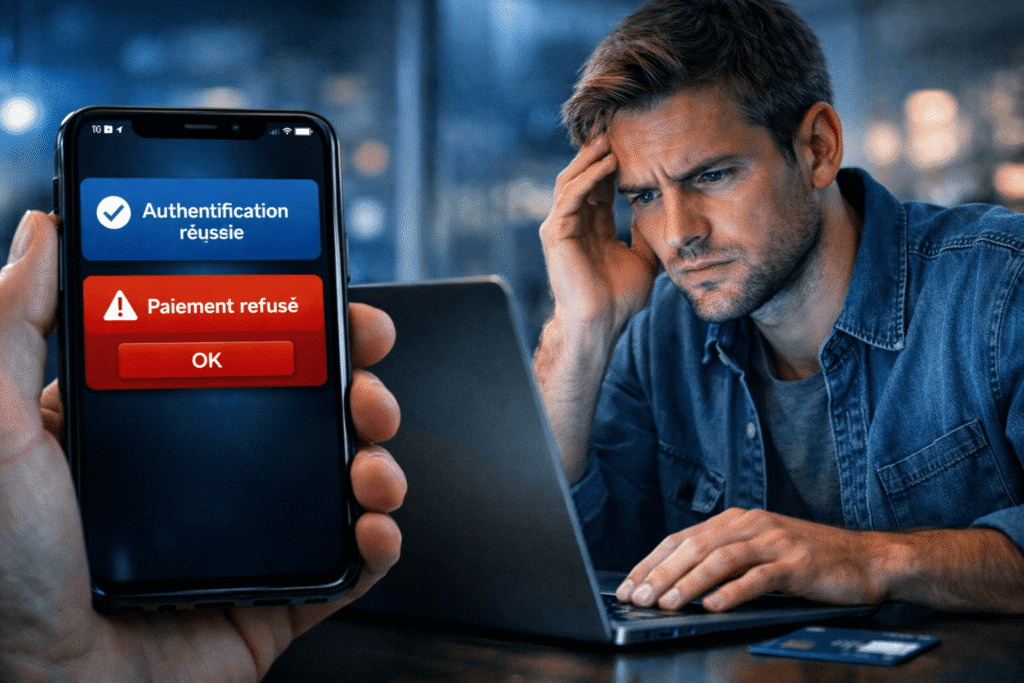

Authentification réussie mais paiement refusé : 17 raisons courantes et solutions rapides

Tu valides la clé digitale.

Le code fonctionne.

La banque confirme l’authentification.

Puis le paiement refuse quand même.

Le problème arrive souvent quand tu tombes sur le dernier écran.

Le paiement semble accepté.

Puis tout s’arrête quelques secondes plus tard.

Dans beaucoup de cas, aucun message clair n’apparaît.

Le paiement disparaît simplement.

Cette situation est fréquente avec le 3D Secure et les nouveaux contrôles anti-fraude bancaires.

Un paiement peut être refusé même après une authentification réussie.

La banque valide d’abord votre identité avec le 3D Secure, puis vérifie le solde, le plafond, les restrictions de la carte et les contrôles anti-fraude avant d’autoriser définitivement la transaction.

C’est précisément cette deuxième étape qui provoque la majorité des refus invisibles.

Authentification réussie mais paiement refusé : réponse immédiate

Un paiement peut être refusé même après une authentification réussie.

Le 3D Secure valide uniquement l’identité du titulaire.

La banque doit ensuite autoriser le débit après analyse du solde, du plafond, du risque anti-fraude, du pays du paiement et du type de marchand.

Le refus apparaît donc après la validation bancaire.

Même lorsque :

- le code fonctionne

- la clé digitale valide

- le SMS est correct

- l’identité est confirmée

Et c’est justement là que beaucoup se trompent.

La validation du code ne garantit jamais l’acceptation finale du paiement.

Authentification réussie mais paiement refusé : est-ce normal ?

Oui.

L’authentification et l’autorisation sont deux étapes différentes.

Quand tu valides la clé digitale, la banque confirme simplement que tu es bien le titulaire de la carte.

Elle doit ensuite décider si le paiement peut réellement être accepté.

Le débit peut donc être refusé après validation.

C’est aujourd’hui l’une des situations les plus fréquentes sur les paiements internet sécurisés.

Le problème touche aussi bien :

- les banques classiques

- les néobanques

- les cartes virtuelles

- les paiements internationaux

- les plateformes crypto

Même lorsque toutes les informations semblent correctes.

Dans certains cas, le refus apparaît uniquement parce que le paiement semble inhabituel pour l’algorithme bancaire.

Authentification réussie mais paiement refusé : authentification ne signifie pas autorisation

C’est la confusion la plus fréquente.

Certains pensent que la validation 3D Secure accepte automatiquement le paiement.

En réalité, le système bancaire fonctionne en deux étapes séparées.

L’authentification vérifie l’identité du titulaire de la carte.

L’autorisation sert ensuite à contrôlerer si la banque accepte réellement le débit.

Même avec une authentification réussie, le paiement peut encore être refusé si :

- le plafond est dépassé

- le solde devient insuffisant

- le paiement paraît risqué

- la carte possède une restriction

- la banque détecte une anomalie

C’est exactement la différence entre une authentification réussie et un paiement réellement autorisé.

Mais le plus surprenant reste souvent le timing du délai.

Le paiement semble validé.

Puis le refus apparaît plusieurs secondes après la confirmation bancaire.

Les 17 causes les plus fréquentes d’un paiement refusé après authentification réussie

1. Solde insuffisant

Le paiement peut être refusé même après validation du 3D Secure lorsque le solde disponible devient insuffisant au moment de l’autorisation finale.

Cela arrive après plusieurs tentatives ou lorsqu’une préautorisation temporaire réserve déjà une partie du montant disponible.

Vérifier le solde réel du compte permet souvent de résoudre immédiatement le problème.

2. Plafond bancaire atteint

Certaines banques refusent un paiement lorsque le plafond internet ou journalier est dépassé.

Ce type de restriction ressemble parfois aux situations de carte bancaire bloquée après dépassement de découvert.

Même avec suffisamment d’argent sur le compte, le débit peut être bloqué si la limite autorisée a été atteinte.

Augmenter temporairement le plafond depuis l’application bancaire peut parfois débloquer immédiatement la transaction.

3. Carte expirée

Une carte expirée peut encore réussir l’authentification 3D Secure avant d’être refusée pendant l’autorisation bancaire finale.

Le problème apparaît fréquemment sur les abonnements ou les paiements enregistrés depuis longtemps.

Mettre à jour les informations bancaires permet généralement de corriger rapidement le problème.

4. Nouvelle carte non activée

Certaines banques demandent une activation manuelle avant d’autoriser les paiements internet.

Les utilisateurs rencontrant plusieurs restrictions bancaires cherchent souvent à ouvrir un compte bancaire rapidement en ligne pour retrouver une solution compatible avec les paiements web.

Dans certains cas, le retrait fonctionne normalement alors que les paiements web refusent encore.

Effectuer un premier achat physique ou activer la carte depuis l’application bancaire suffit souvent à débloquer la situation.

5. Paiement international désactivé

De nombreuses banques bloquent automatiquement les paiements étrangers ou certaines devises par mesure de sécurité.

Le paiement peut alors sembler validé avant d’être refusé quelques secondes plus tard.

Activer les paiements internationaux dans l’espace bancaire permet souvent de résoudre le problème.

6. Contrôle de sécurité automatique

Les systèmes bancaires analysent désormais le comportement du paiement en temps réel.

Un montant inhabituel, plusieurs essais rapides ou un marchand jugé sensible peuvent déclencher un refus automatique même lorsque le code 3D Secure est correct.

Attendre quelques minutes avant un nouvel essai réduit souvent le niveau de risque détecté.

7. Paiement considéré comme inhabituel

Un paiement peut être refusé simplement parce qu’il ne correspond pas aux habitudes habituelles du compte bancaire.

Certaines personnes rencontrent aussi ce type de refus après plusieurs demandes bancaires refusées.

Des solutions existent pour éviter un refus d’ouverture de compte bancaire.

Cela arrive souvent lors d’un premier achat crypto, d’un paiement depuis l’étranger ou d’un montant inhabituel.

Réessayer depuis l’appareil habituel permet parfois de faire passer immédiatement la transaction.

8. Changement d’appareil ou de navigateur

Un nouveau téléphone, une nouvelle adresse IP ou un navigateur inconnu peut augmenter le niveau de risque détecté par la banque.

Le système considère alors la transaction comme potentiellement suspecte.

Utiliser l’appareil habituel ou désactiver un VPN peut parfois résoudre immédiatement le problème.

9. Plateforme étrangère jugée sensible

Des plateformes internationales déclenchent plus de contrôles automatiques selon la politique règlementaire de la banque.

Les utilisateurs concernés recherchent souvent une banque qui accepte les dossiers refusés afin de limiter les blocages de paiement.

Le paiement peut donc être refusé même après une authentification réussie.

Essayer une autre méthode de paiement ou attendre quelques minutes permet parfois de contourner le blocage temporaire.

10. Carte virtuelle limitée

Certaines cartes virtuelles possèdent des restrictions spécifiques sur les paiements internationaux, les abonnements ou certains marchands. Le paiement peut alors être authentifié correctement avant d’être refusé pendant l’autorisation bancaire.

Vérifier les limitations de la carte virtuelle permet souvent de comprendre immédiatement le problème.

11. Session 3D Secure interrompue

La validation peut parfois être interrompue pendant la redirection bancaire, notamment sur mobile ou avec certaines applications bancaires. Le paiement semble alors validé alors que la confirmation finale n’arrive jamais correctement au marchand.

Recommencer la procédure complète avec une connexion stable permet souvent de résoudre le problème.

12. Redirection bancaire fermée trop tôt

Après validation bancaire, certaines personnes ferment immédiatement la page ou le navigateur en pensant que le paiement est terminé. Pourtant, le marchand doit encore recevoir la confirmation finale du débit.

Attendre la fin complète de la redirection évite de nombreux refus invisibles.

13. Application bancaire obsolète

Une application bancaire non mise à jour peut provoquer des erreurs invisibles pendant le 3DS2.

Certaines notifications peuvent ne jamais arriver correctement ou la session peut être interrompue automatiquement.

Mettre à jour l’application bancaire permet souvent de corriger immédiatement ce type de problème.

14. Préautorisation temporaire active

Après plusieurs tentatives, certaines banques réservent temporairement les montants avant même l’autorisation finale.

Le paiement paraît alors débité alors qu’il s’agit simplement d’une préautorisation bancaire temporaire.

Attendre la libération automatique du montant permet souvent de retrouver un solde disponible normal.

15. Serveur bancaire indisponible

Le problème peut parfois venir d’un serveur bancaire temporairement saturé ou indisponible.

Cette situation apparaît surtout pendant les heures de forte activité ou lors d’incidents techniques.

Ce type de situation ressemble parfois aux incidents signalés sur les problèmes N26 aujourd’hui.

Dans certains cas, attendre quelques minutes suffit à faire fonctionner normalement le paiement.

16. Restrictions liées au marchand ou au pays

Certaines banques limitent automatiquement certains pays, devises ou types de marchands considérés comme sensibles.

Les paiements internationaux deviennent souvent plus compliqués après un refus de toutes les banques.

Le paiement peut alors être refusé uniquement à cause de la plateforme utilisée.

Utiliser une autre carte ou contacter la banque permet parfois de lever rapidement la restriction.

17. Incident temporaire du système 3DS2

Le système 3DS2 lui-même peut parfois rencontrer une erreur technique ou une interruption temporaire.

Les notifications push, les SMS ou certaines redirections peuvent échouer sans explication visible.

Attend quelques minutes puis recommence la procédure pour résoudre complètement le refus de paiement.

Tableau rapide : pourquoi le paiement refuse encore ?

| Situation | Cause probable |

|---|---|

| Authentification OK puis refus | Contrôle anti-fraude |

| Paiement refusé après SMS | Autorisation bancaire refusée |

| Carte débitée puis annulée | Préautorisation temporaire |

| Paiement refusé à l’étranger | Paiement international désactivé |

| Paiement fonctionne plus tard | Serveur bancaire temporairement indisponible |

| Validation bancaire puis échec | Redirection interrompue |

| Paiement refusé sur mobile | Session 3DS2 interrompue |

Pourquoi le paiement refuse après validation 3D Secure ?

Beaucoup pensent qu’un paiement devient automatiquement accepté après validation du code bancaire.

C’est faux.

Le 3D Secure sert surtout à vérifier l’identité du porteur.

Une fois cette étape terminée, la banque analyse encore :

- le niveau de risque

- le pays du paiement

- le comportement du compte

- le type de marchand

- l’historique des transactions

C’est précisément pour cette raison qu’un paiement peut sembler validé puis être refusé quelques secondes plus tard.

Le système 3DS2 analyse aujourd’hui beaucoup plus d’informations qu’avant.

La banque vérifie notamment :

- l’appareil utilisé

- l’adresse IP

- le navigateur

- les habitudes de paiement

- le niveau de risque du marchand

Plus un paiement paraît inhabituel, plus le risque de refus augmente.

En effet, les banques utilisent désormais des systèmes d’analyse comportementale en temps réel.

Un changement d’appareil, de pays, de navigateur ou de type de paiement peut faire échouer la transaction.

Par exemple, un paiement crypto effectué depuis un nouveau téléphone peut être refusé avec un code 3D Secure valide.

Pourquoi le 3DS2 change complètement les paiements en ligne ?

Le 3DS2 analyse beaucoup plus d’informations que l’ancien 3D Secure.

Le système peut désormais évaluer :

- l’appareil

- la géolocalisation

- le comportement utilisateur

- l’historique des achats

- le niveau de confiance du marchand

L’objectif est de réduire la fraude.

Mais cela augmente aussi les refus automatiques sur les paiements considérés comme atypiques.

Pourquoi ce problème devient plus fréquent ?

Depuis la DSP2 et le 3DS2, les banques renforcent énormément leurs systèmes de sécurité.

Les algorithmes anti-fraude analysent beaucoup plus d’informations avant d’autoriser une transaction.

Un achat considéré comme inhabituel peut donc être refusé même si :

- le code est correct

- la clé digitale fonctionne

- l’identité est validée

Depuis la DSP2 européenne, les banques développent une authentification renforcée sur les paiements.

Les systèmes 3DS2 utilisent des analyses comportementales avancées

Ils sont capables d’évaluer le niveau de risque d’une transaction en quelques millisecondes.

Les plateformes utilisant des systèmes multi-devises ont plus de contrôles automatiques.

Dans ces cas la, les paiements internationaux sont plus compliqués après un refus de toutes les banques.

Pourquoi les banques analysent autant les paiements aujourd’hui ?

Les banques surveillent désormais :

- le pays

- l’appareil

- l’heure du paiement

- les habitudes d’achat

- le type de marchand

- les comportements inhabituels

Les systèmes anti-fraude modernes utilisent des analyses comportementales en temps réel.

Un paiement parfaitement légitime peut donc être refusé s’il semble inhabituel pour l’algorithme bancaire.

Les paiements considérés comme “sensibles” déclenchent aussi davantage de vérifications automatiques.

C’est fréquent avec :

- crypto

- plateformes étrangères

- cartes virtuelles

- nouveaux marchands

- paiements internationaux

Certaines banques refusent temporairement les paiements étrangers après plusieurs tentatives rapprochées.

Carte expirée : une cause plus fréquente qu’on le pense

De nombreux refus arrivent parce que la carte a expiré ou que la nouvelle carte bancaire n’a pas encore été activée.

Les anciennes informations enregistrées chez le marchand peuvent aussi emêcher le paiement.

Le problème apparaît aussi sur les abonnements, les plateformes de paiement ou les wallets mobiles.

Met à jour tes informations bancaires pour débloquer illico presto la situation.

Quels paiements refusent le plus après authentification réussie ?

Certaines catégories déclenchent davantage de contrôles automatiques.

Les plus touchées restent :

- cryptomonnaies

- paris sportifs

- plateformes étrangères

- paiements multi-devises

- cartes virtuelles

- abonnements automatiques

- fintechs internationales

- achats internationaux

- Apple Pay internationaux

- Google Pay internationaux

Les systèmes anti-fraude considèrent souvent ces paiements comme plus risqués.

Un achat international inhabituel peut parfois suffire à déclencher un refus automatique temporaire.

Pourquoi certaines banques refusent davantage certains paiements ?

Toutes les banques n’utilisent pas les mêmes filtres de sécurité.

Les banques sont plus strictes sur les fintechs, les plateformes étrangères ou les cryptomonnaies.

Les paiements multi-devises et les nouveaux marchands sont aussi à risque.

C’est pour cela qu’un paiement peut fonctionner immédiatement avec une banque.

Mais, ensuite refusé avec une autre.

Certaines banques privilégient la sécurité maximale.

D’autres favorisent davantage la fluidité des paiements web.

Pourquoi certaines cartes refusent plus souvent ?

Certaines cartes possèdent davantage de restrictions automatiques.

C’est fréquent avec :

- les cartes à autorisation systématique

- les cartes virtuelles limitées

- certaines cartes prépayées

- les cartes avec anti-fraude renforcé

- les cartes possédant des restrictions internationales

Certaines banques appliquent désormais des plafonds dynamiques.

Le montant autorisé varie selon le type de marchand utilisé, le pays du paiement ou le montant de la transaction.

Attention aux tentatives répétées

C’est l’erreur la plus fréquente.

Après un premier refus, des personnes recommencent immédiatement plusieurs fois.

Le problème est que chaque tentative peut créer une préautorisation bancaire temporaire.

Le montant n’est pas réellement débité.

Mais il peut rester réservé pendant plusieurs minutes ou plusieurs heures.

Le solde disponible semble alors diminuer automatiquement.

Ces réservations temporaires sont appelées préautorisations bancaires.

Le montant paraît débité, mais il reste bloqué pendant un certain temps avant d’être libéré.

Beaucoup d’utilisateurs pensent alors avoir été réellement débités définitivement.

Dans la majorité des cas, il s’agit simplement d’une réservation bancaire temporaire.

Des essais rapides augmentent les contrôles de sécurité.

Un blocage temporaire ou un refus plus tardif tombe soudainement.

ll vaut mieux, dans ce cas, attendre environ 10 à 15 minutes avant un nouvel essai.

Ce qu’il ne faut surtout pas faire

Certaines erreurs aggravent immédiatement le problème.

Évite de :

- multiplier les tentatives en quelques minutes

- changer plusieurs fois de carte rapidement

- fermer la page bancaire trop tôt

- couper la connexion pendant la redirection

- vider le cache pendant le paiement

- utiliser plusieurs VPN différents

- relancer immédiatement après un code 05

Ces comportements augmentent souvent le niveau de risque détecté par la banque.

Et plus le risque augmente, plus les refus deviennent probables.

Que faire immédiatement ?

Commence par vérifier les éléments essentiels directement dans l’application bancaire.

Contrôle :

- le solde disponible

- le plafond de paiement

- la date d’expiration

- les paiements internet

- les paiements internationaux

- le numéro mobile lié au 3D Secure

Des refus viennent aussi d’un navigateur bloqué, d’un cache saturé, d’une redirection interrompue.

Evite les VPN actif ou les extensions qui perturbent la validation du paiement.

Change de navigateur ou essaye un autre appareil pour débloquer sur-le-champ la transaction.

Sur mobile, des validations échouent parce que l’application bancaire coupe la session 3D Secure pendant la redirection.

Comment éviter les refus de paiement à l’avenir ?

Pour réduire les risques de refus après authentification réussie :

- mettre à jour les informations bancaires

- vérifier régulièrement les plafonds

- activer les paiements internationaux

- éviter les connexions instables

- limiter les tentatives rapprochées

- utiliser une carte compatible paiements web internationaux

- maintenir l’application bancaire à jour

Des banques refusent les transactions provenant d’anciens navigateurs ou d’appareils inconnus considérées comme risquées par leurs systèmes de sécurité.

Une configuration bancaire stable réduit fortement les refus automatiques.

Vérifie aussi les paramètres 3D Secure de la banque

Certaines erreurs viennent directement de la configuration 3D Secure.

Le problème peut apparaître lorsque :

- le numéro mobile bancaire est incorrect

- les notifications sont désactivées

- l’application bancaire est obsolète

- l’authentification forte n’est pas correctement activée

Certaines banques bloquent aussi automatiquement les paiements internet après plusieurs refus successifs.

Dans ce cas, seul le support bancaire peut réactiver certaines autorisations.

Pourquoi le paiement refuse uniquement sur mobile ?

Certaines applications bancaires interrompent la session 3D Secure pendant la redirection.

Le problème devient fréquent :

- sur mobile

- avec certaines néobanques

- lors du passage entre application bancaire et navigateur

- lorsque le téléphone coupe la session en arrière-plan

D’autres banques exigent une activation manuelle du 3D Secure depuis l’espace client, l’application mobile ou avec ton conseiller bancaire

Ce dernier peut t’autoriser certains paiements internet.

Essayer depuis un ordinateur ou un autre navigateur peut parfois résoudre immédiatement le problème.

Les utilisateurs ayant des refus cherchent souvent à ouvrir un compte bancaire sans refus afin de réduire les blocages de paiements.

Pourquoi Apple Pay ou Google Pay peuvent aussi refuser ?

Même lorsque Apple Pay ou Google Pay valident correctement la carte, le paiement peut encore être refusé pendant l’autorisation bancaire.

Les causes fréquentes restent :

- restriction internationale

- plafond dynamique

- contrôle anti-fraude

- commerçant considéré à risque

- problème de tokenisation

Le problème devient fréquent sur :

Le problème est fréquent sur les paiements étrangers, les plateformes crypto, des abonnements automatiques réalisés en multi-devises.

Pourquoi les messages d’erreur aggravent souvent le problème ?

Beaucoup de banques affichent des messages très vagues comme “paiement refusé”, “transaction impossible” ou “erreur technique”.

Le problème est que ces messages n’expliquent presque jamais la véritable raison du refus bancaire.

Un code 05 peut par exemple cacher un contrôle de sécurité automatique, une restriction temporaire ou une vérification bancaire supplémentaire.

C’est aussi pour cette raison que certains utilisateurs pensent à tort que leur carte ne fonctionne plus.

Pourquoi essayer une autre méthode de paiement fonctionne parfois immédiatement ?

Certaines méthodes de paiement utilisent des infrastructures différentes.

Par exemple :

- Apple Pay

- Google Pay

- PayPal

- cartes virtuelles

- virements bancaires

- solutions multi-devises

Des plateformes affichent parfois un meilleur taux d’acceptation selon le pays utilisé, le type de marchand ou la devise sélectionnée.

Ne ferme jamais ta page bancaire trop tôt

C’est une erreur extrêmement fréquente.

Après validation bancaire, des utilisateurs ferment le navigateur en pensant que le paiement est terminé.

Pourtant, le marchand doit encore recevoir la confirmation finale du paiement.

Si la redirection se coupe trop tôt, la commande peut être annulée automatiquement.

Le problème apparaît particulièrement :

- sur mobile

- pendant une redirection 3D Secure

- avec certaines applications bancaires

- lorsque la connexion devient instable

Même avec une authentification réussie, le paiement peut donc rester incomplet.

Les codes d’erreur les plus fréquents

Les banques utilisent plusieurs codes pour expliquer les refus.

| Code | Signification | Solution |

|---|---|---|

| 05 | Refus anti-fraude | Attendre puis contacter la banque |

| 51 | Fonds insuffisants | Vérifier le solde |

| 54 | Carte expirée | Renouveler la carte |

| 57 | Paiement non autorisé | Activer paiements internet |

| 91 | Serveur indisponible | Réessayer plus tard |

Certaines erreurs concernent directement le 3D Secure :

- session expirée

- serveur ACS inaccessible

- erreur technique mobile

- authentification refusée

Les erreurs 3D Secure les plus fréquentes

| Code | Problème |

|---|---|

| 39 | Mauvais code d’authentification |

| 149 | Session expirée ou SMS non reçu |

| 205 | Serveurs 3D Secure inaccessibles |

| 206 | Erreur technique mobile |

| 207 | Transaction refusée pour cette carte |

Ces erreurs deviennent fréquentes avec certaines applications mobiles, les connexions instables ou les paiements internationaux.

Vérifie aussi les notifications bancaires

De nombreux échecs viennent simplement d’une notification bancaire qui n’arrive jamais.

Le problème peut venir :

- du téléphone

- des notifications désactivées

- du navigateur

- d’un antivirus

- d’un cache saturé

Une application bancaire obsolète provoque aussi beaucoup d’erreurs pendant l’authentification 3DS2.

Pourquoi certaines solutions fonctionnent mieux ?

Certaines plateformes proposent souvent des cartes virtuelles rapides, des paiements multi-devises, une meilleure compatibilité internationale ainsi que des systèmes plus flexibles pour les paiements web modernes.

Des plateformes affichent aussi de meilleurs taux d’acceptation selon le pays ou le type de marchand utilisé.

C’est pour cette raison que certains utilisateurs rencontrent moins de refus avec des solutions alternatives.

Pourquoi certains paiements fonctionnent quelques minutes plus tard ?

Certains refus restent temporaires.

Le problème peut venir :

- d’un serveur bancaire saturé

- d’une vérification anti-fraude temporaire

- d’un système 3DS momentanément indisponible

- d’une préautorisation encore active

Dans certains cas, attendre quelques minutes suffit à débloquer automatiquement la transaction.

Quand faut-il contacter la banque ?

Le support bancaire devient nécessaire lorsque :

- plusieurs paiements refusent d’affilée

- le code 05 revient régulièrement

- les paiements internet restent désactivés

- la carte semble restreinte

- les notifications 3D Secure ne fonctionnent plus

Dans ce cas, demande directement la raison exacte du refus.

Prépare toujours le montant exact, l’heure du paiement, le code erreur, une capture d’écran et le nom du marchand.

Ces informations permettent souvent de résoudre le problème beaucoup plus rapidement.

En résumé

Un paiement peut être refusé même après une authentification réussie

La validation 3D Secure ne garantit jamais automatiquement l’autorisation bancaire finale.

La banque analyse le niveau de risque détecté, le solde disponible ou les restrictions bancaires

Puis, elle analyse le type de paiement.

Enfin, elle repérera tout comportement jugée anormale pendant la transaction.

Dans la majorité des cas, le problème est temporaire ou lié aux systèmes anti-fraude automatiques.

Les utilisateurs ayant des refus cherchent souvent à ouvrir un compte bancaire sans refus afin de réduire les blocages de paiements.

Vérifie les paramètres bancaires et évite les tentatives répétées.

Mais le mieux reste d’utiliser une solution acceptant les paiements internationaux sans problème.

Cela permet souvent de résoudre rapidement le refus de paiement.

Pour comparer les solutions bancaires les plus compatibles avec les paiements, consulte les meilleures banques sans refus.

FAQ

Pourquoi mon paiement refuse après validation 3D Secure ?

Parce que l’authentification confirme ton identité, mais pas automatiquement l’autorisation bancaire finale.

Pourquoi le SMS 3D Secure ne fonctionne pas ?

Le problème peut venir du réseau mobile, des notifications bancaires, du navigateur ou d’un délai dépassé.

Pourquoi mon paiement est annulé après validation bancaire ?

Cela arrive souvent lorsque la redirection vers le marchand échoue ou que la page bancaire est fermée trop tôt.

Les tentatives répétées aggravent-elles le problème ?

Oui.

Plusieurs essais rapides peuvent déclencher des préautorisations et augmenter les contrôles anti-fraude automatiques.

Pourquoi le paiement fonctionne avec une banque mais pas une autre ?

Chaque banque utilise ses propres systèmes anti-fraude et ses propres règles d’autorisation.

Un paiement refusé peut-il être débité quand même ?

Dans certains cas, il s’agit uniquement d’une préautorisation temporaire qui sera libérée automatiquement plus tard.