Compte à terme Vivid Money, faut-il placer sa trésorerie avec cette solution en 2026 ?

Le compte à terme Vivid Money attire de plus en plus de dirigeants qui souhaitent faire travailler leur trésorerie.

Surtout ceux qui ne souhaitent pas immobiliser totalement leurs fonds.

Contrairement aux solutions traditionnelles de compte à terme, Vivid met en avant une approche plus flexible adaptée aux indépendants.

L’objectif reste identique.

Faire fructifier les liquidités inutilisées.

Obtenir une rémunération.

Conserver un niveau de risque limité.

De nombreuses entreprises laissent encore leur trésorerie dormir sur un compte courant.

Ce cas réduit le potentiel de rendement disponible.

Certaines recherchent également un compte pro multi devises auto entrepreneur afin d’optimiser leur gestion financière.

Qu’est-ce qu’un compte à terme pour entreprise ?

Avant d’analyser la solution Vivid Money, il est utile de comprendre le fonctionnement d’un compte à terme classique présenté dans cette définition officielle d’un compte à terme.

Un compte à terme permet de placer une somme déterminée pendant une durée fixée à l’avance.

En échange, l’entreprise reçoit une rémunération connue selon les conditions prévues lors de la souscription.

Le principe paraît simple.

Plus la durée est longue.

Plus le rendement potentiel peut être élevé.

Cette formule séduit les entreprises qui disposent d’excédents de trésorerie prévisibles.

Le capital est généralement garanti.

Les intérêts sont définis selon le contrat choisi.

Les entreprises apprécient cette transparence.

Le placement reste relativement facile à comprendre.

Cependant, les comptes à terme traditionnels présentent également certaines contraintes.

Les fonds sont souvent bloqués.

Un retrait anticipé peut entraîner des pénalités.

Cette rigidité ne convient pas toujours aux petites entreprises.

Les besoins de trésorerie évoluent rapidement.

Une mauvaise anticipation peut entraîner des difficultés similaires à celles évoquées dans gestion trésorerie btp erreurs à éviter comptes pro en ligne.

Les imprévus existent.

Les opportunités d’investissement également.

C’est précisément sur ce point que Vivid cherche à se différencier.

Pourquoi les comptes à terme traditionnels montrent leurs limites ?

Pendant longtemps, les comptes à terme ont constitué une référence pour les entreprises.

Ils restent encore largement utilisés aujourd’hui.

Cependant, les attentes des dirigeants ont évolué.

Les besoins de flexibilité sont devenus plus importants.

Une PME ou un indépendant doit pouvoir réagir rapidement.

Les flux financiers évoluent constamment.

Les besoins de liquidités peuvent apparaître à tout moment.

Dans un compte à terme classique, l’argent est souvent immobilisé plusieurs mois voire plusieurs années.

Cette immobilisation représente une contrainte importante.

L’entreprise perd une partie de sa liberté financière.

Les pénalités en cas de sortie anticipée peuvent également réduire l’intérêt du placement.

Certaines structures hésitent donc à bloquer leur trésorerie.

Elles préfèrent conserver un accès rapide à leurs fonds.

Cette évolution des besoins explique l’émergence de nouvelles solutions de placement.

Les fintechs cherchent désormais à proposer davantage de souplesse.

Vivid fait partie de ces acteurs.

La plateforme mise sur une gestion plus flexible de la trésorerie professionnelle.

Le compte intérêts Vivid Money comme alternative au compte à terme

Vivid ne propose pas un compte à terme classique.

La société met plutôt en avant son Compte Intérêts destiné aux professionnels.

Le principe reste de rémunérer les liquidités disponibles.

Cependant, le fonctionnement diffère sensiblement.

Les fonds restent disponibles.

Les intérêts sont calculés automatiquement.

La gestion se réalise directement depuis l’application.

Cette simplicité séduit de nombreux entrepreneurs.

Selon les informations communiquées par Vivid, les intérêts sont crédités quotidiennement.

L’entreprise visualise ainsi plus facilement la progression de son rendement.

Les fonds ne sont pas bloqués sur plusieurs années.

L’utilisateur peut récupérer son argent lorsqu’il en a besoin selon les conditions prévues par la plateforme.

Cette disponibilité constitue l’un des principaux avantages du dispositif.

Les entreprises qui privilégient la flexibilité comparent souvent cette approche avec Wallester Bank IBAN.

La solution cherche ainsi à concilier rendement et flexibilité.

C’est précisément ce que recherchent de nombreuses petites entreprises.

Quels sont les avantages du compte à terme Vivid Money ?

Le premier avantage concerne la souplesse.

Les entreprises ne souhaitent plus nécessairement immobiliser leur trésorerie pendant plusieurs années.

Le Compte Intérêts Vivid répond à cette attente.

Les fonds restent accessibles.

Cette souplesse intéresse particulièrement les lecteurs de Wallester freelance.

Cette caractéristique rassure de nombreux dirigeants.

Le second avantage concerne la simplicité.

L’ouverture s’effectue directement depuis l’écosystème Vivid.

La gestion reste centralisée.

Les opérations sont visibles depuis une seule interface.

Par conséquence, cet aménagement facilite le suivi financier.

Le troisième avantage concerne la rémunération.

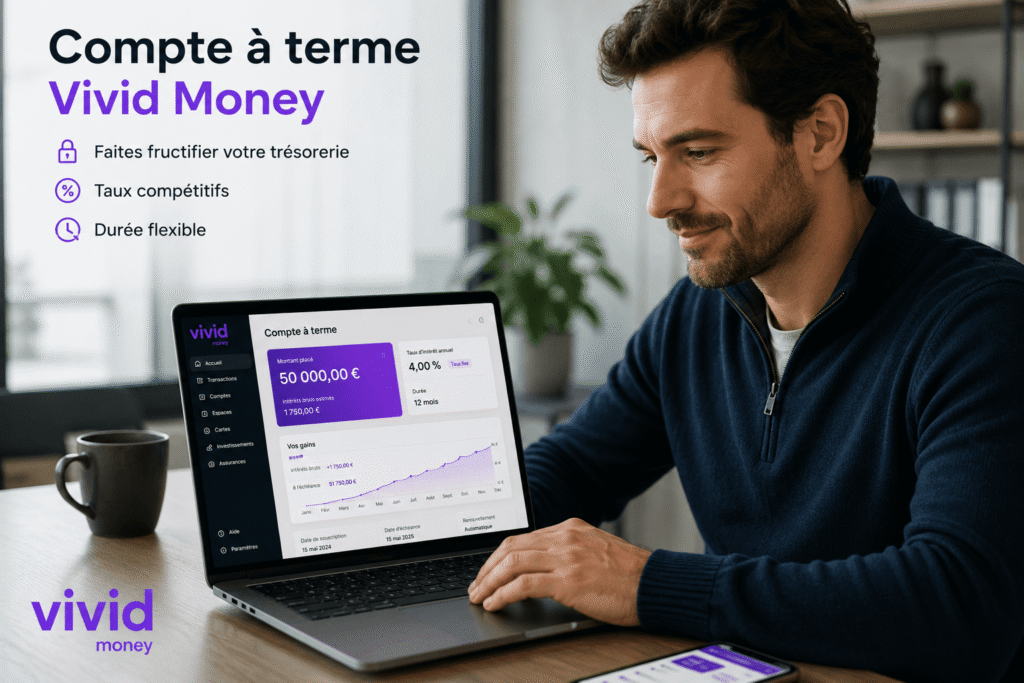

Vivid a communiqué sur des taux promotionnels pouvant atteindre 4 % pendant une période limitée selon les offres concernées.

Les conditions exactes dépendent du plan choisi.

Après la période promotionnelle, les taux évoluent selon la formule détenue.

Cette capitalisation permet aux entreprises de générer un rendement sur leurs liquidités disponibles.

Enfin, la solution s’intègre directement dans l’environnement professionnel Vivid :

- Le compte pro.

- Les cartes.

- La facturation.

- Les outils financiers.

Tout reste regroupé dans un même écosystème.

À quelles entreprises s’adresse le compte à terme Vivid Money ?

La solution cible principalement :

- Les indépendants.

- Les freelances.

- Les TPE.

- Les PME.

Ces structures disposent souvent d’excédents de trésorerie temporaires.

Elles souhaitent obtenir un rendement sans compliquer leur gestion quotidienne.

Le compte à terme Vivid Money répond particulièrement à ce besoin.

Les entreprises peuvent placer leur trésorerie disponible.

Elles conservent un accès rapide aux fonds.

Cette flexibilité reste essentielle pour les petites structures.

Les artisans peuvent également approfondir ce sujet avec artisans BTP anticiper suivre trésorerie comptes pro en ligne.

Les besoins évoluent rapidement.

La transparence financière n’est jamais parfaite.

Conserver une certaine liberté représente donc un avantage important.

Les entreprises plus importantes peuvent également utiliser ce type de solution.

La pertinence dépendra toutefois du montant des liquidités concernées et des objectifs de trésorerie poursuivis.

Le compte intérêts Vivid vise avant tout la simplicité.

Cette philosophie explique son succès auprès des entrepreneurs qui recherchent une solution facile à mettre en place.

Quelle rémunération peut-on espérer avec Vivid Money ?

La rémunération constitue naturellement le critère le plus observé par les entreprises.

L’objectif d’un placement de trésorerie reste de générer un rendement supplémentaire.

Vivid met en avant un Compte Intérêts rémunéré dont les conditions varient selon la formule choisie.

Les offres professionnelles bénéficient d’un taux promotionnel pouvant atteindre 4 % pendant les premiers mois selon certaines conditions.

Après cette période, la rémunération dépend du plan sélectionné.

Les taux évoluent alors selon les offres professionnelles détenues.

Cette structure permet aux entreprises de choisir une formule adaptée à leurs besoins.

Les dirigeants doivent toutefois comparer les différentes offres disponibles sur le marché.

Certains professionnels analysent également les différences présentées dans Wallester vs Revolut.

Le rendement n’est jamais le seul critère pertinent.

La disponibilité des fonds reste également essentielle.

La simplicité de gestion doit aussi être prise en compte.

Une entreprise peut parfois préférer un rendement légèrement inférieur en échange d’une meilleure flexibilité.

Cette logique explique l’intérêt porté aux solutions de nouvelle génération.

Le compte intérêts Vivid cherche précisément à répondre à cette attente.

Le compte à terme Vivid Money est-il sécurisé ?

La sécurité représente une préoccupation majeure lorsqu’une entreprise place sa trésorerie.

Cette vigilance est également recommandée en cas de refus d’ouverture de compte professionnel.

Les dirigeants souhaitent connaître le niveau de protection appliqué à leurs fonds.

Vivid indique que ses services financiers sont proposés dans un cadre réglementé européen.

Les placements liés au compte intérêts reposent sur des mécanismes spécifiques détaillés par la société.

Comme pour tout produit financier, il est recommandé d’examiner les caractéristiques exactes avant toute décision.

Les entreprises doivent également vérifier si la solution correspond à leur profil de risque.

La gestion de trésorerie nécessite une approche prudente.

La sécurité du capital reste souvent la priorité.

Le rendement vient ensuite.

Cette hiérarchie des objectifs explique pourquoi les comptes à terme et les solutions similaires continuent d’attirer les professionnels.

Le compte intérêts Vivid cherche à combiner cette recherche de sécurité avec davantage de souplesse.

Cette combinaison constitue l’un des principaux arguments avancés par la plateforme.

Compte à terme Vivid Money ou compte à terme bancaire classique ?

Le choix dépend principalement des besoins de l’entreprise.

Un compte à terme bancaire classique conviendra aux sociétés capables d’immobiliser leurs fonds pendant une période déterminée.

Cette solution apporte une visibilité importante sur le rendement futur.

En contrepartie, la flexibilité reste limitée.

Les retraits anticipés peuvent entraîner des pénalités.

Les fonds demeurent généralement bloqués jusqu’à l’échéance prévue.

Le compte intérêts Vivid adopte une logique différente.

La disponibilité des fonds est mise en avant.

L’utilisateur conserve davantage de liberté.

Les intérêts sont calculés régulièrement.

La gestion est simplifiée grâce à l’application mobile.

Les entrepreneurs qui privilégient la flexibilité peuvent donc trouver cette approche plus adaptée.

Les entreprises disposant d’une trésorerie très stable pourront parfois préférer un compte à terme traditionnel.

Chaque solution répond à des besoins différents.

L’important consiste à choisir un produit cohérent avec les contraintes réelles de l’activité.

Quels sont les points faibles du compte à terme Vivid Money ?

Aucune solution n’est parfaite.

Le compte intérêts Vivid présente également certaines limites.

Tout d’abord, la rémunération dépend de la formule choisie.

Les meilleurs taux sont généralement associés à certaines offres spécifiques.

Ensuite, les taux peuvent évoluer selon les conditions du marché et la politique commerciale de l’établissement.

Les entreprises doivent donc suivre régulièrement les conditions applicables.

Par ailleurs, certaines sociétés préfèrent encore les établissements bancaires traditionnels pour la gestion de leur trésorerie importante.

Cette préférence peut être liée aux habitudes internes ou aux procédures financières déjà en place.

Enfin, les besoins de placement varient fortement selon les entreprises.

Une solution adaptée à un freelance ne conviendra pas forcément à une PME disposant de plusieurs millions d’euros de trésorerie.

Il reste donc indispensable d’évaluer précisément ses besoins avant de choisir une solution de placement.

Pourquoi le compte à terme Vivid Money attire de plus en plus d’entrepreneurs ?

Les habitudes financières évoluent rapidement.

Les dirigeants recherchent désormais davantage de simplicité.

Ils souhaitent centraliser leurs outils.

Ils veulent également conserver une grande réactivité.

Le compte à terme Vivid Money répond à cette tendance.

La plateforme combine compte professionnel, outils financiers et solution de rémunération de trésorerie dans un même environnement.

Ce regroupement facilite la gestion quotidienne.

Les entrepreneurs qui souhaitent moderniser leur organisation consultent souvent notre dossier sur alternative Airwallex.

Les opérations sont regroupées.

Le suivi devient plus simple.

Cette approche moderne séduit particulièrement les indépendants et les petites entreprises.

La possibilité de faire travailler sa trésorerie sans immobilisation stricte constitue également un argument fort.

De nombreux dirigeants considèrent aujourd’hui que la flexibilité est aussi importante que le rendement.

Vivid s’inscrit précisément dans cette évolution du marché.

La plateforme cherche à proposer une alternative plus adaptée aux attentes actuelles des entreprises.

Cette stratégie explique l’intérêt croissant porté au compte à terme Vivid Money en 2026.

Compte à terme Vivid Money ou livret professionnel, quelle solution choisir pour sa trésorerie ?

Le choix entre un compte à terme Vivid Money et un livret professionnel dépend principalement des objectifs de l’entreprise.

Un livret professionnel permet généralement de conserver une disponibilité permanente des fonds.

En contrepartie, le rendement reste souvent limité.

Le compte à terme traditionnel offre parfois une rémunération plus élevée mais impose un blocage partiel ou total des liquidités pendant une durée définie.

Cette contrainte ne convient pas à toutes les entreprises.

Les besoins de trésorerie peuvent évoluer rapidement.

Un retard de paiement client.

Une opportunité d’investissement.

Une hausse soudaine des charges.

Toutes ces situations nécessitent parfois un accès rapide aux fonds.

Vivid cherche justement à répondre à cette problématique avec son Compte Intérêts.

Les liquidités continuent de générer des intérêts tout en restant accessibles selon les conditions prévues.

Cette flexibilité attire de nombreux indépendants et dirigeants de PME.

Le dirigeant doit toutefois analyser précisément son besoin de liquidité avant de choisir une solution.

Une trésorerie destinée à rester inutilisée pendant plusieurs années pourra parfois être placée différemment.

À l’inverse, une réserve de sécurité destinée à couvrir les imprévus bénéficiera souvent davantage d’une solution plus souple.

Le choix final repose donc principalement sur l’équilibre recherché entre rendement, disponibilité et sécurité.

Compte à terme Vivid Money pour une PME, est-ce rentable pour placer une trésorerie de précaution ?

De nombreuses PME conservent plusieurs milliers voire plusieurs dizaines de milliers d’euros sur leur compte courant.

Cette trésorerie de précaution joue un rôle essentiel.

Elle permet de faire face aux imprévus.

Elle sécurise l’activité.

Elle rassure également les dirigeants.

Cependant, laisser cet argent sans rémunération peut représenter un manque à gagner sur le long terme.

Le compte à terme Vivid Money constitue alors une piste intéressante à étudier.

La solution génére des intérêts sur les liquidités disponibles tout en conservant davantage de souplesse qu’un compte à terme traditionnel.

Cette caractéristique séduit particulièrement les petites et moyennes entreprises.

Les dirigeants souhaitent aujourd’hui conserver une grande réactivité.

Ils ne veulent pas immobiliser inutilement leur trésorerie.

La possibilité de disposer rapidement des fonds devient un critère majeur.

Le compte intérêts Vivid répond à cette attente.

La rentabilité réelle dépendra naturellement du montant placé, du taux applicable et de la durée de conservation des fonds.

Pour une PME qui dispose d’une trésorerie stable sur plusieurs mois, cette rémunération représente une source de revenus non négligeable.

Cette approche permet d’améliorer l’efficacité globale de la gestion financière sans complexifier le fonctionnement quotidien de l’entreprise.

Peut-on utiliser le compte à terme Vivid Money comme alternative à un compte bancaire professionnel classique ?

Certains entrepreneurs découvrent Vivid à travers ses solutions de placement.

Ils se demandent ensuite s’il est possible d’utiliser l’écosystème complet comme alternative à une banque professionnelle classique.

La réponse dépend principalement des besoins de l’activité.

Vivid propose un compte professionnel avec :

- cartes

- sous-comptes

- outils financiers

- gestion de trésorerie

- solution de rémunération des liquidités.

Pour de nombreux freelances et petites structures, cet ensemble couvre une grande partie des besoins quotidiens.

Les dépenses peuvent être gérées depuis l’application.

Les paiements sont centralisés.

La trésorerie peut être suivie en temps réel.

Les fonds disponibles peuvent également être rémunérés via le Compte Intérêts.

Cette centralisation représente un avantage important.

Les dirigeants évitent de multiplier les outils.

La visibilité financière progresse.

La gestion quotidienne devient plus fluide.

Certaines entreprises continueront toutefois à conserver une banque traditionnelle en complément.

Cette stratégie permet de diversifier les solutions utilisées.

Elle peut également répondre à certains besoins spécifiques liés au financement ou à des opérations particulières.

Pour les indépendants et TPE, Vivid apparaît comme une solution pour occuper une place centrale dans leur organisation financière.

Notre avis sur le compte à terme Vivid Money

Le compte à terme Vivid Money constitue une solution intéressante pour les entreprises qui souhaitent valoriser leur trésorerie.

L’avantage est d’éviter les contraintes habituelles des placements traditionnels.

La plateforme mise avant tout sur la flexibilité.

Les fonds restent accessibles.

La gestion s’effectue entièrement en ligne.

Les intérêts sont calculés automatiquement.

Cette simplicité représente un avantage important pour les indépendants et les petites entreprises.

Contrairement à certains comptes à terme classiques, l’utilisateur n’a pas besoin d’immobiliser son argent pendant plusieurs années.

Cette caractéristique apporte davantage de liberté.

Les dirigeants peuvent conserver une réserve de trésorerie disponible en cas de besoin.

Cette souplesse répond aux attentes actuelles du marché.

Les entreprises recherchent des solutions capables d’accompagner leur activité sans la contraindre.

Le compte intérêts Vivid s’inscrit précisément dans cette logique.

La plateforme propose également un environnement plus large comprenant :

- compte professionnel

- cartes

- outils financiers

- gestion de trésorerie.

Cette centralisation facilite le pilotage quotidien.

Les informations restent regroupées dans un seul espace.

Les entrepreneurs gagnent en visibilité.

Le suivi financier devient plus simple.

Pour les structures qui souhaitent faire travailler leur trésorerie avec flexibilité, le compte à terme Vivid Money est une alternative moderne.

On est bien loin des placements bancaires traditionnels.

FAQ

Le compte à terme Vivid Money bloque-t-il les fonds pendant plusieurs années ?

Non, Vivid met principalement en avant un Compte Intérêts dont les fonds restent disponibles selon les conditions prévues par la plateforme.

Le compte à terme Vivid Money est-il adapté aux freelances ?

Oui, la solution cible notamment les indépendants qui souhaitent rémunérer leur trésorerie professionnelle.

Quel rendement propose le compte à terme Vivid Money ?

La rémunération dépend du plan choisi et peut inclure des taux promotionnels puis des taux variables selon les offres professionnelles.

Peut-on retirer son argent rapidement avec Vivid Money ?

Oui, la plateforme indique que les fonds restent accessibles sans durée de blocage comparable à un compte à terme classique.

Le compte à terme Vivid Money convient-il aux PME ?

Oui, Vivid propose des offres dédiées aux TPE et aux PME souhaitant optimiser leur trésorerie.