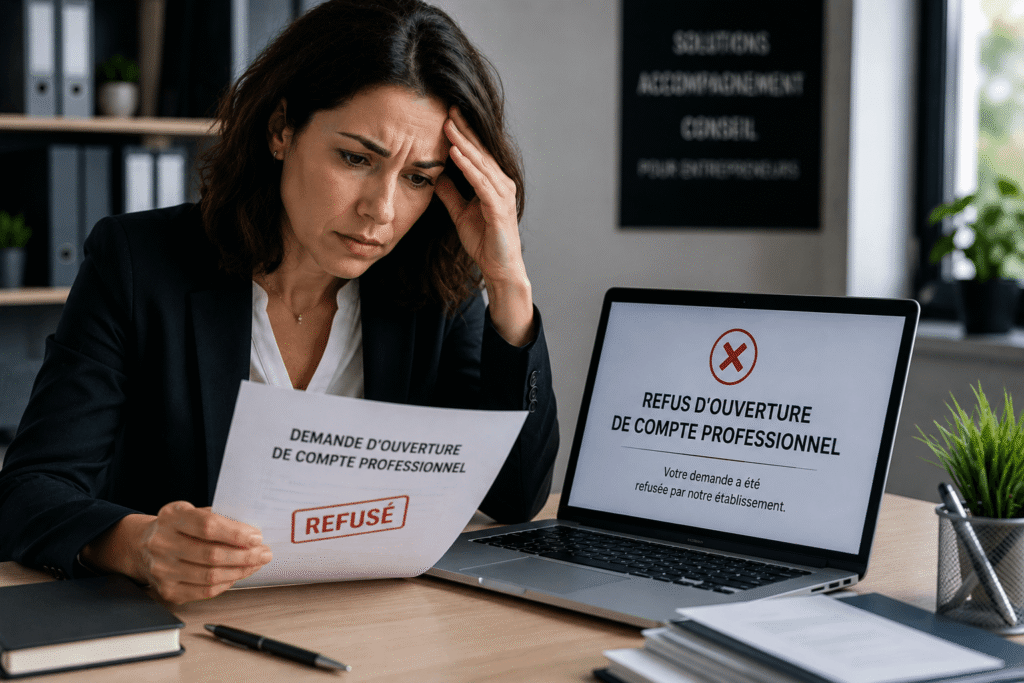

Refus d’ouverture de compte professionnel, quelles solutions après un refus bancaire en 2026 ?

Tu prépares le lancement de ton activité.

Ton entreprise est créée.

Les premiers clients arrivent.

Pourtant une difficulté inattendue apparaît.

La banque refuse l’ouverture de ton compte professionnel.

Cette situation bloque souvent plusieurs démarches essentielles.

Les encaissements deviennent compliqués.

Certaines formalités administratives prennent du retard.

Beaucoup d’entrepreneurs pensent qu’un refus bancaire signifie la fin de leurs projets.

La réalité est différente.

Plusieurs solutions existent.

Comprendre les raisons du refus permet souvent de trouver rapidement une alternative adaptée.

Une banque peut-elle refuser l’ouverture d’un compte professionnel

Oui.

Contrairement à certaines idées reçues, une banque n’est pas obligée d’accepter chaque demande d’ouverture de compte professionnel.

La réglementation lui permet de refuser un dossier.

Cette décision peut concerner une société, un indépendant ou une micro-entreprise.

Le refus reste généralement discrétionnaire.

L’établissement n’a pas toujours l’obligation de détailler précisément ses motivations.

Cette situation surprend souvent les créateurs d’entreprise qui découvrent cette possibilité lors de leurs démarches.

Pourtant un refus ne signifie pas que l’entrepreneur reste sans solution.

De nombreux professionnels commencent par rechercher comment ouvrir un compte bancaire sans refus afin d’accélérer leurs démarches.

Pourquoi une banque refuse parfois un compte professionnel

Plusieurs éléments peuvent influencer la décision.

Le dossier peut être incomplet.

Certaines pièces justificatives peuvent manquer. Une incohérence administrative peut également apparaître.

Cette situation concerne souvent les entrepreneurs qui tentent d’ouvrir un compte bancaire avec un dossier incomplet.

Le secteur d’activité joue parfois un rôle.

Certaines activités sont considérées comme plus sensibles par les établissements financiers.

Les contrôles deviennent alors plus approfondis.

L’analyse des risques constitue également un facteur important.

Les banques doivent respecter des obligations réglementaires strictes concernant la lutte contre la fraude et le blanchiment.

Dans certains cas, la décision résulte simplement de la politique commerciale interne de l’établissement.

Un refus est-il fréquent

Oui.

De nombreux entrepreneurs rencontrent au moins un refus lors de leurs recherches.

Cette situation concerne aussi bien les créateurs d’entreprise que certaines sociétés déjà existantes.

Les banques traditionnelles appliquent souvent leurs propres critères d’acceptation.

Un dossier refusé dans un établissement peut être accepté ailleurs quelques jours plus tard.

C’est notamment pour cette raison que certains recherchent une banque qui accepte les dossiers refusés.

Cette réalité explique pourquoi de nombreux professionnels déposent plusieurs demandes simultanément.

Quelles entreprises rencontrent le plus de difficultés

Les jeunes entreprises figurent parmi les profils les plus exposés.

Une activité récente possède peu d’historique financier.

La banque dispose donc de moins d’informations pour évaluer le dossier.

Les activités internationales peuvent également faire l’objet de vérifications supplémentaires.

Certaines professions réglementées connaissent parfois des procédures plus longues.

Les entrepreneurs ayant déjà connu des difficultés financières ont davantage de questions lors de l’ouverture d’un compte professionnel.

Chaque situation reste toutefois différente.

Un refus empêche-t-il de créer son entreprise

Non.

L’entreprise peut parfaitement exister juridiquement même lorsqu’un établissement refuse l’ouverture du compte.

Le refus complique certaines démarches mais il ne remet pas automatiquement en cause l’existence de l’activité.

D’autres solutions bancaires peuvent être envisagées.

L’objectif devient alors de trouver rapidement un nouvel établissement susceptible d’accepter le dossier.

Les banques en ligne acceptent-elles plus facilement certains dossiers

Très souvent.

Les néobanques professionnelles et les fintechs ont développé des procédures différentes des banques traditionnelles.

L’ouverture s’effectue généralement en ligne. Les délais sont souvent plus courts.

Certaines solutions ciblent spécifiquement les indépendants, les freelances ou les petites entreprises.

Cette spécialisation facilite parfois l’acceptation de certains profils.

Les entrepreneurs comparent souvent ces alternatives avec une meilleure banque sans refus avant de prendre une décision.

Des acteurs comme Qonto, Shine ou Pennylane proposent notamment des offres destinées aux entrepreneurs et aux petites structures.

Chaque établissement conserve néanmoins ses propres critères de validation.

Que faire immédiatement après un refus

La première réaction consiste à conserver son calme.

Beaucoup d’entrepreneurs considèrent ce refus comme un échec personnel.

Cette interprétation est souvent erronée.

Les refus bancaires restent relativement courants.

Analyse d’abord ton dossier.

Vérifie la présence de toutes les pièces justificatives.

Contrôle les informations transmises.

Assure-toi que chaque document reste à jour.

Une vérification attentive permet parfois d’éviter un refus d’ouverture de compte bancaire lors d’une nouvelle demande.

Cette vérification permet parfois d’identifier rapidement l’origine du refus.

Quels documents sont généralement demandés

Les banques souhaitent vérifier l’identité du dirigeant et l’existence de l’entreprise.

Le justificatif d’identité fait partie des documents les plus fréquents.

Les informations relatives à la société sont également nécessaires.

Le numéro SIREN ou le Kbis figurent souvent parmi les éléments demandés.

Selon l’activité exercée, des justificatifs complémentaires peuvent être sollicités.

Un dossier complet augmente naturellement les chances d’acceptation.

Le droit au compte professionnel existe-t-il

Oui.

C’est un point essentiel que beaucoup d’entrepreneurs ignorent.

Lorsqu’une entreprise rencontre des difficultés pour ouvrir un compte bancaire professionnel, elle peut bénéficier d’une procédure.

Cette dernière est appelée droit au compte professionnel.

Cette procédure permet d’obtenir la désignation d’un établissement bancaire chargé de fournir certains services bancaires de base.

Le fonctionnement officiel de cette procédure est présenté par la Banque de France.

Ce mécanisme constitue une protection importante pour les professionnels.

Les délais de cette procédure sont détaillés dans notre guide consacré au droit au compte et aux délais de la Banque de France.

Qui peut bénéficier du droit au compte professionnel

Cette procédure concerne plusieurs catégories d’entreprises.

Les entrepreneurs individuels peuvent y avoir accès.

Certaines sociétés peuvent également en bénéficier lorsqu’elles rencontrent des difficultés d’ouverture de compte.

Le dispositif vise à éviter qu’une entreprise reste totalement exclue du système bancaire professionnel.

Cette garantie joue un rôle particulièrement important lors des créations d’activité.

Comment fonctionne concrètement le droit au compte

La procédure implique généralement l’intervention de la Banque de France.

Un établissement bancaire peut être désigné afin de fournir les services bancaires de base prévus par la réglementation.

Cette solution permet souvent de débloquer rapidement une situation qui semblait bloquée.

De nombreux entrepreneurs découvrent cette possibilité uniquement après plusieurs refus successifs.

Les services obtenus sont-ils suffisants

Dans la majorité des cas, oui.

Les services bancaires de base permettent généralement de gérer l’activité quotidienne de l’entreprise.

Ils offrent les fonctionnalités essentielles nécessaires au fonctionnement professionnel.

Certaines options avancées peuvent toutefois différer des offres commerciales classiques proposées par les banques ou les fintechs.

L’objectif principal reste d’assurer un accès minimal aux services bancaires indispensables.

Pourquoi les néobanques séduisent autant les entrepreneurs

Leur rapidité constitue souvent leur principal avantage.

Certaines plateformes permettent d’obtenir un IBAN en quelques minutes seulement.

Les démarches sont entièrement numériques.

Les déplacements en agence deviennent inutiles.

Ces solutions attirent de nombreux créateurs confrontés à un refus bancaire traditionnel.

Le refus bancaire doit-il inquiéter

Pas forcément.

Un refus d’ouverture de compte professionnel reste une difficulté administrative.

Il ne préjuge pas automatiquement de la qualité du projet entrepreneurial.

De nombreuses entreprises aujourd’hui prospères ont rencontré des obstacles similaires lors de leur lancement.

La différence repose souvent sur la capacité à réagir rapidement et à explorer les alternatives disponibles.

Une solution existe généralement lorsqu’on connaît les démarches à entreprendre.

Pourquoi agir rapidement reste essentiel

Le temps joue un rôle important.

Certaines démarches administratives nécessitent un compte bancaire professionnel.

Les premiers encaissements peuvent également dépendre de l’ouverture du compte.

Plus la situation se prolonge, plus le démarrage de l’activité risque de ralentir.

Une réaction rapide limite donc les conséquences pratiques du refus.

Les entrepreneurs les plus réactifs trouvent souvent une alternative en quelques jours seulement.

Quelles banques essayer après un refus d’ouverture de compte professionnel

Un refus dans une banque ne signifie pas un refus partout.

Chaque établissement applique ses propres critères.

Un dossier refusé le lundi peut être accepté le mardi dans une autre structure.

Cette réalité explique pourquoi de nombreux entrepreneurs multiplient les demandes.

Les banques en ligne professionnelles attirent souvent les créateurs d’entreprise confrontés à cette situation.

Certaines proposent des procédures entièrement numériques. Les délais sont généralement plus rapides.

Les erreurs qui provoquent souvent un refus

Certains refus pourraient être évités.

Le dossier incomplet représente l’une des principales causes.

Une pièce d’identité expirée peut ralentir l’étude.

Une incohérence entre plusieurs documents peut également poser question.

Les informations imprécises créent aussi des difficultés.

L’activité doit être décrite clairement.

Les justificatifs doivent rester cohérents avec la réalité du projet.

Les entrepreneurs qui préparent soigneusement leur dossier augmentent généralement leurs chances d’obtenir une réponse favorable.

Les activités considérées comme sensibles

Certaines activités entraînent davantage de vérifications.

Les secteurs liés aux paiements, aux cryptomonnaies ou aux transferts internationaux font parfois l’objet d’analyses complémentaires.

Les banques doivent respecter des obligations réglementaires strictes.

Cette vigilance ne signifie pas un refus automatique.

Elle implique simplement une étude plus approfondie du dossier.

Les délais peuvent alors devenir plus longs.

Que faire si plusieurs banques refusent

Cette situation reste difficile mais elle n’est pas sans solution.

Commence par demander précisément quelles pièces manquent éventuellement au dossier.

Certaines informations complémentaires peuvent débloquer la situation.

Ensuite, explore les fintechs spécialisées dans les indépendants et les petites entreprises.

Leur approche diffère souvent de celle des réseaux bancaires traditionnels.

Enfin, n’oublie jamais la procédure du droit au compte professionnel.

Ce dispositif existe précisément pour répondre aux situations où plusieurs refus successifs compliquent l’accès aux services bancaires.

Lorsque les refus s’accumulent, certaines personnes consultent également les solutions prévues en cas de refus de toutes les banques.

Le droit au compte reste la principale protection

De nombreux entrepreneurs ignorent encore son existence.

Pourtant ce mécanisme permet d’éviter l’exclusion bancaire professionnelle.

Si une entreprise a des refus, la procédure aboutie à la désignation d’un établissement chargé de fournir les services bancaires de base.

Cette solution constitue souvent une véritable porte de sortie.

Elle permet à l’activité de fonctionner normalement malgré les refus précédents.

Un refus bancaire impacte-t-il la crédibilité de l’entreprise

Non.

Un refus bancaire ne signifie pas que le projet est mauvais.

Les critères internes varient fortement d’un établissement à l’autre.

Les banques évaluent parfois des éléments qui n’ont aucun rapport avec la qualité économique du projet.

Certaines limitent simplement leur exposition à certains secteurs ou profils.

L’entrepreneur ne doit donc pas interpréter un refus comme un jugement définitif sur son activité.

Combien de temps faut-il pour ouvrir un nouveau compte

Les délais varient fortement.

Certaines fintechs annoncent des ouvertures en quelques minutes ou quelques heures lorsque le dossier est complet.

Les banques traditionnelles nécessitent parfois plusieurs jours ou plusieurs semaines.

Cette différence explique en partie le succès des solutions numériques auprès des créateurs d’entreprise.

La rapidité devient un avantage concurrentiel majeur.

Comparatif des solutions après un refus

option 1 → banque traditionnelle

Accessibilité moyenne.

Accompagnement physique.

Délais souvent plus longs.

Adapté aux entreprises recherchant une relation bancaire classique.

option 2 → fintech professionnelle

Accessibilité élevée.

Ouverture rapide.

Gestion entièrement en ligne.

Adaptée aux indépendants, freelances et TPE.

option 3 → droit au compte professionnel

Accessibilité garantie sous conditions.

Solution destinée aux dossiers confrontés à plusieurs refus.

Permet d’obtenir les services bancaires essentiels.

Pourquoi préparer un dossier solide fait la différence

Les banques apprécient la clarté.

Un projet bien présenté inspire davantage confiance.

Les informations doivent être cohérentes.

Les justificatifs doivent être facilement exploitables.

Une présentation claire permet souvent de réduire les questions complémentaires.

Le traitement du dossier devient plus rapide.

Cette préparation améliore également l’image professionnelle du dirigeant.

Les indépendants rencontrent-ils plus de refus

Pas nécessairement.

Les indépendants représentent aujourd’hui une part importante de la clientèle des banques professionnelles.

De nombreuses offres leur sont même spécifiquement dédiées.

Les difficultés apparaissent surtout lorsque certaines informations manquent ou lorsque l’activité nécessite des contrôles supplémentaires.

Un freelance, un consultant ou un artisan peut parfaitement obtenir un compte professionnel rapidement lorsque son dossier est complet.

Les auto-entrepreneurs qui débutent peuvent aussi consulter les démarches pour ouvrir un compte bancaire sans bulletin de salaire lorsque leur activité vient d’être créée.

Un compte bancaire professionnel pour plus de sérénité

Imagine que ton premier établissement bancaire refuse ton dossier.

Au lieu de perdre plusieurs semaines, tu prépares immédiatement un dossier complet.

Tu compares plusieurs solutions. Tu contactes une fintech professionnelle adaptée à ton activité.

Quelques jours plus tard, tu disposes de ton IBAN.

Tu peux facturer.

Encaisser.

Développer ton activité.

Le refus initial devient alors simplement une étape administrative sans conséquence durable.

Le droit au compte professionnel reste une solution après plusieurs refus

Recevoir plusieurs refus d’ouverture de compte professionnel peut rapidement décourager un entrepreneur.

Beaucoup pensent alors qu’aucune banque n’acceptera leur dossier.

Cette idée est pourtant inexacte.

La réglementation prévoit un dispositif appelé droit au compte professionnel.

Cette procédure permet à certaines entreprises confrontées à des refus bancaires d’obtenir l’accès à des services bancaires essentiels. Même lorsque plusieurs établissements ont refusé le dossier, des solutions continuent donc d’exister.

La démarche demande du temps et certaines formalités administratives, mais elle évite qu’une entreprise reste exclue du système bancaire. Pour un créateur d’entreprise, un indépendant ou une société déjà en activité, ce mécanisme est une protection importante.

Surtout, lorsqu’ouvrir un compte professionnel devient particulièrement difficile.

Conclusion

Un refus d’ouverture de compte professionnel peut ralentir un projet mais il ne doit jamais l’arrêter.

Les banques disposent du droit de refuser un dossier.

Cette possibilité fait partie du fonctionnement normal du secteur bancaire.

Face à cette situation, plusieurs solutions existent.

Les banques en ligne professionnelles, les fintechs spécialisées et le droit au compte permettent souvent de débloquer les démarches.

L’essentiel consiste à réagir vite.

Vérifier son dossier.

Explorer plusieurs établissements.

Utiliser les recours disponibles lorsque cela devient nécessaire.

Un refus bancaire représente rarement une impasse définitive.

FAQ

Une banque peut-elle refuser un compte professionnel ?

Oui, un établissement bancaire peut refuser l’ouverture d’un compte professionnel.

Pourquoi une banque refuse-t-elle un compte professionnel ?

Les raisons peuvent être administratives, réglementaires ou liées à la politique interne de la banque.

Peut-on ouvrir un compte ailleurs après un refus ?

Oui, chaque établissement applique ses propres critères d’acceptation.

Le droit au compte professionnel existe-t-il ?

Oui, cette procédure permet d’obtenir certains services bancaires de base lorsqu’une entreprise rencontre des refus d’ouverture.

Combien de temps prend l’ouverture d’un compte professionnel ?

Les délais varient selon l’établissement. Certaines fintechs proposent des ouvertures très rapides.

Qonto accepte-t-il les auto-entrepreneurs ?

Oui, la plateforme propose des offres destinées aux indépendants et aux micro-entrepreneurs.

Shine est-il adapté aux petites entreprises ?

Oui, Shine cible notamment les indépendants et les petites structures professionnelles.

Faut-il obligatoirement un compte professionnel ?

Selon la situation et le niveau de chiffre d’affaires, un compte dédié à l’activité peut devenir nécessaire.

Que faire après plusieurs refus bancaires ?

Il est conseillé d’étudier les alternatives disponibles et d’envisager la procédure du droit au compte professionnel.