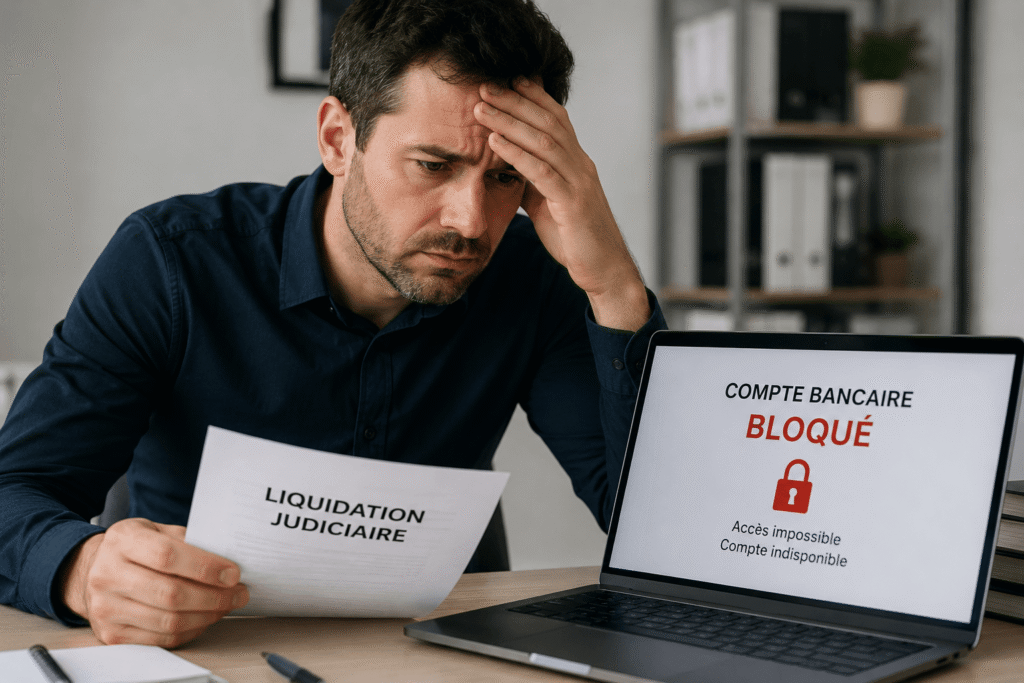

Liquidation judiciaire compte bancaire bloqué en 2026, que faire immédiatement ?

Ton compte bancaire est bloqué.

Tu découvres parfois la situation au moment d’un paiement refusé alors que plusieurs dépenses arrivent.

Une carte inutilisable.

Le salaire peut rester inaccessible malgré son versement sur le compte concerné.

Un simple achat devient compliqué.

Cette situation crée souvent une forte inquiétude dès les premières heures.

Les prélèvements continuent parfois.

Les virements entrants peuvent être reçus alors que certaines opérations restent bloquées.

Tout semble à l’arrêt. Beaucoup cherchent alors une solution rapide pour retrouver un moyen de paiement fonctionnel.

Une liquidation judiciaire peut-elle bloquer un compte bancaire ?

Oui, une liquidation judiciaire peut entraîner le blocage ou la fermeture d’un compte professionnel selon la situation.

Le cas du compte personnel diffère.

Celui-ci reste normalement séparé du patrimoine de l’entreprise lorsqu’une société existe.

Le cas du compte personnel diffère. Lorsqu’une fermeture bancaire intervient, certaines personnes cherchent à ouvrir un compte bancaire sans refus afin de sécuriser rapidement leurs opérations courantes.

Cette protection est importante.

Une SARL ou une SAS possède sa propre personnalité juridique et ses propres obligations.

Le principe reste simple.

Les dettes de la société ne deviennent pas automatiquement les dettes personnelles du dirigeant.

Des exceptions existent néanmoins.

Certaines situations permettent d’engager la responsabilité personnelle du dirigeant.

liquidation judiciaire compte bancaire bloqué : pourquoi est-ce inquiétant

Les conséquences arrivent vite.

Le logement, les assurances et les dépenses courantes dépendent souvent du compte bancaire.

Une carte refusée complique tout.

Certaines personnes découvrent le blocage en station-service ou en caisse de magasin.

Le quotidien devient plus difficile.

Les paiements en ligne peuvent être refusés alors que plusieurs échéances approchent.

Chaque jour compte.

Lorsqu’un salaire doit être versé, l’absence de compte opérationnel devient rapidement critique.

Si tu rencontres plusieurs difficultés bancaires, découvre comment ouvrir un compte bancaire rapidement en ligne.

Le stress augmente.

Beaucoup craignent également une interdiction bancaire alors que la situation est parfois différente.

Dans quels cas le compte personnel reste protégé

La protection existe.

Le patrimoine privé reste généralement distinct des finances professionnelles d’une société.

Cette séparation est essentielle.

Elle constitue l’un des principaux avantages des sociétés à responsabilité limitée.

Le principe protège le dirigeant.

Les créanciers de l’entreprise ne peuvent pas librement saisir les biens personnels.

Cette règle rassure souvent.

Elle permet à de nombreux dirigeants de traverser une liquidation sans perdre leurs comptes privés.

Tout dépend toutefois des faits.

Certaines erreurs de gestion peuvent remettre en cause cette protection juridique.

Les situations pouvant exposer le compte bancaire personnel

Certaines circonstances changent tout.

La première concerne la caution personnelle signée auprès d’une banque ou d’un organisme financier.

Cet engagement est important.

Il permet parfois au créancier de poursuivre le patrimoine privé du dirigeant.

Une faute de gestion peut aussi intervenir.

Le tribunal peut considérer que certaines décisions ont aggravé les difficultés financières.

La confusion des patrimoines représente un autre risque.

Utiliser le compte professionnel pour régler des dépenses privées peut être lourd de conséquences.

Les juges examinent ces situations.

Une responsabilité personnelle peut alors être retenue contre le dirigeant concerné.

Le liquidateur peut-il demander un blocage

Cette question revient souvent.

De nombreux dirigeants pensent que le liquidateur peut librement bloquer tous leurs comptes.

La réalité est différente.

Les pouvoirs du liquidateur concernent principalement les actifs liés à la procédure collective.

Chaque dossier reste particulier.

Les décisions dépendent souvent des éléments présents dans la procédure.

Une contestation reste possible.

Lorsqu’une mesure paraît injustifiée, des démarches peuvent être engagées devant les juridictions compétentes.

Peut-on être privé totalement de compte bancaire

Non.

Le droit français prévoit des mécanismes destinés à éviter cette situation.

Le droit au compte reste essentiel.

Une personne confrontée à plusieurs refus peut solliciter l’intervention de la Banque de France.

Une personne confrontée à plusieurs refus peut solliciter l’intervention de la Banque de France

Cette procédure protège l’accès bancaire.

Un établissement est alors désigné afin de fournir certains services de base.

Cette solution reste utile.

Elle permet notamment d’obtenir un compte de dépôt et un relevé d’identité bancaire.

Certaines personnes utilisent également la procédure de droit au compte auprès de la Banque de France.

Beaucoup l’ignorent encore.

Pourtant, ce dispositif peut devenir indispensable après certaines difficultés financières.

Pourquoi agir rapidement est essentiel

Le temps joue souvent contre toi.

Plus le blocage dure, plus les difficultés financières s’accumulent.

Les factures continuent d’arriver.

Les organismes attendent toujours leurs paiements malgré le contexte.

Un retard peut apparaître

Certaines situations génèrent ensuite des frais supplémentaires ou des incidents bancaires.

Une réaction rapide aide souvent.

Identifier l’origine exacte du blocage permet d’orienter immédiatement les démarches utiles.

Chaque jour gagné compte. Une simple demande d’information auprès de la banque peut parfois débloquer une situation complexe.

Les premiers réflexes à adopter

Commence par contacter la banque.

Il faut connaître le motif exact du blocage avant toute autre démarche.

Demande une réponse écrite.

Lorsque les démarches deviennent compliquées, il peut être utile de connaître les solutions pour faire face à un refus de toutes les banques.

Un document officiel facilite souvent les recours ultérieurs en cas de désaccord.

Conserve tous les échanges.

Courriers, courriels et relevés peuvent devenir utiles pour défendre tes intérêts.

Vérifie aussi tes engagements.

Une caution personnelle oubliée peut parfois expliquer certaines mesures prises par les créanciers.

Analyse la situation calmement.

Une décision prise dans la précipitation peut compliquer davantage le dossier.

Ce qu’il faut retenir

Une liquidation judiciaire n’entraîne pas automatiquement la fermeture d’un compte bancaire personnel.

La protection existe souvent.

Les comptes privés restent normalement séparés des comptes professionnels d’une société.

Des exceptions demeurent toutefois.

Une caution personnelle, une faute de gestion ou une confusion des patrimoines peuvent modifier la situation.

La réaction doit être rapide.

Comprendre l’origine du blocage reste la première étape pour retrouver l’accès à ses finances.

La suite est déterminante.

Plusieurs solutions permettent ensuite de récupérer un moyen de paiement et de sécuriser la réception de son salaire.

Comment récupérer l’accès à son argent après un blocage

La priorité est simple.

Tu dois identifier précisément l’organisme à l’origine de la mesure.

La banque détient souvent l’information.

Un conseiller peut préciser si le blocage provient d’un liquidateur ou d’un créancier.

Cette étape t’évitera de faire des erreurs.

Beaucoup perdent du temps en contactant le mauvais interlocuteur pendant plusieurs jours.

Chaque heure compte.

Lorsque le salaire approche, la rapidité devient encore plus importante.

Un courrier peut être nécessaire.

Certaines banques demandent une demande écrite avant toute communication détaillée.

Conserve une trace de tout. Les documents échangés peuvent servir lors d’une contestation future.

Peut-on recevoir son salaire sur un compte bloqué

La réponse varie.

Tout dépend du niveau de restriction appliqué sur le compte concerné.

Certains crédits restent possibles.

Dans certaines situations, les virements entrants continuent d’être acceptés malgré le blocage.

L’argent reste parfois inaccessible.

Le titulaire voit le versement apparaître sans pouvoir utiliser les fonds.

Cette situation est difficile.

Les dépenses quotidiennes continuent pourtant d’arriver normalement chaque mois.

Une solution existe souvent.

Ouvrir rapidement un autre compte permet parfois de transmettre un nouveau RIB à l’employeur.

Le changement doit être rapide. Plus le nouveau compte est ouvert tôt, plus la transition devient simple.

Dans certaines situations, il est également possible de recevoir un virement avant l’activation complète d’un compte bancaire.

Pas toujours. Certaines protections légales continuent d’exister même lors d’une procédure de saisie.

Un minimum reste protégé.

La loi prévoit généralement le maintien d’une somme destinée aux dépenses essentielles.

Cette protection est importante.

Elle évite qu’une personne se retrouve sans aucune ressource disponible.

Toutes les sommes ne sont pas concernées.

Certaines prestations bénéficient également de règles particulières selon leur origine.

Chaque dossier diffère.

Le montant réellement disponible dépend souvent de la nature des revenus présents sur le compte.

Le solde du compte peut-il être entièrement saisi

Non, une saisie bancaire ne signifie pas automatiquement que l’intégralité du solde disparaît.

Le montant bloqué dépend avant tout du montant de la dette réclamée.

Lorsqu’une saisie est réalisée, la banque immobilise les sommes disponibles afin de déterminer la part effectivement saisissable.

Pour les entrepreneurs individuels, certaines protections légales existent également.

Certains revenus bénéficient d’une protection particulière et un solde bancaire insaisissable doit rester disponible.

Ce montant doit permettre le règlement des dépenses essentielles du quotidien.

La somme réellement prélevée dépend donc de la situation du compte, de la nature des fonds présents et du montant exact de la créance.

Que faire si aucun courrier n’a été reçu

Cette situation arrive parfois.

Certaines personnes découvrent le blocage avant même toute notification officielle.

Commence par demander des explications.

Une demande écrite permet souvent d’obtenir une réponse plus complète.

Vérifie également tes coordonnées.

Une erreur d’adresse ou un courrier perdu peut expliquer l’absence d’information.

Ne reste pas sans agir.

Plus la situation dure, plus les conséquences financières deviennent lourdes.

Une contestation peut être envisagée.

Lorsqu’une mesure paraît irrégulière, il reste possible de demander des explications complémentaires.

Ouvrir un nouveau compte bancaire après une liquidation judiciaire

Cette solution attire beaucoup.

Elle permet souvent de retrouver rapidement des services bancaires essentiels.

Plusieurs établissements acceptent les anciens dirigeants.

Chaque dossier est étudié selon le profil présenté et les justificatifs transmis.

Les délais varient fortement.

Certaines ouvertures peuvent être réalisées en quelques jours seulement.

Le dossier doit être complet.

Une pièce d’identité valide et un justificatif de domicile sont généralement demandés.

La transparence reste préférable.

Mieux vaut expliquer clairement sa situation lors de l’inscription.

Cette approche rassure souvent. Les établissements apprécient les dossiers cohérents et documentés.

Pour maximiser les chances d’acceptation, consulte aussi nos conseils pour éviter un refus d’ouverture de compte bancaire.

Trois solutions possibles après un blocage

option 1 → ouvrir un nouveau compte auprès d’un établissement acceptant les profils en difficulté.

Accessibilité élevée.

Les démarches sont souvent réalisées entièrement en ligne.

Rapidité élevée.

Certaines validations interviennent en quelques jours.

Profil adapté.

Solution intéressante pour retrouver rapidement un RIB actif.

option 2 → utiliser la procédure de droit au compte.

Accessibilité élevée.

Ce mécanisme est prévu pour éviter l’exclusion bancaire.

Rapidité moyenne.

Plusieurs formalités administratives restent nécessaires.

Profil adapté.

Convient aux personnes ayant reçu plusieurs refus d’ouverture.

option 3 → contester la mesure à l’origine du blocage.

Accessibilité variable.

Tout dépend du motif réel de la restriction bancaire.

Rapidité faible.

Certaines procédures peuvent prendre plusieurs semaines.

Profil adapté.

Solution pertinente lorsqu’une erreur semble avoir été commise.

L’erreur la plus fréquente après une liquidation

Beaucoup attendent trop longtemps.

Ils espèrent un déblocage spontané qui n’arrive finalement jamais.

Cette attente coûte cher.

Les prélèvements rejetés et les retards de paiement peuvent s’accumuler rapidement.

Une réaction immédiate aide souvent.

Plus les démarches commencent tôt, plus les solutions restent nombreuses.

Le temps joue contre toi.

Une semaine perdue peut compliquer fortement la gestion financière du quotidien.

Agis dès maintenant.

Même une simple demande d’information permet déjà de faire avancer le dossier.

Ce que tu peux obtenir dans les prochains jours

La situation peut évoluer vite.

Beaucoup de blocages trouvent une issue après l’identification précise du motif.

Un nouveau compte reste possible.

Plusieurs établissements proposent encore des solutions adaptées à certains profils.

Le salaire peut être sécurisé.

Un nouveau RIB permet souvent d’éviter d’autres difficultés de versement.

Les paiements redeviennent possibles.

Retrouver une carte bancaire active simplifie immédiatement le quotidien.

L’objectif reste simple.

Retrouver un accès normal à tes finances et reprendre le contrôle de la situation.

Une faute de gestion peut-elle vraiment engager ton patrimoine personnel

Oui, cette situation reste rare mais elle existe lorsque certaines règles importantes ne sont pas respectées.

Le tribunal examine les faits.

Les juges analysent les décisions prises avant l’ouverture de la liquidation judiciaire.

Plusieurs situations reviennent souvent.

Le maintien d’une activité déficitaire sans perspective sérieuse figure parmi les cas observés.

D’autres comportements inquiètent aussi.

Certains paiements privilégiés réalisés avant la liquidation peuvent être examinés de près.

La transparence reste essentielle.

Une gestion rigoureuse réduit fortement les risques de responsabilité personnelle.

Attention aux cautions personnelles oubliées

De nombreux dirigeants signent une caution.

Cet engagement intervient souvent lors d’un crédit professionnel ou d’un financement bancaire.

Le document paraît parfois anodin.

Pourtant ses conséquences peuvent être importantes plusieurs années plus tard.

La banque dispose alors d’un recours.

Elle peut rechercher le remboursement directement auprès de la personne cautionnaire.

Beaucoup découvrent ce risque tardivement.

L’examen des contrats signés reste donc une étape indispensable.

Vérifie chaque document.

Une caution personnelle peut expliquer certaines démarches engagées après la liquidation.

Les erreurs à éviter absolument

Ne cache aucun document.

Le liquidateur et les juridictions disposent de moyens importants pour contrôler les opérations.

Évite les transferts suspects.

Les mouvements financiers inhabituels attirent souvent l’attention pendant la procédure.

N’utilise pas un compte tiers.

Faire transiter son argent sur le compte d’un proche peut aggraver la situation.

Conserve tous les justificatifs.

Chaque opération doit pouvoir être expliquée simplement si une question apparaît.

La prudence reste essentielle.

Une mauvaise décision prise sous la pression peut produire des effets durables.

Le compte courant d’associé mérite une attention particulière

Beaucoup de dirigeants l’utilisent.

Ce mécanisme permet d’apporter temporairement des fonds à la société.

Les sommes paraissent récupérables.

Pourtant la liquidation modifie fortement la situation du compte courant d’associé.

Les chances de remboursement diminuent.

Les créanciers prioritaires sont payés avant l’associé dans la procédure.

Les pertes sont fréquentes.

Dans de nombreux dossiers, les sommes avancées ne sont jamais récupérées.

Certains remboursements posent problème.

Un versement réalisé peu avant la liquidation peut être contesté ensuite.

Peut-on reconstruire une situation bancaire après une liquidation

Oui, de nombreux anciens dirigeants y parviennent chaque année malgré des difficultés initiales.

La liquidation ne dure pas toujours.

Une fois certaines démarches terminées, une nouvelle organisation financière devient possible.

L’objectif reste clair.

Retrouver un compte stable et reconstruire progressivement sa situation personnelle.

Plusieurs solutions existent.

Les établissements n’appliquent pas tous les mêmes critères d’ouverture.

Un refus n’est pas définitif.

D’autres organismes peuvent accepter le dossier après analyse.

La persévérance compte.

Beaucoup retrouvent une situation bancaire normale après quelques semaines.

Faut-il consulter un professionnel

Dans certains cas oui.

Un accompagnement permet souvent d’éviter des erreurs coûteuses pendant la procédure.

L’analyse devient plus précise.

Un avocat peut identifier rapidement les risques liés à une caution ou à une faute de gestion.

Les démarches gagnent en efficacité.

Les réponses obtenues auprès des différents intervenants sont souvent plus rapides.

Chaque cas reste unique.

Un conseil personnalisé permet d’adapter la stratégie aux éléments du dossier.

La prévention reste utile.

Une intervention précoce limite parfois les conséquences financières personnelles.

Beaucoup de dirigeants pensent à tort que tout est perdu

Cette idée est fréquente.

Pourtant la liquidation judiciaire ne signifie pas automatiquement la disparition de toutes les solutions.

Le compte personnel reste souvent protégé.

La responsabilité personnelle n’est pas engagée dans chaque dossier.

Des recours existent encore.

Plusieurs mécanismes permettent de retrouver l’accès à des services bancaires essentiels.

Le redémarrage reste possible.

De nombreux entrepreneurs reprennent ensuite une activité salariée ou indépendante.

L’important est d’agir vite.

Plus les démarches sont engagées tôt, plus les perspectives s’améliorent.

Tu peux retrouver une situation stable

Le blocage paraît parfois insurmontable.

Pourtant plusieurs solutions existent selon l’origine exacte de la mesure.

Un nouveau compte peut être ouvert.

Le salaire peut être sécurisé grâce à un nouveau RIB transmis rapidement.

Les dépenses redeviennent gérables.

Les personnes ayant connu des difficultés administratives peuvent également consulter notre guide sur le compte bancaire après un refus d’ouverture.

Une carte bancaire active permet de retrouver un fonctionnement normal.

L’essentiel est d’agir.

Attendre plusieurs semaines complique souvent la résolution du dossier. Une démarche aujourd’hui peut changer la situation demain.

FAQ

Une liquidation judiciaire bloque-t-elle automatiquement un compte personnel ?

Non, le compte personnel reste généralement séparé du patrimoine de la société lorsque la responsabilité limitée s’applique.

Peut-on recevoir son salaire après un blocage bancaire ?

Oui dans certains cas.

Les virements entrants peuvent continuer mais l’accès aux fonds dépend de la mesure appliquée.

Le liquidateur peut-il interdire l’ouverture d’un nouveau compte ?

Non de manière générale.

Plusieurs solutions d’ouverture de compte restent accessibles selon la situation du titulaire.

Le droit au compte fonctionne-t-il après une liquidation judiciaire ?

Oui, cette procédure permet d’obtenir certains services bancaires lorsque plusieurs refus ont été reçus.

Une caution personnelle peut-elle entraîner une saisie du compte bancaire ?

Oui, une caution signée pour garantir les dettes de l’entreprise peut engager le patrimoine personnel.