Saisie sur compte bancaire sans avertissement, ce mécanisme surprenant expliqué (2026)

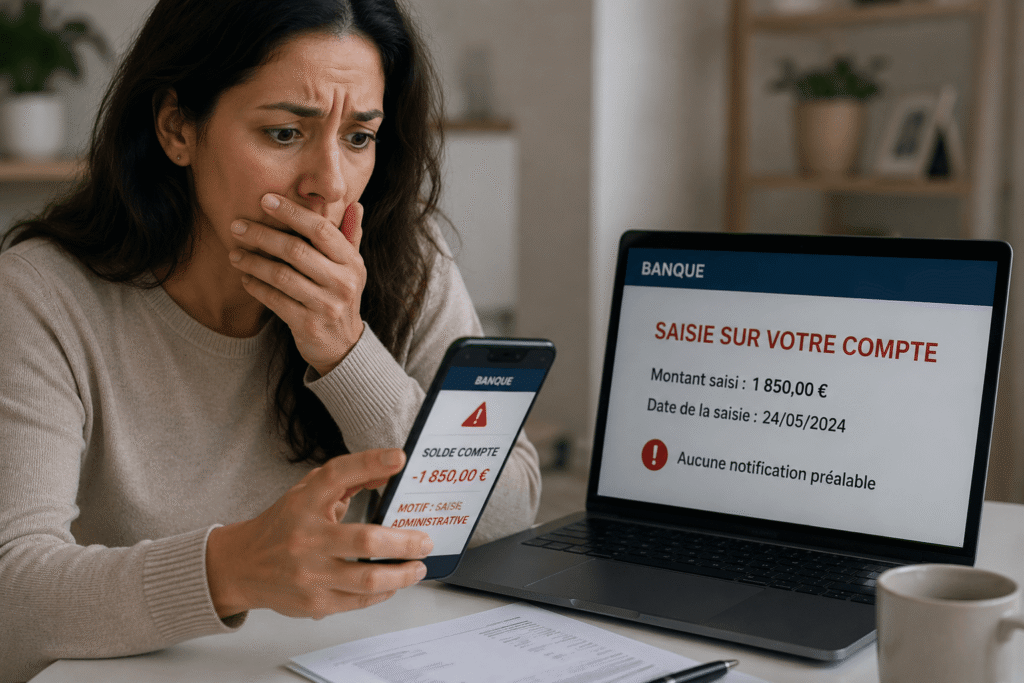

Tu consultes ton compte bancaire.

Soudain, une partie de ton solde a disparu ou ton compte est bloqué.

Aucune lettre reçue.

Aucun appel.

Aucun email.

Cette découverte provoque souvent un véritable choc.

Beaucoup de personnes pensent immédiatement qu’une erreur bancaire s’est produite.

Certaines personnes cherchent alors à ouvrir un compte bancaire rapidement en ligne afin de retrouver une solution bancaire fonctionnelle.

Pourtant, dans de nombreux cas, il s’agit d’une saisie sur compte bancaire sans avertissement préalable.

Cette procédure est parfaitement légale lorsqu’elle respecte certaines conditions précises prévues par la loi.

Une saisie sur compte bancaire peut-elle vraiment intervenir sans avertissement ?

Oui.

Contrairement à une idée largement répandue, le commissaire de justice peut saisir un compte bancaire.

Il ne prévient pas le débiteur avant l’intervention.

Cette procédure est appelée saisie-attribution.

Elle permet à un créancier ayant un titre exécutoire de récupérer directement les sommes présentes sur le compte bancaire du débiteur.

Si un avertissement était envoyé avant la saisie, ce dernier pourraient retirer ses fonds ou transférer son argent vers un autre compte.

C’est pour éviter cette situation que la loi autorise le blocage immédiat des sommes avant toute information du titulaire du compte.

Qu’est-ce qu’une saisie-attribution ?

La saisie-attribution est une procédure d’exécution forcée.

Elle est utilisée quant une dette n’a pas été réglée malgré les démarches engagées par le créancier.

Elle permet de saisir directement les sommes détenues par une banque au nom du débiteur.

La saisie-attribution est une procédure d’exécution forcée permettant à un créancier de récupérer certaines sommes dans un cadre légal précis.

Dès réception de l’acte transmis par le commissaire de justice, l’établissement bancaire bloque les fonds dans la limite du montant réclamé.

Cette mesure concerne les dettes reconnues par une décision de justice, mais aussi certains actes notariés ou d’autres titres exécutoires.

Sans titre exécutoire valable, une saisie-attribution ne peut normalement pas être engagée.

Lorsqu’une situation bancaire devient compliquée, il peut être utile de consulter les solutions pour ouvrir un compte bancaire sans refus.

Pourquoi aucun avertissement n’est envoyé avant la saisie ?

L’efficacité de la procédure repose sur l’effet de surprise.

Si le débiteur était prévenu plusieurs jours à l’avance, il pourrait retirer l’intégralité des sommes sur son compte.

Le créancier se retrouverait alors dans l’impossibilité de récupérer son argent malgré une décision de justice favorable.

La loi privilégie donc la protection de l’exécution de la décision judiciaire.

Le blocage intervient immédiatement puis l’information est transmise après l’opération.

Cette règle s’applique à la grande majorité des saisies-attributions pratiquées en France.

Comment se déroule la procédure ?

La procédure suit plusieurs étapes précises.

Le créancier obtient d’abord un titre exécutoire constatant l’existence de la dette.

Il mandate ensuite un commissaire de justice.

Celui-ci transmet l’acte de saisie à la banque du débiteur.

La banque bloque immédiatement les fonds disponibles.

Après l’intervention, le débiteur reçoit une dénonciation officielle de la saisie.

Cette dernière lui permet de connaître le montant réclamé, l’identité du créancier et les voies de recours possibles.

Chaque étape est strictement encadrée afin d’éviter les abus et de garantir les droits des différentes parties.

Combien de temps le compte bancaire reste-t-il bloqué ?

Dans la plupart des situations, la banque rend les sommes indisponibles pendant une période d’environ quinze jours ouvrables.

L’établissement bancaire détermine précisément les montants pouvant être saisis.

Durant cette période, certaines opérations peuvent être rejetées.

Des virements peuvent être refusés.

Des prélèvements peuvent également être bloqués.

Tu peux ainsi découvrir l’existence d’une saisie lorsqu’un paiement habituellement accepté devient soudainement impossible.

Des difficultés importantes sont à prévoir si elle intervient peu avant le paiement d’un loyer, d’une facture ou d’une échéance de crédit.

Toutes les sommes présentes sur le compte peuvent-elles être saisies ?

Non.

La loi prévoit une protection minimale pour permettre au débiteur de continuer à vivre malgré la procédure.

Un montant appelé solde bancaire insaisissable doit rester disponible sur le compte bancaire.

Ce mécanisme vise à garantir le paiement des dépenses essentielles du quotidien.

Certaines prestations sociales bénéficient également d’une protection particulière.

Dans plusieurs cas, des justificatifs peuvent être transmis à la banque afin de démontrer l’origine des fonds.

Certaines sommes légalement protégées peuvent ainsi être préservées.

Les personnes rencontrant des difficultés administratives peuvent également rechercher un compte bancaire sans justificatif de domicile.

Cette protection constitue une garantie importante pour éviter qu’une saisie ne prive totalement une personne de ressources.

Qui peut demander une saisie sur compte bancaire ?

Plusieurs catégories de créanciers peuvent engager cette procédure.

Il peut s’agir d’une banque.

D’un fournisseur.

D’une copropriété.

D’un ancien employeur.

Ou encore de l’administration fiscale dans certaines situations spécifiques.

L’administration dispose d’une procédure appelée saisie administrative à tiers détenteur qui permet le recouvrement de certaines créances.

Dans tous les cas, la procédure doit respecter des règles précises et être fondée sur un titre autorisant légalement le recouvrement.

Comment savoir pourquoi mon compte a été saisi ?

De nombreuses personnes découvrent simplement un compte bloqué sans comprendre l’origine de la situation.

La réponse se trouve généralement dans l’acte de dénonciation transmis après la saisie.

Lorsque la situation reste floue, certains titulaires découvrent également des difficultés liées à un refus de toutes les banques

Ce document indique l’identité du créancier, le montant réclamé, le titre utilisé ainsi que les modalités de contestation.

Si ce document n’a pas encore été reçu, contacte ta banque afin d’obtenir des informations complémentaires sur l’origine du blocage.

Certaines banques communiquent également une référence permettant d’identifier rapidement le dossier concerné.

Quels sont les risques d’une saisie bancaire répétée ?

Beaucoup de débiteurs pensent qu’une seule saisie peut être pratiquée.

Ce n’est pas toujours le cas.

Lorsque la dette n’est pas remboursée, un créancier peut renouveler la procédure sur de nouveaux fonds apparaissant sur le compte.

Des saisies successives peuvent ainsi intervenir tant que la créance demeure impayée et que les conditions légales sont réunies.

Cette possibilité explique pourquoi il est souvent préférable de rechercher rapidement une solution amiable.

Vérifie aussi la régularité de la procédure lorsqu’une contestation paraît possible.

Que faire après avoir découvert une saisie bancaire ?

La première réaction consiste souvent à contacter immédiatement sa banque afin de comprendre pourquoi le compte est bloqué.

Cette démarche est utile, mais elle ne suffit pas toujours.

Dans certains dossiers, il devient nécessaire d’éviter un refus d’ouverture de compte bancaire lors d’une nouvelle demande.

La banque applique généralement une décision déjà reçue et ne dispose pas forcément du pouvoir d’annuler elle-même la procédure.

Il est donc important d’identifier rapidement le créancier à l’origine de la saisie ainsi que le montant exact réclamé.

Une fois ces informations obtenues, il devient plus facile d’évaluer la situation.

Certaines personnes découvrent une ancienne dette oubliée.

D’autres constatent qu’il s’agit d’un litige qu’elles pensaient déjà réglé.

Dans certains cas, le débiteur estime même que la créance est injustifiée ou que des erreurs ont été commises durant la procédure.

C’est précisément pour cette raison qu’il est essentiel d’analyser attentivement les documents reçus après la saisie.

Comment contester une saisie sur compte bancaire ?

Une saisie bancaire n’est pas automatiquement incontestable.

Cette analyse peut parfois révéler un dossier proche d’une vérification d’identité refusée pour un compte bancaire.

Le débiteur dispose de plusieurs possibilités quant il estime que la procédure présente une irrégularité ou lorsque la dette est contestée.

La contestation est généralement portée devant le juge de l’exécution compétent.

Ce magistrat examine aussi bien la régularité de la procédure que le bien-fondé des arguments avancés par les différentes parties.

Plusieurs motifs peuvent être invoqués.

Le débiteur peut par exemple contester le montant réclamé.

Il peut également soutenir que la dette n’existe plus ou qu’elle a déjà été réglée.

Dans certaines situations, la contestation porte sur le non-respect des formalités imposées par la loi.

Chaque dossier possède ses particularités et nécessite une analyse précise des documents disponibles.

Quel délai pour contester une saisie-attribution ?

Le temps joue un rôle essentiel.

Après avoir été informé de la saisie, le débiteur dispose d’un délai d’un mois pour engager une contestation sur une saisie-attribution.

Beaucoup de personnes perdent malheureusement leurs possibilités d’action parce qu’elles attendent trop longtemps avant de réagir.

Plus le délai avance, plus il devient difficile d’obtenir certaines mesures de protection.

Il est donc conseillé d’agir rapidement dès réception de l’acte de dénonciation.

Même lorsque la situation paraît complexe, une vérification rapide permet souvent de déterminer si un recours reste envisageable.

La saisie peut-elle être annulée ?

Oui, dans certaines circonstances.

Une saisie bancaire peut être annulée lorsqu’une irrégularité importante affecte la procédure.

Cela peut concerner un défaut d’information du débiteur dans les délais prévus ou certaines erreurs portant sur les formalités obligatoires.

L’annulation peut également être envisagée lorsque la dette elle-même est sérieusement contestable ou lorsque le créancier ne dispose pas des droits nécessaires pour poursuivre l’exécution.

Chaque situation dépend toutefois des éléments concrets du dossier.

C’est pourquoi il est souvent nécessaire d’examiner attentivement chaque document avant de conclure qu’une saisie est valable ou non.

Peut-on récupérer les sommes bloquées ?

Tout dépend de l’évolution du dossier.

Lorsqu’une contestation est engagée dans les délais et qu’elle repose sur des arguments sérieux, certaines sommes peuvent être préservées jusqu’à la décision du juge.

Dans d’autres situations, un accord amiable peut être trouvé avec le créancier.

Certains créanciers acceptent en effet des échéanciers de paiement lorsqu’ils constatent la bonne volonté du débiteur.

Cela permet parfois d’éviter des mesures supplémentaires et de retrouver progressivement une situation financière plus stable.

Chaque négociation dépend toutefois du montant de la dette et de la position du créancier concerné.

Que faire si le montant saisi semble trop élevé ?

Cette situation est plus fréquente qu’on ne le pense.

Certaines personnes découvrent un blocage supérieur à ce qu’elles imaginaient devoir.

Dans ce cas, il convient de vérifier précisément le détail de la créance.

Des frais supplémentaires peuvent parfois s’ajouter au montant principal.

Des intérêts peuvent également être inclus dans le calcul.

Avant toute contestation, il est donc important d’obtenir le détail complet des sommes réclamées.

Une simple différence entre le montant attendu et le montant saisi ne signifie pas automatiquement qu’une erreur a été commise.

En revanche, lorsque des incohérences apparaissent, une vérification approfondie devient indispensable.

Les prestations sociales peuvent-elles être saisies ?

Certaines prestations bénéficient d’une protection spécifique.

Certaines personnes concernées recherchent aussi des solutions pour ouvrir un compte bancaire sans bulletin de salaire.

La législation prévoit que plusieurs aides sociales demeurent totalement ou partiellement insaisissables.

Un minimum de ressources doivent être protégées en faveur du débiteur.

Encore faut-il parfois être capable de démontrer l’origine des fonds.

C’est pourquoi il est recommandé de conserver les justificatifs correspondant aux prestations perçues.

Lorsqu’un doute existe sur la nature des sommes présentes sur le compte, ces documents peuvent jouer un rôle important.

Les droits du titulaire sont ainsi protégés.

Une saisie bancaire concerne-t-elle tous les comptes ?

Dans certaines situations, plusieurs comptes peuvent être concernés.

Un créancier peut rechercher l’existence de différents comptes bancaires détenus par le débiteur.

L’objectif est de maximiser les chances de recouvrement.

Cela ne signifie pas que tous les fonds seront automatiquement saisis.

Les protections légales continuent de s’appliquer.

Les règles relatives au solde bancaire insaisissable demeurent également en vigueur.

Néanmoins, la présence de plusieurs comptes n’empêche pas la mise en œuvre de mesures d’exécution lorsqu’une dette reste impayée.

Pourquoi la banque refuse certains paiements après la saisie ?

De nombreuses personnes découvrent la saisie lorsqu’un paiement est rejeté.

Une carte bancaire peut cesser de fonctionner.

Un virement peut être refusé.

Un prélèvement habituellement accepté peut soudainement échouer.

Ces situations découlent généralement du blocage temporaire des fonds intervenant après la réception de l’acte de saisie.

Tant que la banque détermine les sommes réellement saisissables, certaines opérations peuvent être limitées ou suspendues.

Cette phase crée souvent de l’incompréhension mais constitue une conséquence normale de la procédure.

Peut-on négocier avec le créancier ?

Oui.

Même après une saisie bancaire, un dialogue reste souvent possible.

Certains créanciers préfèrent trouver une solution rapide plutôt que poursuivre de longues procédures.

Lorsqu’un débiteur propose un règlement sérieux ou un échéancier crédible, une négociation peut parfois aboutir.

Cela dépend naturellement du comportement antérieur du débiteur et du montant restant dû.

Plus la démarche intervient rapidement, plus les chances de parvenir à un accord augmentent.

Attendre plusieurs mois complique souvent les discussions.

Les erreurs les plus fréquentes après une saisie

La première erreur consiste à ignorer les courriers reçus.

La deuxième consiste à attendre l’expiration des délais de contestation.

Et enfin la troisième consiste à retirer ou déplacer certains fonds en pensant contourner la procédure.

Ces réactions aggravent généralement la situation.

Une approche beaucoup plus efficace consiste à comprendre précisément l’origine de la saisie.

Tu dois déterminer rapidement les recours disponibles.

Une bonne réactivité permet souvent d’éviter de nouvelles difficultés financières.

Comment éviter une future saisie bancaire ?

La prévention reste la meilleure solution.

Lorsqu’une difficulté de paiement apparaît, il est souvent préférable de contacter rapidement le créancier concerné.

De nombreux litiges peuvent être réglés avant d’atteindre le stade de l’exécution forcée.

Un accord amiable coûte généralement moins cher qu’une procédure complète de recouvrement.

Surveiller ses courriers, répondre aux relances et réagir aux décisions de justice permet d’éviter de nombreuses situations de blocage.

Plus une dette est traitée tôt, plus les solutions restent nombreuses.

Une saisie bancaire sans avertissement est-elle toujours légale ?

Oui, lorsqu’elle respecte les conditions prévues par la loi.

L’absence d’information avant le blocage ne constitue pas en elle-même une irrégularité.

Au contraire, cette particularité fait partie du fonctionnement normal de la saisie-attribution.

Ce qui importe réellement, c’est l’existence d’un titre exécutoire valable, le respect des formalités obligatoires et l’information du débiteur.

Si ces règles sont respectées, la procédure demeure légale même si le titulaire découvre le blocage sans aucun avertissement préalable.

Quels recours existent en cas de saisie abusive ?

Même lorsqu’un créancier dispose d’un titre exécutoire, certaines erreurs peuvent rendre la procédure contestable.

Une notification tardive.

Une erreur sur le montant réclamé.

Un calcul incorrect des intérêts.

Ou encore le non-respect de certaines formalités obligatoires.

Lorsqu’une irrégularité est constatée, le juge de l’exécution peut être saisi afin d’examiner la validité de la mesure.

Selon les circonstances, certaines sommes peuvent être restituées.

La banque est-elle responsable de la saisie ?

Dans la majorité des situations, la banque agit uniquement comme tiers détenteur.

Elle reçoit l’acte transmis par le commissaire de justice puis applique les obligations prévues par la loi.

Son rôle consiste principalement à identifier les fonds disponibles et à bloquer les sommes concernées.

La contestation vise donc généralement le créancier ou la procédure elle-même plutôt que l’établissement bancaire.

Une saisie bancaire apparaît-elle sur un fichier bancaire ?

Une saisie sur compte bancaire n’entraîne pas automatiquement une inscription dans un fichier bancaire.

Toutefois, la dette à l’origine de la procédure peut parfois être liée à d’autres incidents financiers.

Selon la situation, certaines inscriptions préexistantes peuvent déjà figurer dans les fichiers gérés par les autorités compétentes.

Chaque dossier doit être analysé séparément.

Peut-on ouvrir un nouveau compte après une saisie ?

Oui, la saisie d’un compte bancaire n’interdit pas automatiquement l’ouverture d’un autre compte.

Cependant, l’existence d’un nouveau compte ne fait pas disparaître la dette.

Des établissements spécialisés peuvent parfois faciliter l’ouverture grâce à une banque qui accepte les dossiers refusés.

Si le créancier poursuit ses démarches de recouvrement, les mesures d’exécution peuvent viser d’autres comptes détenus par le débiteur.

Faut-il consulter un professionnel ?

Lorsque les montants sont importants ou lorsque la situation paraît complexe, un accompagnement spécialisé peut être utile.

Une analyse rapide permet souvent d’identifier les recours disponibles.

Elle aide également à vérifier la régularité des actes reçus et à évaluer les chances d’une éventuelle contestation.

Plus l’intervention est précoce, plus les possibilités d’action sont nombreuses.

Une saisie sur compte bancaire sans avertissement préalable est généralement légale lorsqu’elle repose sur un titre exécutoire valable.

Le blocage intervient avant l’information du débiteur afin de garantir l’efficacité de la procédure.

Des protections existent néanmoins, notamment grâce au solde bancaire insaisissable et aux règles encadrant les prestations sociales.

En cas de doute, examine rapidement les documents reçus, de vérifier le montant réclamé et de respecter les délais de contestation.

Une réaction rapide permet souvent de préserver ses droits et d’éviter que la situation ne se complique davantage.

Peut-on éviter une saisie lorsqu’une dette existe déjà ?

Tout dépend du stade de la procédure.

Lorsqu’aucune mesure d’exécution n’a encore été engagée, un accord amiable reste souvent possible.

Certains créanciers acceptent un échelonnement du paiement.

D’autres privilégient un règlement partiel immédiat accompagné d’un calendrier de remboursement.

Une prise de contact rapide augmente généralement les chances de trouver une solution avant le recours à une saisie.

Une saisie bancaire efface-t-elle la dette ?

Pas nécessairement.

Lorsque les sommes présentes sur le compte couvrent intégralement la créance, la dette peut être soldée.

En revanche, si le montant récupéré reste insuffisant, le solde demeure dû.

Le créancier conserve alors la possibilité de poursuivre le recouvrement dans les limites prévues par la loi.

Combien de temps dure une saisie sur compte bancaire ?

La durée varie selon les dossiers.

La phase initiale de blocage intervient rapidement après la réception de l’acte par la banque.

Ensuite, différentes étapes administratives et juridiques peuvent prolonger le traitement du dossier.

En présence d’une contestation ou d’une négociation, les délais peuvent être plus longs.

Les comptes joints peuvent-ils être concernés ?

Oui, la situation est toutefois plus complexe lorsqu’un compte est détenu par plusieurs titulaires.

Des règles spécifiques permettent notamment au cotitulaire non débiteur de faire valoir ses droits sur certaines sommes lui appartenant.

Chaque situation dépend de l’origine des fonds et de la composition du compte.

Une saisie bancaire peut-elle concerner un compte professionnel ?

Oui, les professionnels, indépendants, entrepreneurs et sociétés peuvent également faire l’objet de mesures de recouvrement.

Les règles applicables varient cependant selon le statut juridique concerné et la nature de la dette.

L’analyse du dossier reste donc essentielle avant toute démarche.

Pourquoi réagir rapidement est important ?

Les délais jouent un rôle déterminant.

Attendre plusieurs semaines avant de vérifier les documents reçus peut compliquer l’exercice de certains recours.

Une réaction rapide permet d’identifier l’origine de la dette.

De vérifier le montant réclamé.

D’examiner les éventuelles irrégularités.

Et d’évaluer les solutions envisageables.

Cette démarche augmente souvent les chances de résoudre la situation dans de bonnes conditions.

Conclusion

Découvrir une saisie sur compte bancaire sans avertissement est souvent déstabilisant.

Pourtant, cette procédure répond à un cadre juridique précis.

L’absence d’information préalable ne signifie pas automatiquement qu’une irrégularité a été commise.

La vérification des documents transmis après la saisie reste l’étape la plus importante.

En comprenant l’origine de la mesure, le montant réclamé et les délais applicables, il est facile de protéger ses droits.

Tu pourras alors envisager des solutions adaptées à ta situation.

FAQ

Peut-on subir une saisie sur compte bancaire sans avertissement ?

Oui, dans le cadre d’une saisie-attribution, le compte peut être bloqué avant que le titulaire ne soit informé.

L’information intervient généralement après l’exécution de la mesure afin d’éviter le retrait des fonds avant la saisie.

Comment savoir qui a demandé la saisie ?

L’acte de dénonciation transmis après la saisie mentionne l’identité du créancier, le montant réclamé et les références du dossier.

La banque peut parfois fournir des informations complémentaires permettant d’identifier rapidement l’origine du blocage.

Quel est le délai pour contester une saisie bancaire ?

Pour une saisie-attribution, le délai est généralement d’un mois à compter de la dénonciation de la saisie.

Une réaction rapide reste essentielle afin de préserver les possibilités de recours.

Peut-on continuer à utiliser sa carte bancaire ?

Pas toujours.

Lorsque les fonds sont bloqués, certaines opérations peuvent être refusées.

Les paiements par carte, les virements ou les prélèvements peuvent temporairement ne plus fonctionner normalement.

Toutes les sommes présentes sur le compte peuvent-elles être saisies ?

Non, la loi prévoit un solde bancaire insaisissable destiné à préserver un minimum de ressources.

Certaines prestations sociales bénéficient également d’une protection spécifique.

Une saisie bancaire peut-elle être annulée ?

Oui, lorsqu’une irrégularité affecte la procédure ou lorsque la dette est contestable, le juge peut décider d’annuler tout ou partie de la saisie.

Combien de temps les fonds restent-ils bloqués ?

La banque immobilise les sommes pendant environ quinze jours ouvrables afin de déterminer précisément le montant saisissable.

La durée totale peut toutefois varier selon le dossier.

Peut-on négocier après une saisie bancaire ?

Oui, même après le blocage du compte, certains créanciers acceptent un accord amiable ou un échéancier de paiement.

Une prise de contact rapide augmente souvent les chances d’obtenir une solution.

Une saisie bancaire peut-elle être renouvelée ?

Oui, si la dette n’est pas remboursée, de nouvelles saisies peuvent être pratiquées sur des fonds crédités ultérieurement sur le compte.

Que faire en priorité après avoir découvert une saisie ?

Il est conseillé de vérifier rapidement l’origine de la mesure, d’identifier le créancier concerné et d’examiner les documents reçus.

Contrôle aussi les délais de contestation applicables à la situation.