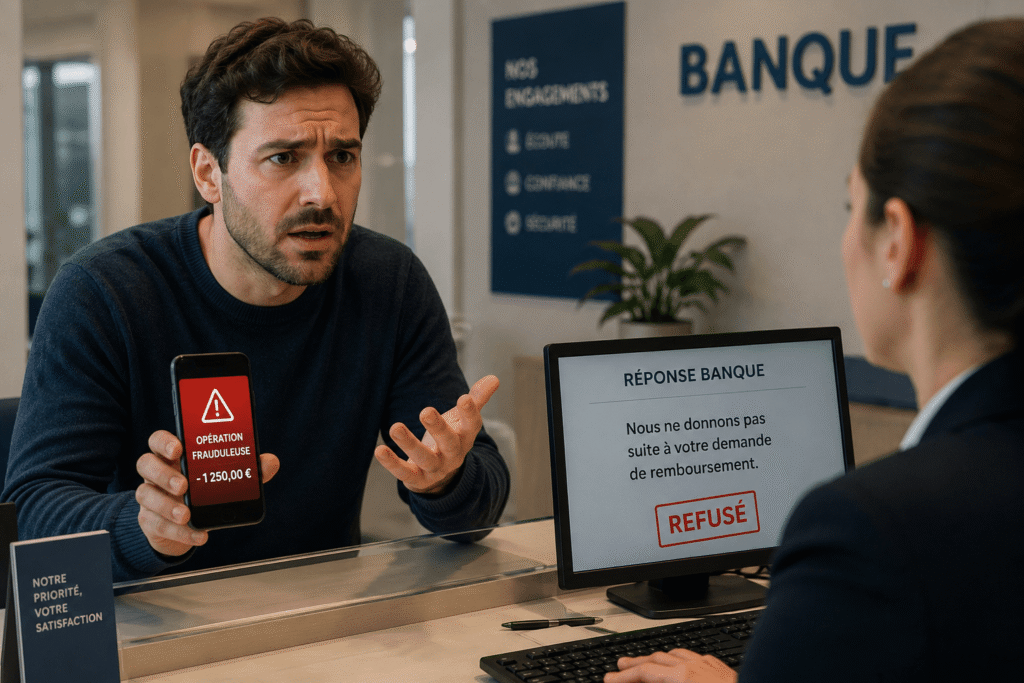

Ma banque refuse de me rembourser phishing, comment agir rapidement en 2026

Tu découvres des virements ou des paiements que tu n’as jamais autorisés.

Tu contactes immédiatement ta banque afin de signaler la fraude et tenter de bloquer les opérations.

Puis quelques jours plus tard, tu reçois un refus de remboursement.

cette situation provoque souvent une incompréhension totale et un sentiment d’injustice.

Beaucoup de victimes pensent alors qu’elles n’ont plus aucun recours.

Pourtant, un refus bancaire après un phishing n’est pas toujours justifié.

Lorsqu’un établissement refuse une demande, il peut être utile de consulter les solutions permettant d’ouvrir un compte bancaire sans refus.

Ma banque refuse de me rembourser phishing : les raisons.

La loi protège les victimes de nombreuses fraudes bancaires conformément aux règles applicables aux opérations bancaires contestées.

Elle impose aux établissements financiers certaines obligations lorsqu’une opération contestée est signalée.

Dans de nombreux dossiers, la banque doit être capable de démontrer précisément pourquoi elle refuse le remboursement.

Lorsqu’elle ne parvient pas à prouver une négligence grave du client, sa décision peut être contestée par différentes démarches.

Ma banque refuse de me rembourser un phishing, que dit la loi ?

La banque doit normalement rembourser rapidement les sommes débitées après avoir été informée de la fraude.

Elle peut toutefois refuser ce remboursement.

Notamment si le client a commis une négligence grave ou si elle a des éléments démontrant un manquement aux règles de sécurité.

La charge de la preuve repose néanmoins sur l’établissement bancaire qui doit justifier sa décision.

Cela signifie que la banque ne peut pas simplement affirmer que le titulaire du compte a commis une erreur.

Elle doit apporter des éléments concrets permettant de démontrer que la fraude résulte d’un comportement particulièrement imprudent.

Dans de nombreux litiges, ce point fait l’objet de discussions importantes.

En effet, certaines fraudes utilisent aujourd’hui des techniques très sophistiquées trompant même des utilisateurs habituellement vigilants.

Lorsqu’un faux conseiller bancaire ou un sms très crédible existe, la démonstration d’une négligence grave devient souvent plus complexe. C’est pourquoi un refus de remboursement n’est pas automatiquement définitif.

Si la banque ne fournit pas de justification solide ou si la victime a été confrontée à une arnaque élaborée, sa décision peut être contestée. Différents recours amiables ou judiciaires peuvent être engagés.

Certaines personnes cherchent également une meilleure banque sans refus afin de sécuriser leurs opérations futures.

De nombreux clients pensent qu’un refus reçu par courrier met automatiquement fin au dossier.

Ce n’est pas le cas.

Plusieurs recours existent et permettent de contester la banque si elle ne parvient pas à démontrer la responsabilité du titulaire du compte.

Pourquoi les banques refusent-elles certains remboursements après un phishing ?

Les établissements bancaires cherchent à déterminer si le client a participé involontairement à la fraude

Elle cherchera à savoir si le consommateur a communiqué certaines informations confidentielles.

Si un fraudeur obtient des identifiants ou des informations, la banque considère que les règles de sécurité ne sont pas respectées.

Dans de nombreux dossiers, la banque affirme que le titulaire du compte a validé lui-même l’opération litigieuse.

Elle peut également indiquer qu’un code de sécurité a été utilisé ou qu’une authentification forte a été réalisée depuis l’appareil du client.

Cependant, ces éléments ne suffisent pas toujours à démontrer une négligence grave.

Les circonstances exactes de la fraude doivent être examinées avec précision.

Comprendre le phishing bancaire

Le phishing, appelé hameçonnage, consiste à obtenir des informations confidentielles en se faisant passer pour un organisme légitime.

Les fraudeurs utilisent généralement des emails, des sms ou des appels téléphoniques afin de gagner la confiance de leur victime.

Certaines campagnes de phishing sont particulièrement élaborées.

Les messages reprennent les logos officiels, les couleurs habituelles et certaines informations personnelle rendant l’arnaque crédible.

Dans les cas les plus sophistiqués, le fraudeur se présente comme un conseiller bancaire et contacte directement la victime.

Il convainc alors d’effectuer certaines manipulations ou de valider des opérations présentées comme urgentes.

Plus l’arnaque est complexe, plus il devient difficile pour la banque de démontrer une négligence grave.

La notion de négligence grave

La négligence grave représente souvent le point central du litige.

Une simple erreur ou une simple imprudence ne suffit pas toujours à caractériser une négligence grave.

Les tribunaux examinent l’ensemble des circonstances afin de déterminer si le comportement du client était manifestement imprudent.

Quant une fraude repose sur un message suspect, la banque peut tenter de démontrer que la victime aurait dû identifier l’arnaque.

A l’inverse, lorsque le stratagème utilise des techniques avancées ou une usurpation de numéro, la démonstration est plus compliquée.

Ma banque refuse de me rembourser phishing : Les fraudes les plus fréquentes

Le faux conseiller bancaire figure parmi les arnaques les plus répandues.

La victime reçoit un appel provenant d’un numéro ressemblant à celui de sa banque.

L’interlocuteur affirme qu’une fraude est en cours et demande une action immédiate afin de sécuriser les fonds.

Une autre technique très utilisée consiste à envoyer un sms prétendant provenir d’un organisme connu.

Le message contient un lien dirigeant vers un faux site conçu pour récupérer les identifiants de connexion.

Les campagnes d’hameçonnage peuvent prendre la forme d’emails reproduisant les communications officielles d’une banque.

Les premières démarches à effectuer

Dès la découverte de la fraude, il est indispensable de contacter immédiatement la banque.

L’opposition sur la carte bancaire ou sur les moyens de paiement doit être réalisée sans attendre

Elle assurera d’éviter de nouvelles opérations frauduleuses.

Une vérification rapide de ton dossier permet aussi parfois d’éviter un refus d’ouverture de compte bancaire lors d’une nouvelle demande.

il est également conseillé de déposer plainte auprès des autorités compétentes.

Conserve tous les éléments permettant de reconstituer le déroulement de la fraude.

- sms

- emails

- captures d’écran

- relevés bancaires

- échanges avec le service client doivent être sauvegardés.

Plus le dossier est complet, plus il sera facile de démontrer les circonstances exactes de l’arnaque.

Cette logique s’applique également aux demandes d’ouverture de compte bancaire avec dossier incomplet.

Comment demander le remboursement

La demande doit être réalisée par écrit.

Il est recommandé d’expliquer précisément les faits, la date de découverte de la fraude et les opérations concernées.

Le courrier doit également rappeler que les opérations contestées n’ont pas été autorisées et que leur remboursement est demandé.

Certaines banques acceptent rapidement le remboursement lorsque les éléments fournis apparaissent suffisamment clairs.

D’autres choisissent de refuser la demande ou de réclamer des informations complémentaires avant de prendre une décision définitive.

Dans la pratique, il est préférable de constituer un dossier aussi complet que possible dès le premier envoi.

Cella permet d’éviter de nombreux échanges et de réduire les délais de traitement.

La demande peut être accompagnée des relevés bancaires montrant les opérations contestées ou des captures d’écran des sms.

Les emails frauduleux ou le récépissé de dépôt de plainte sont aussi des éléments permettant de comprendre le déroulement de l’arnaque.

En cas de difficultés persistantes, certaines solutions permettent aussi d’ouvrir un compte bancaire rapidement en ligne

Il est également important de décrire avec précision la manière dont les fraudeurs ont procédé.

Plus les circonstances sont détaillées, plus la banque dispose d’éléments pour analyser la situation.

Si un faux conseiller bancaire est intervenu ou le numéro affiché était celui de la banque, ces informations doivent être mentionnées.

La demande de remboursement doit rester factuelle et chronologique.

Il est conseillé d’expliquer les événements dans l’ordre où ils se sont produits.

Depuis le premier contact avec les fraudeurs jusqu’à la découverte des opérations litigieuses.

Cette présentation facilite l’analyse du dossier et permet de mieux comprendre le contexte de la fraude.

Une fois la demande transmise, la banque peut accepter le remboursement, demander des précisions ou notifier un refus motivé.

Même en cas de réponse négative, il reste possible de contester la décision lorsque les éléments avancés paraissent insuffisants.

Un premier refus ne signifie donc pas nécessairement que le dossier est définitivement clos.

Que contient généralement une lettre de refus ?

La plupart des courriers de refus comportent des arguments similaires.

La banque indique souvent que les dispositifs de sécurité ont été utilisés correctement.

Elle peut également rappeler qu’une authentification a été réalisée ou qu’un code de validation a été saisi.

Dans certains cas, elle affirme que le client a communiqué volontairement des informations confidentielles.

Ces affirmations doivent toutefois être examinées attentivement.

Elles ne constituent pas automatiquement une preuve irréfutable de négligence grave.

Par conséquence, elles peuvent être contestées lorsqu’elles reposent sur des éléments insuffisants ou incomplets.

Comment renforcer son dossier face à la banque

Plus ton dossier est documenté, plus tes chances augmentent.

Conserve les captures d’écran du sms reçu, du faux site utilisé, des échanges avec le prétendu conseiller bancaire.

De même avec les relevés montrant les opérations contestées.

Cette préparation est également essentielle lorsque la banque invoque une vérification d’identité refusée pour un compte bancaire.

Chaque détail compte.

La chronologie des événements permet de démontrer que tu as été victime d’une manipulation élaborée.

Ve n’était donc pas un comportement imprudent.

Une réaction rapide après la découverte de la fraude constitue également un élément favorable.

Les personnes confrontées à plusieurs refus peuvent parfois se tourner vers une banque qui accepte les dossiers refusés.

Les arguments souvent utilisés par les banques

Certaines banques affirment que la validation d’un code reçu par sms suffit à démontrer l’accord du client.

D’autres expliquent que les identifiants ont été saisis volontairement.

Ces arguments sont régulièrement invoqués dans les courriers de refus.

Pourtant, ils ne permettent pas automatiquement d’établir une négligence grave.

La banque doit démontrer précisément dans quelles circonstances le client aurait manqué à ses obligations de sécurité.

Cette démonstration est parfois beaucoup plus difficile qu’il n’y paraît.

Pourquoi les fraudes au phishing explosent

Les techniques utilisées évoluent constamment.

Les escrocs reproduisent désormais parfaitement l’identité visuelle des banques.

Les emails contiennent parfois les véritables logos et les mêmes couleurs que les sites officiels.

Les sms peuvent apparaître dans une conversation déjà existante.

Certains fraudeurs utilisent même des informations personnelles permettant d’inspirer confiance dès les premières secondes.

Cette sophistication croissante explique pourquoi de nombreuses victimes tombent dans le piège malgré leur vigilance habituelle.

La question de la négligence grave

C’est le point central de presque tous les litiges.

Une simple erreur ne constitue pas forcément une négligence grave.

Les juges analysent les circonstances exactes de la fraude.

Ils prennent en compte le niveau de sophistication de l’arnaque, le comportement de la victime et les mesures de sécurité mises en place.

Lorsque le stratagème apparaît particulièrement crédible, l’argument de la négligence grave devient beaucoup plus difficile à soutenir.

Combien de temps dure une contestation

Les délais varient selon la complexité du dossier. une réclamation interne peut parfois aboutir en quelques semaines.

Une médiation bancaire nécessite souvent plusieurs mois.

Une procédure judiciaire demande davantage de temps.

Malgré ces délais, de nombreuses victimes choisissent de poursuivre leurs démarches lorsque les sommes en jeu sont importantes.

Le simple refus initial de la banque ne préjuge pas du résultat final du dossier.

Les erreurs à éviter après une fraude

Ne supprime jamais les sms reçus.

Ne supprime pas les emails frauduleux.

Evite également de modifier les captures d’écran ou les documents pouvant servir de preuves.

Une autre erreur consiste à attendre plusieurs semaines avant de signaler la fraude.

Plus la réaction est rapide, plus il devient facile de démontrer sa bonne foi et sa vigilance.

Les éléments de preuve doivent être conservés dès les premières heures suivant la découverte des opérations contestées.

Les montants pouvant être récupérés

Lorsqu’une contestation aboutit, le remboursement peut porter sur l’intégralité des opérations frauduleuses concernées.

Dans certains litiges, des intérêts peuvent également être réclamés lorsque la banque a refusé à tort d’exécuter ses obligations légales.

Chaque dossier reste toutefois différent et dépend des circonstances précises de la fraude ainsi que des éléments de preuve disponibles.

Que faire si la banque ne répond plus

Une absence de réponse ne doit pas bloquer tes démarches.

Tu peux relancer l’établissement par courrier recommandé puis saisir le médiateur bancaire compétent.

Lorsqu’une situation bancaire devient complexe, certaines personnes choisissent également d’ouvrir un compte sans justificatif après refus.

Cette étape permet souvent de débloquer une situation figée depuis plusieurs semaines.

Lorsque les échanges deviennent impossibles, la médiation représente généralement la solution la plus accessible avant une éventuelle procédure judiciaire.

Faq ma banque refuse de me rembourser un phishing

ma banque peut-elle refuser le remboursement simplement parce que j’ai reçu un sms de validation

Non, la présence d’un sms ne suffit pas automatiquement à démontrer une négligence grave.

Les circonstances complètes de la fraude doivent être examinées.

dois-je porter plainte avant de demander un remboursement

Oui, le dépôt de plainte constitue un élément important du dossier et permet de démontrer que la fraude a été signalée officiellement.

puis-je saisir le médiateur bancaire gratuitement

Oui, la médiation bancaire est gratuite pour les particuliers et représente souvent une étape utile avant une action devant le tribunal.