Deblock vs Revolut : quelles différences et quelle solution choisir ?

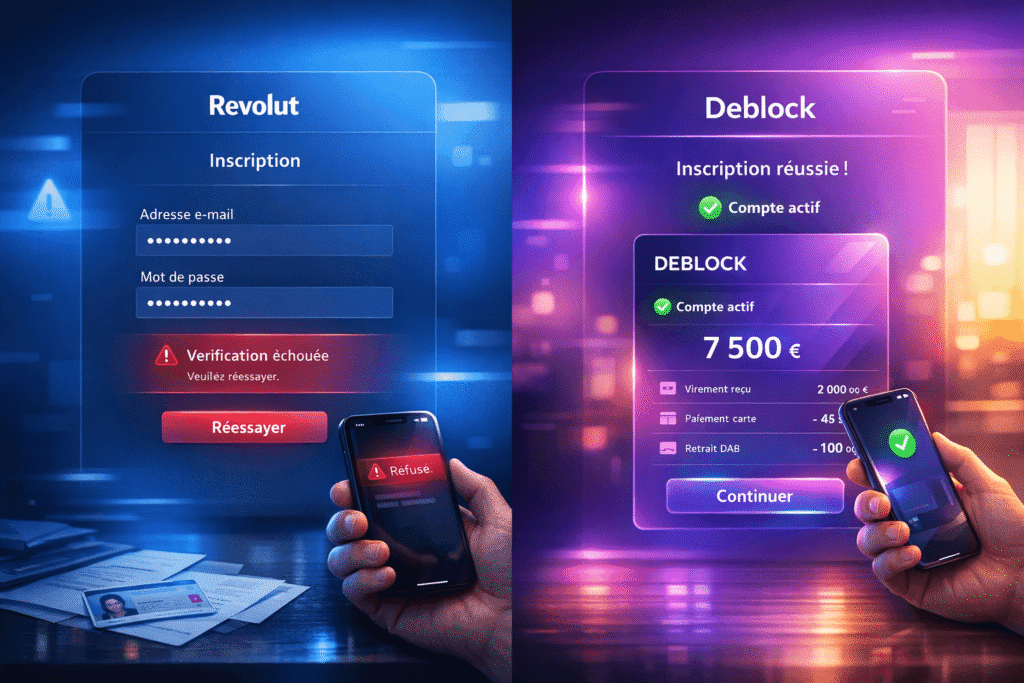

Tu ouvres un compte sur Revolut.

Tout a l’air de se dérouer normalement.

Pièce envoyée.

Validation en cours.

Puis notification.

Vérification refusée.

Aucun IBAN actif.

Tu recommences.

Sur Deblock, cette fois-ci.

Ça passe.

Ton compte fonctionne immédiatement.

Soulagement.

Deblock et Revolut ne répondent pas au même besoin.

Revolut reste le plus rapide pour gérer plusieurs devises au quotidien et bénéficier des avantages d’une banque en ligne classique.

Deblock est plus spécialisé dans les cryptos.

Il permet de garder le contrôle complet de tes cryptos tout en respectant la législation française et les normes financières et européennes.

Comme en témoigne sa fonction de conversion salaire crypto que Revolut ne possède pas.

Deblock offre un compte pour gérer ton argent et avoir un contrôle total de tes crypto tout respectant la législation financière française

Il offre plus de liberté et de possibilité.

Solution 100% française utilisée pour envoyer et recevoir de l’argent sans passer par une banque classique.

Interface sécurisée et accessible immédiatement après inscription.

Ouverture gratuite • Accès rapide • Sans banque traditionnelle

Deblock vs Revolut : lequel choisir vraiment en 2026 ?

Deux options.

Deux promesses.

Mais au moment de choisir, le doute arrive vite.

Un mauvais choix ne se voit pas tout de suite.

Puis viennent les limites.

Fonctionnalités bloquées.

Ou compte difficile à utiliser.

Deblock et Revolut sont souvent mis dans le même panier.

En réalité, leur logique est différente.

Revolut fonctionne comme une néobanque classique.

Simple.

Rapide.

Accessible.

Deblock va plus loin côté crypto.

Avec une approche plus autonome et orientée contrôle.

Résultat : tu ne choisis pas juste une app.

Tu choisis un fonctionnement.

Ne décide pas au hasard.

Pose-toi la vraie question :

Qu’est-ce que tu veux faire dès aujourd’hui ?

ouvrir un compte rapidement

éviter un refus

utiliser la crypto

gérer ton argent au quotidien

Tu choisis entre Revolut et Deblock sans comprendre les différences.

Tout semble simple au départ.

Inscription rapide. Interface propre.

Puis le blocage arrive.

Sur Revolut :

vérification refusée ou compte limité après création.

Impossible d’utiliser le compte normalement.

Sur Deblock :

configuration plus complexe.

Erreur ou incompréhension → accès inutilisable.

Conséquence directe :

tu n’as aucun compte fonctionnel.

Tu perds du temps.

Et tu dois tout recommencer ailleurs.

Refus après refus ?

Tu peux continuer à utiliser ton argent immédiatement sans les étapes fastidieuses habituelles des banques.

Cette solution fiable existe.

Deblock vs Revolut : comparatif complet (2026)

Tu souhaites ouvrir un compte rapidement.

Mais tu ne sait pas lequel choisir ?

Revolut est souvent plus accessible aux débutants car l’inscription est plus fluide, la validation plus rapide et la prise en main immédiate.

Le taux de change est plus compétitif, mais doit être savoir utilisé pour en tirer tous les avantages.

| Critère | Deblock Standard | Deblock Premium | Deblock Native | Revolut Standard | Revolut Premium | Revolut Metal | Revolut Ultra |

|---|---|---|---|---|---|---|---|

| Prix | Gratuit | 10€ | NFT requis | Gratuit | 9,99€ | 16,99€ | 55€ |

| Type | Crypto + wallet | Crypto + wallet | Crypto avancé | Néobanque | Néobanque | Néobanque | Néobanque |

| Régulation | AMF + ACPR | AMF + ACPR | AMF + ACPR | Banque UE | Banque UE | Banque UE | Banque UE |

| Ouverture | Alternative | Alternative | Alternative | Très rapide | Très rapide | Très rapide | Très rapide |

| Risque de refus | Flexible | Flexible | Flexible | Classique | Classique | Classique | Classique |

| Multi-devises | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

| Change sans frais | 1000€ | Illimité | Illimité | 1000€ | Illimité | Illimité | Illimité |

| Virements instantanés | Gratuit | Gratuit | Gratuit | Oui | Oui | Oui | Oui |

| Virements SEPA | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit |

| Réduction virements internationaux | 0% | 50% | 100% | 0% | 20–40% | Gratuit | Gratuit |

| Apple / Google Pay | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

| Carte physique | Oui | Oui | Oui | Oui | Premium | Metal | Platine |

| Cartes virtuelles | 1 | 10 | 10 | Oui | Oui | Oui | Oui |

| Numéros usage unique | 3 | Illimité | Illimité | Oui | Oui | Oui | Oui |

| Retraits sans frais | 100€ | 1000€ | 1000€ | 200€ | 400€ | 800€ | 2000€ |

| Plafond retraits | 15 000€ | 30 000€ | 30 000€ | Standard | Standard | Standard | Standard |

| Cashback | 0% | Jusqu’à 1% | Jusqu’à 1% | 0,4% | 0,6% | 0,8% | 1% |

| Crypto | Avancé | Avancé | Ultra avancé | Basique | Basique | Basique | Avancé |

| Frais achat crypto | 1,99% | 0,49% | 0% | Inclus | Inclus | Inclus | Inclus |

| Frais vente crypto | 1,99% | 0,49% | 0% | Inclus | Inclus | Inclus | Inclus |

| Frais change crypto (même chaîne) | 1,99% | 0% | 0% | Non | Non | Non | Non |

| Frais change crypto (autre chaîne) | 1,99% | 0,49% | 0% | Non | Non | Non | Non |

| Conversion salaire crypto | Oui | Oui | Oui | Non | Non | Non | Non |

| EUR ↔ stablecoin | Gratuit | Gratuit | Gratuit | Non | Non | Non | Non |

| Contrôle des fonds | Élevé | Élevé | Très élevé | Faible | Faible | Faible | Faible |

| Assurance voyage | Non | Non | Non | Non | Oui | Oui | Oui premium |

| Avantages premium | Non | Oui | Très élevé | Non | Oui | Oui | Très élevé |

C’est l’un des points forts de Revolut.

La plateforme permet de retirer sans frais des montants plus élevés que ceux de Deblock.

Cela est plus intéressant si tu as besoin de débloquer de plus grosses sommes d’argent liquide en urgence.

Les frais de change sont plus compétitifs, surtout si tu utilises ton compte régulièrement à l’international.

Les frais d’achat et de vente crypto sont inclus directement dans les abonnements de revolut.

De plus, Revolut propose une assurance voyage que Deblock n’inclut pas lors des souscriptions.

Du côté de Deblock avec les abonnement de base, il va te falloir payer des frais de d’achat, de vente ou de change de crypto.

Mais ses options de cryptomonnaies sont beaucoup plus avancées que celles de Revolut.

La plateforme dispose d’un contôle des fonds plus élevés que celui de Revolut.

Elle permet de convertir ou de payer dans différentes devises avec un taux généralement proche du marché.

En pratique, le taux appliqué reste souvent avantageux en semaine.

Il s’aligne assez bien sur le taux interbancaire, avec une légère marge selon la devise ou l’offre utilisée.

Mais ce n’est pas totalement fixe.

Le week-end, une majoration peut s’ajouter.

Certaines devises moins courantes peuvent aussi être un peu moins avantageuses.

Et selon ton abonnement, des limites peuvent s’appliquer

La clé, c’est de connaître ces conditions pour savoir quelle fintech est la meilleure pour toi.

Le but est d’anticiper les moments où le taux peut varier pour en tirer un avantage significatif.

Verdict final : Deblock vs Revolut

Revolut reste la solution la plus complète pour un usage quotidien.

Ouverture rapide.

Interface simple.

Fonctionnalités larges.

Deblock prend l’avantage sur un point précis.

Le contrôle des cryptos.

Et une approche différente du système bancaire classique.

Score global

Revolut : 9/10

Deblock banque : 7,5/10

Lecture rapide

Revolut domine pour

la rapidité

la simplicité

l’utilisation au quotidien

Deblock devient intéressant pour

la crypto

le contrôle des fonds

les profils qui cherchent une alternative

Recommandation directe

Choisis Revolut si tu veux un compte utilisable immédiatement.

C’est la solution la plus fiable dans la majorité des cas.

Choisis Deblock si ton objectif principal est la crypto.

Ou si tu veux sortir du fonctionnement bancaire classique.

Décision simple

Tu veux aller vite → Revolut

Tu veux contrôler → Deblock

éviter un refus bancaire

Deblock peut offrir une autre voie

moins dépendante des circuits classiques

Pour utiliser la cryptomonnaie, Deblock prend clairement l’avantage

L’accès est direct et la gestion plus facilité et intuitive pour la crypto.

Pour un usage quotidien simple, Revolut est plus pratique avec une interface claire et des paiements plus faciles.

Changer de solution change souvent le résultat.

Beaucoup l’ont compris après un refus.

Le bon choix simplifie tout.

Accès rapide.

Utilisation fluide.

Moins de friction.

Le mauvais choix fait perdre du temps.

La raison du blocage immédiat

Entre Revolut et Deblock, le blocage vient d’un point simple.

Chaque service filtre les profils.

Revolut applique un contrôle strict.

Si ton profil sort du cadre, ça s’arrête net.

Deblock fonctionne différemment.

Mais une mauvaise configuration ou incompréhension empêche l’utilisation.

Raison claire :

le service ne correspond pas à ton profil réel.

Ce que tu dois faire maintenant

Commence par choisir entre Revolut et Deblock selon ta situation réelle.

Profil simple → Revolut.

Profil refusé ou incertain → Deblock.

Teste.

Si aucune de ces options ne fonctionnent, une alternative pour utiliser ton argent sans dépendre d’une banque existe.

Utilise cette option tout de suite.

Résultat attendu :

un compte validé dès la première tentative, utilisable sans attendre.

Deblock vs Revolut : résultat réel d’utilisateur

Sur Revolut, l’expérience dépend d’un moment précis : la vérification.

Cas réel :

“Si tu as les documents, tout va bien. Je n’ai jamais eu de problème.”

Compte stable pendant 2 ans

Paiements et virements sans difficulté.

Il y a des contrôles KYC, bien sûr.

Les banques ont besoin de preuves, donc ça met du temps pour contôler.

Si tous tes documents sont en règle, tout va bien.

Pas de problèmes.

Ajouter des cartes, donner l’ordre de virements ou modifier la devise est tellement facile qu’un enfant de sept ans pourrait le faire.

Sur Deblock les utilisateurs apprécient Déblock pour convertir les crypto en euros.

“Je l’utilise pour éviter les problèmes avec ma banque.”

Résultat concret :

Conversion crypto vers euros sans blocage bancaire

Moins de justificatifs demandés

Utilisation plus fluide sur ce type d’opération

Autre retour

“Le cash-out crypto > € est le gros avantage.”

Les fonds passent sans friction

Pas de refus lié à l’origine des fonds

Expérience plus souple que les banques classiques

Deblock vs Revolut : lequel choisir après un refus bancaire ?

Après un refus, Deblock passe plus facilement sur profils atypiques. Revolut reste plus strict.

Deblock vs Revolut : quelle solution évite un second refus ?

Deblock limite le risque de rejet si ton profil sort du cadre classique. Revolut peut reproduire le même résultat si rien ne change.

Deblock vs Revolut : quel choix permet d’avoir un compte utilisable immédiatement

Revolut fonctionne très vite si ton profil est validé. Deblock offre une alternative quand l’accès classique ne passe pas.

Deblock vs Revolut : quelle solution choisir vraiment ?

Le choix entre Deblock et Revolut ne se joue pas sur le prix ou la carte.

Tout se joue sur l’usage.

Un mauvais choix crée un problème immédiat.

Paiement refusé.

Crypto inaccessible.

Compte inutilisable dans certaines situations.

Le bon choix simplifie tout dès le départ.

Oui, les deux fonctionnent.

Mais pas pour la même chose.

Deblock donne un contrôle total sur la crypto.

Revolut donne une expérience fluide pour payer, voyager et gérer son argent.

Tableau comparatif simplifié Deblock vs Revolut

| Critère | Deblock | Revolut |

|---|---|---|

| Type | Néobanque crypto | Néobanque classique + crypto |

| IBAN | Français (FR) | Européen (LT / IE) |

| Ouverture de compte | Rapide | Très rapide |

| Acceptation profils “refus” | Moyenne | Moyenne à bonne |

| Simplicité d’utilisation | Moyenne | Très élevée |

| Application mobile | Correcte | Excellente |

| Carte bancaire | Oui | Oui |

| Paiement quotidien | OK | Excellent |

| Paiement à l’étranger | Correct | Excellent |

| Multi-devises | Oui | Leader |

| Taux de change | Standard | Très compétitif |

| Crypto disponible | Très avancée | Limitée (usage simple) |

| Type de wallet | Non-custodial (contrôle total) | Custodial (contrôle limité) |

| Achat crypto | Oui | Oui |

| Retrait crypto | Libre | Limité selon actifs |

| Frais crypto | Faibles | Plus élevés |

| Sécurité | Élevée | Très élevée |

| Support client | Moyen | Bon |

| Idéal pour | Crypto + autonomie | Paiement + voyage |

| Niveau requis | Intermédiaire | Débutant |

Ce que ce tableau va t’éviter

Tester une solution au hasard.

Perdre du temps à changer de compte.

Te retrouver limité au moment où tu en as besoin.

Chaque ligne du comparatif correspond à un cas concret :

- paiement refusé à l’étranger

- crypto impossible à retirer

- frais inattendus

- IBAN non accepté

- validation qui échoue

Tu ne choisis pas une appli.

Tu choisis ce qui fonctionne dans ta situation.

Lecture du comparatif

Ne lis pas le tableau comme une liste.

Lis-le comme un filtre.

Si ton objectif est simple :

- payer sans friction

- voyager

- recevoir et envoyer de l’argent rapidement

Revolut devient évident.

Si ton objectif est différent :

- acheter et gérer de la crypto

- garder le contrôle total de tes fonds

- éviter les limitations

Deblock prend l’avantage.

Le point que la plupart des gens ignorent

Ce n’est pas un choix “ou”.

C’est souvent un choix “et”.

Les utilisateurs avancés font simple :

- un compte pour payer

- un compte pour sécuriser

Revolut pour les dépenses.

Deblock pour la crypto.

Ne reste pas dans l’analyse.

Choisis maintenant selon ton besoin réel :

- usage quotidien → Revolut

- crypto et autonomie → Deblock

Attendre ne change rien.

Choisir le bon outil, oui.

Plus accessible.

Moins de refus.

Idéal si ta situation est complexe.

Deblock vs Revolut : la différence qui change ton résultat

Avant :

tu choisis au hasard entre Revolut et Deblock.

Inscription lancée. Puis refus ou compte limité.

Aucun IBAN utilisable. Tu perds du temps.

Après :

tu choisis selon ton profil réel.

Inscription validée du premier coup.

Compte actif immédiatement. Paiements et virements fonctionnent.

Résultat :

plus de blocage.

tu avances directement.

Deblock vs Revolut : et si tu faisais encore le mauvais choix ?

Tu hésites encore.

Tu penses que ça peut échouer comme avant.

C’est normal.

Les refus répétés créent ce doute.

Mais ici, le problème ne vient pas de toi.

Il vient du mauvais choix de solution.

Solution simple :

ne mise pas tout sur une seule option.

Teste une solution adaptée à ton profil.

Et garde une alternative prête immédiatement.

Résultat :

tu sécurises ton ouverture.

Tu évites un nouveau refus.

Impossible d’obtenir un compte validé ?

Tu peux quand même envoyer, recevoir et utiliser ton argent immédiatement avec une solution alternative accessible en quelques minutes.

Même après plusieurs refus, tu peux continuer à utiliser ton argent sans attendre.

FAQ

Deblock vs Revolut : lequel choisir après un refus bancaire ?

Après un refus, Deblock reste souvent plus accessible.

Revolut peut appliquer des critères plus stricts.

Deblock vs Revolut : peut-on utiliser les deux en même temps ?

Oui.

Utiliser les deux permet de sécuriser ton accès et d’éviter de te retrouver sans solution si un compte ne passe pas.

Deblock vs Revolut : quel compte est utilisable immédiatement ?

Revolut fonctionne très vite si ton profil est validé.

Deblock offre une alternative quand l’accès classique ne fonctionne pas.