Ouvrir un compte bancaire avec RIB étranger : comment être accepté dès la première demande

Ton RIB n’est pas français.

Et tout se complique.

Refus immédiat.

Oui, ouvrir un compte bancaire avec RIB étranger est possible.

Mais toutes les banques ne l’acceptent pas.

Le choix de la plateforme change tout.

Même demande.

Un RIB différent.

Résultat opposé.

Ce qui se passe réellement

Tout est bon.

Tes documents passent.

Ton identité est validée.

Et pourtant, ça bloque.

À un seul moment.

Le RIB.

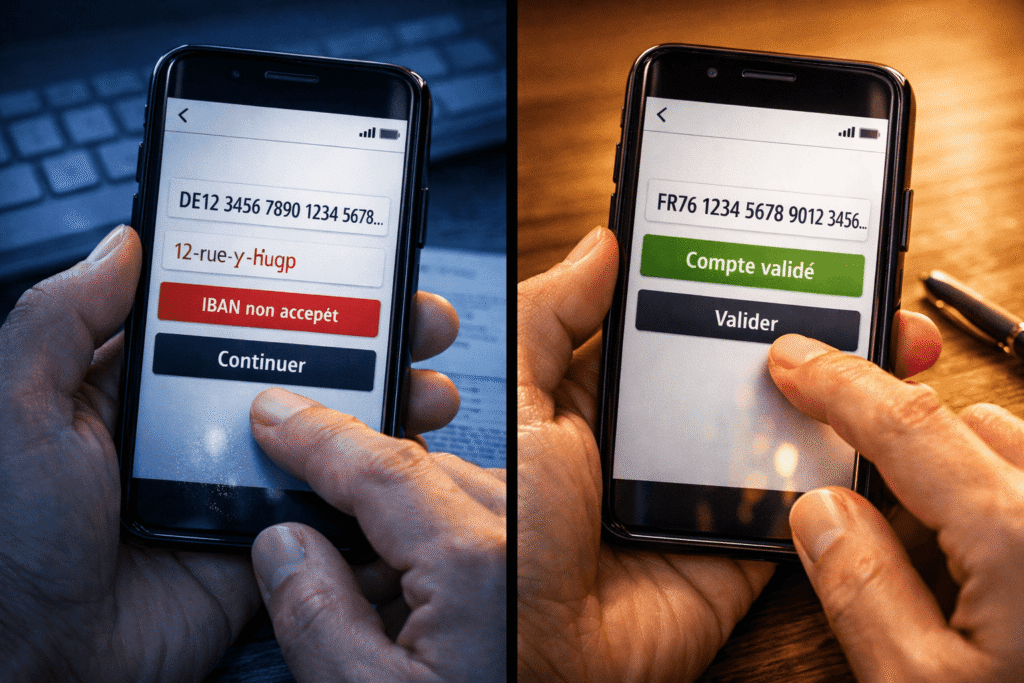

Tu entres ton RIB étranger.

IBAN non français.

BIC hors zone habituelle.

Pays différent.

Et là, le système change de comportement.

Pas d’erreur visible.

Pas d’explication claire.

Mais la demande ne passe pas.

Dans certains cas, même sans RIB étranger, la demande échoue pour d’autres raisons comme expliqué ici : refus de toutes les banques que faire.

Le RIB est comparé à plusieurs critères :

- pays d’émission

- cohérence avec l’adresse

- correspondance avec le parcours choisi

- niveau de risque associé

Dès qu’un écart apparaît, la demande sort du flux standard.

Résultat immédiat

ta demande est mise de côté

ou refusée sans détail

aucune vérification humaine

aucune lecture globale

Tout s’arrête sur ce point précis.

Ce que tu dois faire pour que ça passe

Arrête de refaire la même demande.

Le problème est identifié.

Le RIB étranger ne passe pas dans ce parcours.

Tu dois changer l’approche.

1. Vérifie la cohérence globale

Ton RIB doit correspondre au reste.

Même pays.

Même logique.

Même parcours.

Si ton RIB est étranger, ton inscription doit l’assumer.

Pas le cacher.

2. Choisis un parcours compatible

Toutes les banques n’acceptent pas ce type de situation.

Certaines exigent un IBAN local.

D’autres acceptent les profils internationaux.

Tu dois choisir dès le départ :

le bon type de service, comme expliqué dans meilleure banque sans refus

un service qui accepte les RIB étrangers

pas un parcours standard

3. Adapte ton dossier dès l’inscription

Ne laisse aucun doute.

Adresse cohérente

documents alignés

informations complètes

Tout doit aller dans le même sens.

4. Relance immédiatement avec la bonne configuration

Ne modifie pas une ancienne demande.

Recommence proprement.

Nouveau parcours

nouveau flux

zéro incohérence

Résultat attendu

La validation ne se joue plus contre toi.

Le système ne détecte plus d’écart.

La demande passe.

Sans friction.

Sans retour en arrière.

Ce n’est pas ton profil

Les refus ne viennent pas de toi.

Ils viennent du parcours.

Même personne.

Même dossier.

Résultats opposés.

Cas réel 1

Première tentative.

RIB étranger.

Parcours standard.

Résultat :

refus immédiat

aucune explication

Deuxième tentative.

Même personne.

Mêmes documents.

Un seul changement :

le bon parcours, exactement comme dans éviter un refus bancaires bancaire

Parcours compatible avec RIB étranger

Résultat :

validation rapide

compte actif

Cas réel 2

Profil instable.

Historique compliqué.

RIB étranger utilisé.

Sur un parcours classique :

demande refusée

Même profil.

Même RIB.

Mais avec une solution adaptée :

acceptation directe

Ce que cela signifie

Le système ne juge pas ton dossier global.

Il valide ou refuse selon la compatibilité du parcours.

Un détail change.

Le résultat bascule.

Ce n’est pas une question de chance.

C’est une question de configuration.

Quand tout est aligné :

la validation devient simple

le compte s’ouvre sans résistance

Tu ne dois pas améliorer ton profil.

Tu dois utiliser le bon chemin dès le départ.

Peut-on ouvrir un compte avec un IBAN étranger ?

Oui, avec une banque adaptée.

Pas avec toutes.

Les banques françaises acceptent-elles ?

Rarement.

Le refus est fréquent.

Quelle solution fonctionne vraiment ?

Les néobanques ou services flexibles.

Comparatif : quel choix fonctionne vraiment avec un RIB étranger

Tu ne dois pas choisir une banque au hasard.

Tu dois choisir un parcours compatible avec ton RIB.

Sinon, tu refais la même erreur.

Option 1 : continuer avec un parcours classique (RIB étranger non prévu)

Accessibilité : faible

Rapidité : immédiate mais inutile

Niveau de validation : standard

Risque de refus : très élevé

Ce qui se passe :

le système attend un IBAN local

ton RIB sort du cadre

la demande est écartée

Résultat réel :

refus rapide

aucune analyse

aucune chance que ça passe

Option 2 : modifier ton RIB pour rentrer dans le cadre

Accessibilité : moyenne

Rapidité : lente

Niveau de validation : renforcé

Risque de refus : moyen

Ce qui se passe :

tu essaies d’adapter ton dossier

tu modifies ou ajoutes des éléments

tu forces la cohérence

Résultat réel :

processus plus long

vérifications supplémentaires

acceptation possible mais incertaine

Option 3 : utiliser un parcours conçu pour les RIB étrangers

Accessibilité : très élevée

Rapidité : rapide

Niveau de validation : adapté

Risque de refus : très faible

Ce qui se passe :

le RIB est prévu dans le système

aucune incohérence détectée

la demande reste dans le bon flux

Résultat réel :

validation directe

compte utilisable rapidement

aucune friction inutile

Ce que tu dois comprendre

Ce n’est pas une question de banque.

mais de choix dès le départ, comme détaillé dans ouvrir un compte bancaire rapidement en ligne

C’est une question de compatibilité.

Même profil.

Même RIB.

Deux chemins différents.

Deux résultats opposés.

Le mauvais réflexe

changer de banque sans changer de logique

Le bon réflexe

choisir un parcours aligné avec ton RIB dès le départ

Conclusion directe

Option 1 : tu perds du temps

Option 2 : tu compliques inutilement

Option 3 : tu passes directement

Quand le parcours est aligné avec ton RIB, tout change

Tu relances une nouvelle demande ‘ouverture de compte bancaire.

Même profil.

Même RIB étranger.

Mais cette fois, le parcours est adapté.

Tout s’enchaîne.

Aucune étape ne bloque.

Aucune incohérence détectée.

Tu avances sans interruption.

Validation rapide.

Compte activé.

Tu accèdes à ton espace.

Ton IBAN fonctionne.

Tu peux recevoir, payer, utiliser.

Sans refaire plusieurs demandes.

Sans attendre des jours.

Continuer sans changer de parcours ne fonctionnera pas

“Je vais tenter dans une autre banque”

Même logique.

Même filtres.

Tu changes d’interface.

Mais sans changer d’approche, comme expliqué dans éviter un refus bancaire

Pas de système.

Résultat identique.

“Je vais ajouter plus de documents”

Inutile.

Le système ne cherche pas plus d’informations.

Il vérifie une cohérence immédiate.

Si le RIB ne correspond pas au parcours,

le reste ne change rien.

“Je vais attendre”

Ça ne débloque rien.

La décision est déjà prise.

Sans modification du parcours,

le résultat reste le même.

“Ça finira bien par passer”

Non.

Tu répètes la même demande.

Avec la même incohérence.

Tu obtiens le même résultat.

Tu ne dois pas insister.

Tu dois corriger le point précis.

Le problème n’est pas ton RIB.

C’est le chemin utilisé avec ce RIB.

Change ça.

Et le résultat change immédiatement.

FAQ

Un RIB étranger bloque-t-il l’ouverture ?

Oui, dans les banques classiques.

Quelle solution choisir ?

Une plateforme ouverte à l’international.

Le compte est-il utilisable en France ?

Oui, sans problème.