Banque en ligne Irlande : ouvrir un compte européen rapidement même après refus bancaire (2026)

Certaines banques ferment des comptes sans prévenir.

D’autres refusent simplement l’ouverture après plusieurs jours d’attente.

Le problème devient plus compliqué pour les freelances, les entrepreneurs ou les expatriés qui travaillent avec plusieurs devises.

Des personnes recherchent alors une banque en ligne en Irlande pour obtenir un compte européen utilisable en France.

Certaines fintechs permettent aujourd’hui d’ouvrir un compte directement depuis une application mobile.

Elles proposent :

- un IBAN européen,

- des virements SEPA,

- une carte bancaire physique ou virtuelle

- et des paiements internationaux accessibles rapidement.

Les utilisateurs recherchent surtout une solution plus flexible et plus rapide qu’une banque traditionnelle.

Beaucoup de profils confrontés à un refus consultent ouvrir un compte bancaire sans refus avant de choisir une fintech européenne.

Cependant, toutes les plateformes ne conviennent pas aux mêmes profils.

Certaines fonctionnent mieux pour les indépendants et les entreprises digitales.

D’autres restent plus adaptées aux voyageurs ou aux utilisateurs internationaux.

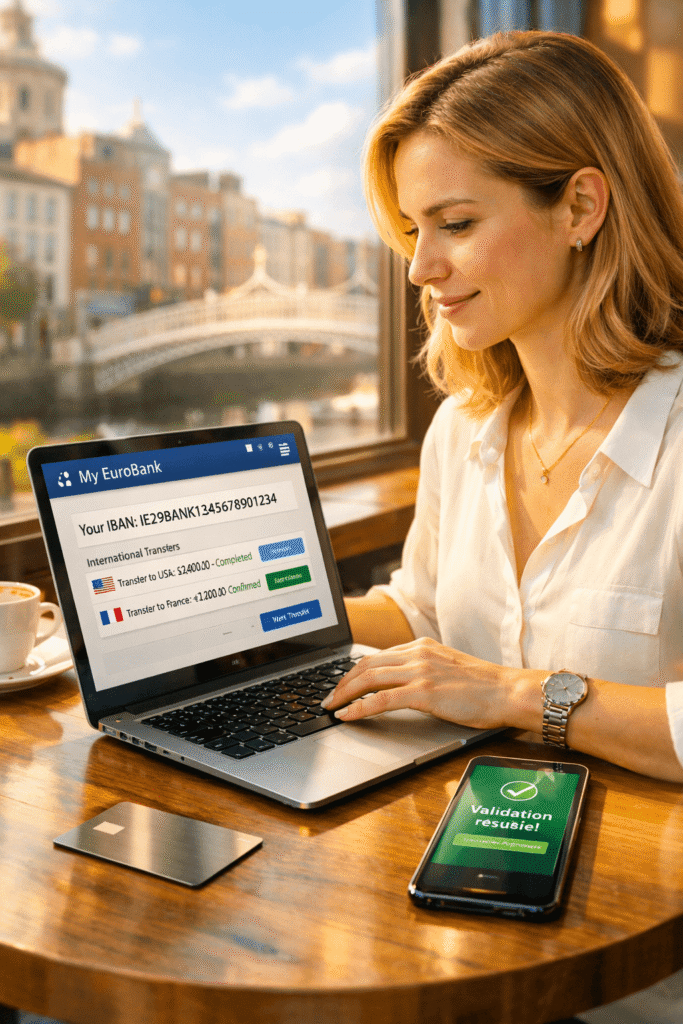

Une banque en ligne en Irlande permet souvent d’obtenir un compte européen utilisable depuis la France sans déplacement physique.

Des fintechs proposent des virements SEPA, des cartes virtuelles, des comptes multidevises et une ouverture depuis un téléphone.

Ce type de solution est particulièrement adapté pour :

- les freelances,

- les entreprises digitales,

- les expatriés,

- les profils refusés par certaines banques françaises,

- et les utilisateurs qui veulent diversifier leurs solutions bancaires.

Certains utilisateurs cherchent aussi une banque qui accepte les dossiers refusés après plusieurs échecs avec des banques françaises.

Pourquoi les recherches autour des banques en ligne en Irlande augmentent fortement ?

Le marché bancaire européen change rapidement.

Les utilisateurs veulent désormais plus de rapidité, de mobilité et davantage de flexibilité.

Les banques traditionnelles deviennent parfois compliquées.

Certaines demandent des justificatifs répétés, des vérifications supplémentaires, ou des rendez-vous physiques.

Les difficultés administratives expliquent aussi les recherches autour d’ ouvrir un compte bancaire sans justificatif de domicile.

D’autres limitent certaines opérations internationales.

Les utilisateurs liés aux plateformes de crypto ou aux paiements internationaux rencontrent parfois plus de difficultés.

L’Irlande attire alors naturellement plusieurs profils.

Le pays possède un environnement très tourné vers les technologies financières.

De nombreuses fintechs internationales utilisent déjà des structures irlandaises pour leurs paiements européens.

Certaines personnes recherchent aussi :

- un IBAN européen différent,

- une solution plus internationale,

- ou une plateforme bancaire compatible avec plusieurs devises.

Dans beaucoup de cas, l’utilisateur ne cherche même pas une banque physique irlandaise traditionnelle.

Il cherche surtout une banque en ligne moderne, rapide, accessible depuis la France, et utilisable immédiatement.

Banque irlandaise classique ou fintech européenne : quelle différence ?

La confusion revient souvent.

Certaines personnes pensent devoir ouvrir un compte dans une véritable banque irlandaise physique.

Dans la pratique, beaucoup recherchent surtout un IBAN européen, des virements SEPA, et une solution bancaire rapide.

Une banque traditionnelle fonctionne avec plus de documents, plus de vérifications, et parfois des délais très longs.

Certaines banques demandent également :une présence locale, une résidence, ou des justificatifs professionnels détaillés.

Les fintechs européennes fonctionnent différemment.

Elles proposent souvent une ouverture mobile, des cartes virtuelles, des paiements internationaux, et une activation plus rapide.

Cette différence explique pourquoi des plateformes comme Deblock ou Volet rencontrent un succès grandissant.

Si tu hésites entre plusieurs solutions, tu peux consulter le comparatif Deblock vs Revolut avant d’ouvrir un compte européen.

Le véritable objectif reste souvent simple d’obtenir rapidement un compte européen flexible et fonctionnel.

Quelle solution bancaire européenne choisir aujourd’hui ?

Le bon choix dépend toujours du profil.

Certaines plateformes conviennent mieux aux indépendants, aux voyageurs, ou aux entreprises.

D’autres restent plus adaptées aux utilisateurs crypto, aux paiements internationaux, ou aux profils ayant déjà subi un refus bancaire.

Volet attire particulièrement les utilisateurs qui recherchent une solution internationale plus flexible.

La plateforme propose des paiements internationaux, des opérations multidevises, et une gestion adaptée aux activités digitales.

Volet intéresse souvent les freelances, les entrepreneurs, les utilisateurs internationaux, et les entreprises travaillant avec plusieurs pays.

L’ouverture reste généralement plus rapide qu’avec certaines banques traditionnelles.

Les utilisateurs apprécient souvent la flexibilité, la gestion mobile, et la possibilité de centraliser plusieurs opérations internationales.

Comme toutes les fintechs européennes, Volet applique néanmoins des contrôles KYC importants.

Les informations doivent rester cohérentes.

Un dossier flou peut provoquer des vérifications supplémentaires, des limitations, ou un refus.

Après plusieurs refus, certains internautes recherchent refus de toutes les banques que faire afin de trouver une alternative accessible.

La néo-banque Deblock

Deblock possède un positionnement différent.

La plateforme mélange :compte européen, carte bancaire, et univers crypto régulé.

L’application attire les investisseurs crypto, les utilisateurs digitaux, et les profils recherchant une alternative bancaire.

Le compte inclut notamment :

- un IBAN français,

- des virements SEPA,

- une carte Visa,

- et plusieurs fonctionnalités liées aux actifs numériques.

Les utilisateurs crypto consultent aussi WeFi banque avis avant de choisir une plateforme compatible avec les paiements internationaux.

Deblock reste très intéressant pour les utilisateurs crypto, les indépendants et éviter les limitations bancaires traditionnelles.

L’ouverture se réalise entièrement en ligne.

Plusieurs utilisateurs apprécient aussi la rapidité, la simplicité, et l’approche plus moderne des paiements européens.

La néo-banque Wise

Wise reste très populaire pour les virements internationaux, les devises, et les activités professionnelles internationales.

La plateforme permet de recevoir des paiements, d’utiliser plusieurs monnaies, et de réduire certains frais de conversion.

Wise fonctionne aussi bien pour les freelances, les agences, les travailleurs à distance, et les entreprises internationales.

La néo-banque Revolut

Revolut reste l’une des plateformes les plus connues du marché européen.

Les utilisateurs apprécient surtout les cartes virtuelles, les paiements internationaux, et la gestion mobile.

La plateforme attire particulièrement les voyageurs, les utilisateurs multi-devises et ceux désirant une application tout-en-un.

La néo-banque Bunq

Bunq cible davantage les utilisateurs qui recherchent une expérience bancaire moderne.

La plateforme propose des comptes multiples, des cartes virtuelles, et plusieurs fonctionnalités avancées.

Bunq attire particulièrement les entrepreneurs, les expatriés, et les travailleurs internationaux.

La néo-banque Sogexia

Sogexia apparaît souvent dans les recherches liées aux refus bancaires.

La plateforme attire

- les indépendants,

- les profils atypiques,

- et les utilisateurs recherchant une solution rapide et fonctionnelle.

Pourquoi certaines personnes cherchent une banque européenne après un refus bancaire

Les refus bancaires deviennent plus fréquents.

Certaines banques refusent des profils considérés comme sensibles.

Cela concerne parfois les activités internationales, les revenus liés au digital, les utilisateurs crypto, ou certains indépendants.

Dans d’autres cas, le problème provient simplement d’un justificatif, d’un contrôle automatique, ou d’une politique interne de la banque.

Les utilisateurs recherchent alors une solution plus flexible.

Les fintechs européennes n’acceptent pas automatiquement tous les profils.

Mais certaines plateformes restent parfois plus accessibles que certaines banques traditionnelles.

Les utilisateurs cherchent surtout un compte européen, une carte bancaire, des virements rapides, et une ouverture simple.

Les profils fichés recherchent souvent ouvrir un compte bancaire FICP en urgence pour accéder plus rapidement à un IBAN européen.

Le plus important reste cependant de fournir des documents cohérents, d’utiliser ses vraies informations, et d’éviter les incohérences.

Peut-on ouvrir un compte européen depuis la France

Oui.

Dans beaucoup de cas, l’ouverture peut se faire entièrement en ligne.

Certaines plateformes demandent simplement :

- une pièce d’identité,

- un selfie vidéo,

- et un justificatif récent.

D’autres demandent davantage de documents.

Le délai dépend souvent du pays de résidence, du type de compte, et du niveau de vérification demandé.

Certaines ouvertures prennent quelques minutes.

Les utilisateurs qui veulent gagner du temps peuvent aussi ouvrir un compte bancaire rapidement en ligne afin d’éviter les délais bancaires.

D’autres nécessitent plusieurs jours.

Les plateformes européennes modernes simplifient beaucoup plus le processus que certaines banques traditionnelles.

Les documents généralement demandés changent selon les plateformes.

Mais les documents les plus fréquents restent :

- carte d’identité ou passeport.

- justificatif de domicile

- numéro de téléphone valide

- selfie de vérification

- parfois preuve de revenus ou activité professionnelle

Les profils étrangers consultent souvent ouvrir un compte bancaire avec un passeport étranger avant de commencer une vérification KYC.

Pour un compte business, certaines plateformes demandent également les documents de société ou les statuts.

Les contrôles sont plus importants quant des montants élevés circulent ou que des virements internationaux apparaissent.

En effet, certaines activités sont considérées comme plus sensibles.

Compte européen et obligations légales

Un résident français peut légalement posséder un compte bancaire européen.

Cependant, certaines obligations fiscales existent.

Dans certains cas, le compte doit être déclaré aux autorités fiscales françaises.

Cela dépend notamment du type de compte, du statut de l’établissement, et de la situation de l’utilisateur.

Le véritable intérêt d’un compte européen reste généralement :

- la flexibilité,

- les paiements internationaux,

- les outils multi-devises,

- ou l’accès à certaines fonctionnalités modernes.

L’objectif ne doit jamais être : la dissimulation.

Les banques et fintechs européennes coopèrent aujourd’hui beaucoup plus entre elles.

Les obligations de conformité deviennent plus fortes chaque année.

Banque en ligne européenne et activité professionnelle

Les entrepreneurs veulent un compte professionnel européen, des paiements internationaux et une meilleure gestion des devises.

Certaines fintechs proposent donc des cartes virtuelles d’équipe, des accès multiples, et des outils de gestion professionnels.

Les freelances quant à aux apprécient également les virements rapides, les paiements internationaux, et les comptes depuis plusieurs pays.

Certaines solutions conviennent particulièrement aux agences, au e-commerce, aux consultants, ou aux activités digitales.

Les entreprises internationales recherchent souvent une compatibilité Stripe, PayPal, ou des solutions de paiement modernes.

Peut-on utiliser Stripe ou PayPal avec une fintech européenne

Oui dans beaucoup de cas.

Certaines plateformes fonctionnent très bien avec :

- Stripe,

- PayPal,

- les marketplaces,

- ou les outils SaaS.

Les utilisateurs créant une activité internationale recherchent surtout un IBAN européen, des paiements rapides, et des encaissements.

Chaque plateforme possède cependant ses propres règles.

Certaines activités peuvent provoquer des vérifications supplémentaires, des demandes de justificatifs, ou des contrôles de conformité.

Les problèmes de validation expliquent également la hausse des recherches liées à vérification identité refusée compte bancaire.

Les avantages d’une banque en ligne européenne

Les utilisateurs recherchent généralement les mêmes avantages lorsqu’ils ouvrent un compte européen.

Ils veulent ouvrir rapidement un compte.

Ils souhaitent accéder à un IBAN européen sans procédure compliquée.

Beaucoup recherchent également une application mobile moderne capable de gérer plusieurs devises et des virements internationaux.

Les cartes virtuelles, les paiements rapides et les outils business deviennent aussi très importants pour les freelances et les entreprises.

Les fintechs modernes offrent souvent une expérience beaucoup plus fluide que certaines banques classiques.

Les limites et les risques

Aucune solution bancaire ne reste parfaite.

Des fintechs peuvent demander des vérifications importantes, limiter les opérations, ou renforcer les contrôles en cas d’activité .

Les utilisateurs confrontés à des limitations recherchent parfois problème N26 aujourd’hui ou problème Veritas Card après des difficultés.

Les utilisateurs doivent également comprendre :

qu’un compte européen ne supprime pas les obligations légales.

Les plateformes surveillent aujourd’hui les virements, les justificatifs, et les activités considérées à risque.

Le support client peut aussi varier fortement selon les acteurs.

Certaines plateformes répondent rapidement.

D’autres restent plus lentes lors des vérifications complexes.

Il est donc important de conserver des documents propres, d’utiliser des informations cohérentes, et d’éviter les opérations inhabituelles.

Banque en ligne européenne pour freelance et nomade digital

Les freelances recherchent souvent une solution bancaire plus flexible.

Les banques traditionnelles deviennent parfois compliquées lorsque :

- les revenus arrivent depuis plusieurs pays,

- les paiements utilisent plusieurs devises,

- ou les plateformes internationales occupent une place importante dans l’activité.

Une fintech européenne permet de recevoir des virements , de gérer plusieurs monnaies, et d’utiliser des paiements internationaux.

Les nomades digitaux apprécient les cartes virtuelles, les applications mobiles, les retraits internationaux, et les comptes utilisables partout.

Des plateformes permettent aussi de créer plusieurs espaces, de séparer les dépenses, et de suivre les paiements en temps réel.

Cette flexibilité attire les consultants, les développeurs, les créateurs de contenu, et les entrepreneurs qui travaillent à distance.

Compte multi-devises et paiements internationaux

Les comptes multi-devises deviennent de plus en plus recherchés.

Les utilisateurs qui travaillent avec l’étranger veulent éviter certains frais de conversion et recevoir des paiements internationaux.

Leur but est de centraliser leurs opérations.

Des plateformes permettent de conserver des euros, des dollars, des livres sterling, ou d’autres devises dans le même espace.

Cette flexibilité reste utile pour les freelances, les vendeurs e-commerce, les entreprises internationales, et les travailleurs digitaux.

Volet, Deblock et certaines fintechs business restent particulièrement populaires dans ce domaine.

Banque en ligne européenne et crypto

Le sujet crypto revient régulièrement dans les recherches liées aux banques européennes.

Certaines banques surveillent les virements liés aux plateformes crypto ou les opérations internationales.

Plusieurs fintechs européennes restent plus ouvertes aux investisseurs crypto, aux utilisateurs d’exchanges, ou aux activités digitales.

Cela ne signifie pas qu’il y ait une absence de contrôle.

Bien au contraire.

Les obligations de conformité restent toujours importantes.

Mais les plateformes modernes comprennent mieux la nécessité des paiements internationaux, et des actifs numériques.

Deblock attire particulièrement ce type de profil grâce à son approche mêlant finance classique et crypto régulée.

Comment éviter les problèmes avec une fintech européenne

La meilleure approche consiste à utiliser des informations cohérentes et des justificatifs récents.

Les utilisateurs ont des difficultés lorsqu’ils utilisent des documents expirés ou quant ils modifient leurs informations personnelles.

Les plateformes européennes appliquent aujourd’hui des règles strictes contre la fraude et le blanchiment.

Les contrôles KYC deviennent donc de plus en plus importants.

Préparer ses documents à l’avance permet généralement d’accélérer l’ouverture du compte et d’éviter des limitations temporaires.

Banque en ligne Irlande : quelle solution choisir réellement ?

Le meilleur choix dépend toujours du profil, de l’activité, et de tes besoins réels.

Pour les paiements internationaux, Wise reste extrêmement populaire.

Par contre pour ceux désirant un compte général et crypto en tout en un, Deblock représente une alternative moderne intéressante.

Pour les utilisateurs internationaux Volet attire souvent les profils qui recherchent davantage de flexibilité.

Pour les cartes virtuelles et la mobilité Revolut et bunq restent très connus.

Pour certains profils refusés Sogexia peut parfois représenter une alternative.

L’utilisateur doit surtout comparer :

- les frais,

- les devises,

- la rapidité d’ouverture,

- les cartes disponibles,

- et le niveau de vérification demandé.

Les problèmes de paiements expliquent les recherches autour de Monetico paiement refusé ou authentification réussie mais paiement refusé quand des opérations restent refusées.

FAQ

Peut-on obtenir un IBAN européen rapidement ?

Oui dans beaucoup de cas.

Certaines fintechs permettent une ouverture rapide directement depuis une application mobile.

Une fintech européenne accepte-t-elle les non-résidents ?

Oui pour plusieurs plateformes.

Les fintechs restent souvent plus accessibles que certaines banques physiques traditionnelles.

Faut-il voyager en Irlande ?

Pas nécessairement.

La plupart des plateformes modernes permettent une ouverture entièrement à distance.

Peut-on recevoir un salaire sur un compte européen ?

Oui.

Un IBAN européen compatible SEPA peut généralement recevoir des virements classiques.

Les fintechs européennes sont-elles sécurisées ?

Oui lorsqu’elles restent régulées dans l’Union européenne.

La plupart utilisent le chiffrement, la double authentification, et des systèmes anti-fraude avancés.

Volet convient-il aux utilisateurs internationaux ?

Oui.

La plateforme attire justement plusieurs profils qui travaillent avec plusieurs pays ou devises.

Deblock fonctionne-t-il avec les activités crypto

Oui.

La plateforme attire les utilisateurs qui recherchent un compte européen compatible avec les usages crypto modernes.

Banque en ligne Irlande : ce qu’il faut retenir

Les utilisateurs recherchent aujourd’hui plus de mobilité, plus de rapidité, et davantage de flexibilité bancaire.

Les fintechs européennes répondent largement à cette demande.

Certaines plateformes permettent désormais :

- d’ouvrir un compte rapidement,

- de gérer plusieurs devises,

- de recevoir des paiements internationaux,

- et d’utiliser des outils professionnels directement depuis un téléphone.

Le choix dépend cependant toujours du profil, de l’activité, du pays de résidence, et des besoins réels.

Comparer les frais, les délais, les cartes, les devises disponibles, et les niveaux de vérification reste indispensable avant d’ouvrir un compte.

Les utilisateurs qui choisissent une solution cohérente obtiennent une expérience plus fluide que celle des banques traditionnelles.